一块的长城币值多少钱

核心观点

上周市场回顾

(1)汇率方面,美元指数下跌,人民币升值(2)债市方面,公开市场投放维持宽松,债券收益率曲线陡峭化(3)股市方面,美股下跌,A股上涨(4)大宗商品:国际油价上涨,铜价微弱下跌

上周经济数据回顾

上周重要事件点评

(1) 居民出行迎来一定修复。12月31日当周居民出行迎来一定修复,北、上、广、深等九大重点城市地铁客运量回升至2388万人次,同比降幅明显收窄。疫情“放开”后的首个元旦假期,跨省乃至跨境人员流动也均有增长。虽然多个城市居民出行已经在好转,但全国范围的疫情仍在“爬坡期”,其冲击可能将延续一定时段。另外我国也已监测到新变种毒株XBB.1.5等,可能引发新一轮感染,对居民正常生产消费仍可能带来一定扰动。12月PMI数据已经显示出疫情的冲击——人员不足,开工率、物流双双受限;居民出行与消费需求也受到一定抑制。

(2)俄央行解除卢布限制,克罗地亚加入欧元区。12月29日,俄罗斯央行发布公告,解除限制,允许以卢布形式向不友好国家汇款。12月30日,普京签署总统命令,允许不友好国家使用外币支付拖欠的天然气款项。主要原因可能是俄罗斯财政和外汇面临较大压力。我们认为,面对欧美制裁的持续高压,或将促使俄罗斯进一步降低油价以寻求国家买家。1月1日,克罗地亚加入正式加入欧元区,成为欧元区第20个成员国。2021年克罗地亚GDP总值572亿欧元,仅占欧元区的0.47%。我们认为,克罗地亚加入欧元区对欧元的影响有限,无法改变欧元长期贬值的趋势。

近期观点重述:

(1)美国货币政策:美联储将加息至2023年3月,终点利率在5%以上。在经济深度衰退压力下,我们认为美联储2023年5月份可能转入降息周期,5月和6月降息25bp,7月、9月、11月和12月降息50bp。(2)中国财政政策:2023年积极的财政政策仍会像2022年一样保持“合理适度、不透支未来”的总基调,且财政更为前置。狭义赤字率在3.0%左右,全国一般公共预算收入增速12.3%,全国一般公共预算支出为增速6.0%,如果再加上政府性基金收支,宽口径赤字率或为6.1%。(3) 中国货币政策:在房地产下行压力仍然较大,防疫政策优化的基础上刺激消费和投资均需要宽松的货币政策,2023年仍然存在较大降息概率,国内降息或50BP以上。

1 上周市场数据回顾

1.1 汇市:美元指数下跌,人民币升值

上周,美元指数下跌,从12月23日的104.33下跌至12月30日的103.49。美元指数连续三周下跌且跌幅越来越大,12月16日当周下跌0.1点,12月23日当周下跌0.52点,12月30日当周下跌0.84点。虽然12月美联储会议点阵图显示终点利率可能在5.00%-5.25%,但12月31日CME联储观察利率显示市场预期2023年3月终点利率只有4.75%-5.00%,并且市场认为2月美联储67.7%的概率会进一步放缓加息25bp,说明市场可能低估了美联储继续加息的决心,导致美元指数回落。我们认为,美联储可能加息至5.5%附近,因为美联储不仅要对抗眼前的通胀问题,还要防止通胀出现上世纪70年代那样出现反弹。

上周,人民币对美元升值,汇率从12月23日的6.99上升至1月1日的6.95。上周,中国继续放松疫情防控限制,12月26日,国家卫健委发布公告,将新型冠状病毒肺炎更名为新型冠状病毒感染,并且自2023年1月8日起,由“乙类甲管”降级为“乙类乙管”。并取消入境后全员核酸检测和集中隔离。叠加元旦假期出行修复等因素,提升经济复苏信心,对人民币币值形成支撑。12月23日,人民币汇率指数下滑至98.54。

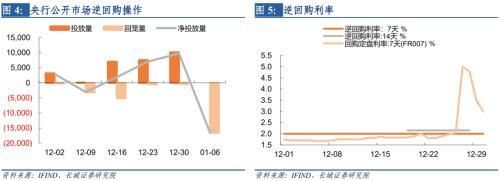

1.2 债市:公开市场投放维持宽松,债券收益率曲线维持平坦化

上周,人民银行继续开展大量的公开市场逆回购操作,共到期390亿元,共投放量10140亿元,净投放量为9750亿元,上周DR001不断走低,DR001加权平均利率曾一度跌破2020年12月下旬的低点,只是在30日由于跨年资金缘故才有所回升。可以看到,由于过节需求高涨,为了维护年末流动性平稳及短期利率稳定,央行继续保持资金宽松状态,且释放资金力度更加强烈,也符合我们之前周报中央行“会在年底前持续进行逆回购操作,且操作力度逐渐扩大”的判断。本周(1月2日至8日)将有16580亿元逆回购到期,没有投放量,净回笼为16580亿元。

上周,中国短期利率继续小幅上升,美国短期利率小幅下降。上周,中国6月期SHIBOR利率上升2bp至2.51%。美国6月期LIBOR利率下降1bp至5.14%,中美短期利率利差为-263bp,倒挂幅度小幅缩小(前值为-266bp)。

上周,中债方面,两年期中债收益率于上周五收于2.35%,较12月23日保持不变;十年期中债收益率收于2.84%,上升了1bp,中债10-2年期利差49bp。美债方面,12月30日,两年期美债收益率收于4.41%,上涨10bp;十年期美债收益率上涨13bp至3.88%,10-2Y的期限利差为-53BP。中美债十年期利差为104bp,两年期利差为206bp。中国货币政策是降息促经济,而美国货币政策仍是加息控通胀。

上周,中国收益率曲线陡峭化,两年期中债收益率保持不变,而十年期中债收益率上升了1bp,减缓了上上周的收益率曲线平坦化的趋势,从资金层面上看上周公开市场投放量仍然较大,随着央行持续在公开市场净投放,银行间市场存款类机构隔夜质押式回购利率(DR001)不断走低,流动性充足和短期利率的下跌在一定程度上支撑了收益率曲线的陡峭化。

1.3股市:美股下跌,A股上涨

上周,美股下跌,道琼斯工业指数下跌0.17%,纳斯达克指数下跌0.30%,标普500指数下跌0.14%,美股三大指数全年分别下跌8.78%、33.10%和19.44%,今年美股创造了2008年以来的最大跌幅。地缘政治冲突、美联储大幅加息和经济衰退预期是美股下跌的主要原因。而美国三季度实际GDP环比增速大幅反弹至3.2%,11月失业率仍维持在3.7%,经济暂未明显衰退,美股就已经大跌。等到2023年美国经济明显衰退,美股可能继续下跌。

上周,国内股市上涨,上证指数上涨1.42%,深证指数上涨1.53%,创业板指上涨2.65%。上证指数全年下跌15.13%,深证指数全年下跌25.85%。上周,国内短期利率有所下降,疫情防控措施继续放松,提振了股市信心。但从经济数据来看,12月27日公布11月工业企业利润累计同比-3.6%,前值-3.0%。12月31日公布12月制造业PMI47%,前值48%。经济数据仍在底部,一季度可能继续承压,股市转向还需要继续等待经济复苏的信号。

1.4 大宗商品:国际油价上涨,铜价微弱下跌

上周,国际油价继续上涨。12月30日,布伦特原油期货收于86.23美元/桶,较12月23日上涨2.45%;WTI原油期货收于80.51美元/桶,较12月23日上涨1.46%。国际油价继续在俄罗斯受制裁后出口量下降的影响中上涨,但涨幅已经较上几周有所放缓。12月30日,美国公布10月原油出口量12853.1万桶,同比增长49.2%,环比增长22.2%。在12月29日的《2023年大类资产配置报告》中,我们对原油供需已经做出分析,需求转弱将会是2023年国际油价的主导因素。俄罗斯石油可能会减产,但美国会大幅增长以补充欧洲,OPEC也将跟随需求转弱的趋势减产,但全球经济衰退造成的需求下滑会促使油价下行。

12月30日,LME铜收于8374美元/吨,较12月23日下跌0.05%。12月23日ICSG最新数据,10月全球精炼铜产量(原生+再生)220.2万吨,环比1.94%,同比4.86%,7/8/9月的同比增速分别为2.56%/3.59%/4.00%,增速持续加快。ICSG预测2023年全球精炼铜产量同比增速3.3%,高于2022年的2.8%。更为重要的是,随着经济衰退需求转弱,2023年精炼铜供应可能过剩15.5万吨,上一次国际铜供应过剩超过10万吨发生在2008年和2009年,分别过剩26.9万吨和11.7万吨,铜价也大幅下跌。我们认为,国际铜价已于近期见顶,即将回落。

2 上周经济数据回顾

2.1 上周经济数据一览

生产端看,行业开工率环比多数下滑,同比继续走弱。12月31日当周,唐山钢厂高炉开工率为56.35%,与上周持平,同比涨幅维持在42%;汽车半钢胎开工率较上周下滑4.8个百分点至583.59%,同比降幅扩大至-15.9%;螺纹钢开工率环比下滑4.3个百分点至42.62%,同比降幅扩大至16.7%;石油沥青装置开工率为27.5%,较上周下滑3.1个百分点,同比降幅扩大至-14.6%。

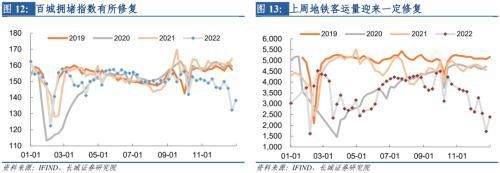

需求端看,地产销售面积、地铁出行均环比明显回升,乘用车销售小幅转暖。12月31日当周,30大中城市日均成交面积为62.33万平方米,较上周大幅增加22.8万平方米,同比降幅明显收窄至-8.6%。九大城市日均地铁客运量为2388.22万人次,环比上周增加699.5万人次,同比降幅明显收窄至-21.1%。线螺采购量为10500吨,环比上周减少3050吨,同比降幅扩大至-26.6%。12月25日当周,乘用车市场零售63.3万辆,同比增长13%,环比前一周增长17%,较上月同期增长70%。

外贸方面,国内出口运价指数同比降幅继续扩大。12月31日当周,SCFI指数均值为1107.6,比上周回升0.5,同比降幅继续扩大0.4个百分点至-78.1%。

12月整体看,工业生产与消费下滑压力仍大,出口同比降幅可能小幅收窄。跟踪的6个行业除了唐山钢厂高炉开工率环比回升,其余开工率均较11月环比下滑,同比多数走弱,预示12月投资需求可能仍然偏弱。消费端,虽然汽车销售小幅回暖,商品房成交降幅未明显扩大,但地铁客运量受冲击,同比大幅走弱,显示消费仍有一定下滑压力,同比可能延续负增。12月前25日全国乘用车市场零售167.4万辆,同比+9%,乘联会预计12月狭义乘用车零售220万辆,同比+4.5%,环比+33.3%;30大中城市商品房日均成交面积为45.9万平方米,环比增加7.5万平方米,但去年高基数影响,商品房销售面积同比降幅仅收窄2.8个百分点至-22.0%;9城地铁客运量日均降至2534.1万人次,环比减少734.4万人次,同比降幅扩大15.6个百分点至-45.4%。外贸端,运价继续深度负增,同时作为对照的韩国出口降速略有放缓,我国出口金额降幅可能略缩窄。SCFI运价指数同比深度负增,降幅比11月扩大7.4个百分点至-76.9%。作为对照,韩国11月出口同比-9.5%(11月为-14%),降幅略有缩窄。

2.2 长城证券中国GDP跟踪指数

12月31日当周,长城证券中国GDP跟踪指数为1.66,较12月25日当周进一步小幅下滑。上周居民出行数据有所恢复、地产销售明显回弹,居民消费分项有一定修复;行业开工率全线环比、同比多数走弱,整体投资分项继续明显下滑,最终GDP跟踪指数继续下滑。四季度,长城证券GDP跟踪指数周度值平均为2.97。考虑到统计误差,实际上四季度GDP同比增速可能更低,或在2%左右。

2.3关键经济指标预测

3 上周重要事件点评

3.1居民出行迎来一定修复

12月31日当周居民出行迎来一定修复,北、上、广、深等九大重点城市地铁客运量回升至2388万人次,同比降幅明显收窄。疫情“放开”后的首个元旦假期,跨省乃至跨境人员流动也均有增长。携程数据显示,此次元旦假期近六成用户选择跨省游,元旦跨境机票预订量同比增长145%。同程旅行大数据显示,今年元旦,国内机票订单量较疫情前的2020年元旦假期上涨2%,机票均价从2020同期的676元上涨至905元;酒店订单量较2020年同期上涨32%,酒店均价也从229元上涨至244元。人员流动一定程度有利于释放消费潜力,经文化和旅游部数据中心测算,2023年元旦节假期,全国国内旅游出游5271.34万人次,同比增长0.44%,按可比口径恢复至2019年元旦节假日同期的42.8%;实现国内旅游收入265.17亿元,同比增长4.0%,恢复至2019年元旦节假日同期的35.1%。

虽然多个城市居民出行已经在好转,但全国范围的疫情仍在“爬坡期”,其冲击可能将延续一定时段。12月PMI数据已经显示出疫情的冲击——人员不足,开工率、物流双双受限;居民出行与消费需求也受到一定抑制。以浙江省为例,浙江省卫健委数据显示,22年12月25日单日新增报告阳性人员数已突破100万例,预计高峰将在元旦前后维持一周左右,期间日新增阳性人员最高将达200万。另外我国也已监测到新变种毒株XBB.1.5等,可能引发新一轮感染,对居民正常生产消费仍可能带来一定扰动。

3.2俄央行解除卢布限制,克罗地亚加入欧元区

12月29日,俄罗斯央行发布公告,解除限制,允许以卢布形式向不友好国家汇款。12月30日,俄罗斯总统普京签署总统命令,允许不友好国家使用外币支付拖欠的天然气款项。此前,4月1日,俄罗斯宣布只允许不友好国家使用卢布购买天然气。俄罗斯解除卢布限制可能有两个原因。第一,高额军费支出可能导致俄罗斯财政可能面临较大。第二,俄罗斯无法脱离国际贸易体系,需要补充外汇储备。12月31日,卢布对欧元和美元均出现了升值。我们认为,面对欧美制裁的持续高压,或将促使俄罗斯进一步降低油价以寻求国家买家。

1月1日,克罗地亚加入正式加入欧元区,成为欧元区第20个成员国。欧盟理事会2022年7月12日正式批准克罗地亚加入欧元区。克罗地亚位于欧洲中南部,人口406万。2021年克罗地亚GDP总值572亿欧元,但人均国内生产总值仅达到欧盟平均水平的70%。2021年19个欧元区国家GDP总和12.27万亿欧元,克罗地亚仅占0.47%。我们认为,克罗地亚加入欧元区对欧元的影响有限,无法改变欧元长期贬值的趋势。

3.3 本周经济日历

4 近期观点重述

4.1 关键政策预期

(1)美国货币政策:美联储将加息至2023年3月,终点利率在5%以上。在经济深度衰退压力下,我们认为美联储5月份可能转入降息周期,5月和6月降息25bp,7月、9月、11月和12月降息50bp。

(2)中国财政政策:2023年积极的财政政策仍会像2022年一样保持“合理适度、不透支未来”的总基调,且财政更为前置。狭义赤字率在3.0%左右,全国一般公共预算收入增速12.3%,全国一般公共预算支出为增速6.0%,如果再加上政府性基金收支,宽口径赤字率或为6.1%。

(3)国内货币政策:在房地产下行压力仍然较大,防疫政策优化的基础上刺激消费和投资均需要宽松的货币政策,2023年仍然存在较大降息概率,国内降息或50BP以上。

4.2上周重要报告汇总

4.3长城证券大类资产配置指数走势

12月30日,长城证券大类资产配置指数123.53。(2022年1月4日作为100)

十二月策略:原油空头25%,铜空头30%,黄金空头20%,权益空头5%,十年期国债多头20%。(具体请参考《十二月大类资产配置月报》)

上周,长城大类资产指数下跌。原油指数上涨3.53%,拉低大类资产指数4.54点,是上周拉低指数最多的分项。其次是沪铜指数上涨1.28%,拉低大类资产指数2.48点。美元回落导致黄金上涨,沪金指数上涨1.02%,拉低大类资产配置指数1.66点。上周国内股市上涨也拉低了大类资产配置指数0.25点。上周国内短期利率下行,但长期利率却微弱上涨,这导致十年期国债期货上涨0.26%,拉低大类资产指数1.68点。

风险提示

国内宏观经济政策不及预期;国企改革不及预期;货币政策超预期;经济数据实际值与 预测值不一致;长城证券中国GDP跟踪指数的构建存在较多假设,部分假设可能与实际情况不一致的风险。

证券研究报告:

《元旦假期出行迎来修复——20230103周报 》

对外发布时间:

2023年1月3日

本文源自券商研报精选

","force_purephv":"0","gnid":"90067ca837db00378","img_data":[{"flag":2,"img":[{"desc":"","height":"180","title":"","url":"https://p0.ssl.img.360kuai.com/t01bda4e4634dc468b9.jpg","width":"500"},{"desc":"","height":"262","title":"","url":"https://p0.ssl.img.360kuai.com/t01101462476fccc2f6.jpg","width":"500"},{"desc":"","height":"181","title":"","url":"https://p0.ssl.img.360kuai.com/t01ae774d04ba402ac4.jpg","width":"500"},{"desc":"","height":"247","title":"","url":"https://p0.ssl.img.360kuai.com/t018957ca45938d2b0f.jpg","width":"500"},{"desc":"","height":"182","title":"","url":"https://p0.ssl.img.360kuai.com/t01f9fbba78aa16faa0.jpg","width":"500"},{"desc":"","height":"335","title":"","url":"https://p0.ssl.img.360kuai.com/t01ebea8d307623bfba.jpg","width":"500"},{"desc":"","height":"267","title":"","url":"https://p0.ssl.img.360kuai.com/t01a0a310662ca8e1c2.jpg","width":"500"},{"desc":"","height":"262","title":"","url":"https://p0.ssl.img.360kuai.com/t0180c49570ea1d4b0a.jpg","width":"500"},{"desc":"","height":"230","title":"","url":"https://p0.ssl.img.360kuai.com/t011cbee587dd95768e.jpg","width":"500"},{"desc":"","height":"314","title":"","url":"https://p0.ssl.img.360kuai.com/t01f8f7aebbb2e82798.jpg","width":"500"},{"desc":"","height":"246","title":"","url":"https://p0.ssl.img.360kuai.com/t01cc1a191657239f5d.jpg","width":"500"},{"desc":"","height":"173","title":"","url":"https://p0.ssl.img.360kuai.com/t012a2f7e90fe1d3530.jpg","width":"500"},{"desc":"","height":"265","title":"","url":"https://p0.ssl.img.360kuai.com/t01b28b1040f8ccf4a5.jpg","width":"500"},{"desc":"","height":"348","title":"","url":"https://p0.ssl.img.360kuai.com/t017effbaa704b20afb.jpg","width":"500"},{"desc":"","height":"264","title":"","url":"https://p0.ssl.img.360kuai.com/t01eca1600c4efd4c70.jpg","width":"500"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1672724460000,"pure":"","rawurl":"http://zm.news.so.com/1fda4b7c0aff1e73ffb04ec5cd330e89","redirect":0,"rptid":"312ce633cb5dc4af","s":"t","src":"金融界","tag":[{"clk":"keconomy_1:gdp","k":"gdp","u":""},{"clk":"keconomy_1:美元指数","k":"美元指数","u":""},{"clk":"keconomy_1:疫情","k":"疫情","u":""},{"clk":"keconomy_1:元旦","k":"元旦","u":""},{"clk":"keconomy_1:美联储","k":"美联储","u":""},{"clk":"keconomy_1:收益率曲线","k":"收益率曲线","u":""},{"clk":"keconomy_1:长城","k":"长城","u":""}],"title":"长城宏观:元旦假期出行迎来修复

鱼歪兴50171985年一元长城硬币值多少钱? -

丰宰夜18233564420 ______ 1985年长城币套装4枚市场参考价3000-3800左右.单枚1元大概1500左右.

鱼歪兴5017一元长城币市场价多少?

丰宰夜18233564420 ______ 全新一枚值四十块钱

鱼歪兴5017长城币能值多少钱?

丰宰夜18233564420 ______ 长城币是我国第二套流通硬币,属于第三套人民币.该套硬币全套含1、2、5角,1元共四枚硬币,发行期为1980年至1986年.由于该系列硬币的制造成本比较高,又不是流通中必需的货币品种,所以发行量比较少,很多人从未见过. 这期间,82、84、86三年,以及85年的2角,只发行了少量精制套装硬币,主要作为纪念和收藏品赠送或出售给外宾,十分珍贵.81年的2角硬币则是发行量很大的品种,价格不高.

鱼歪兴5017背面有万里长城的一元硬币值多少钱 -

丰宰夜18233564420 ______ 80年值120元,81年值20元,83年100元,85年50元.828486年的都是精制币,价格上万.

鱼歪兴5017年一元硬币,上面是长城图案,现价值多少钱? -

丰宰夜18233564420 ______ 全品相价格:80版的60元一枚,81版的25元一枚,83版的35元一枚,85版的25元一枚.

鱼歪兴50171980年的长城一元钱硬币价值多少钱? -

丰宰夜18233564420 ______ 80长城币1元;全品70元一枚;好品40元一枚;一般品20元一枚;希望对你有所帮助.

鱼歪兴5017长城币一元值多少钱? -

丰宰夜18233564420 ______ 83年版,是长城币流通版中发行量最少的年份,图中品相尚可,收藏市场二百左右!

鱼歪兴5017一元长城币现在价值如何? -

丰宰夜18233564420 ______ 至于之前的市场价格价位:已经好品从1万多上升至2万多;依照个人的观点价位应该低于10万之内_多也超不了10万,少也低不了1万!

鱼歪兴5017长城纪念币一元价格? -

丰宰夜18233564420 ______ 看年份的 82 84 8 6三年的一元少见 其中 86的最珍贵 84的是2星珍品 其他年份的 才十几块到30块

鱼歪兴5017一块钱硬币后面一个长城的值多少钱?81年的 -

丰宰夜18233564420 ______ 1981年长城币一元,较多见,目前好品市场价在5到10元.