中级会计财管公式

2023年注册会计师考试已经结束,有一部分考生在今年同时报考了注会和中级会计职称考试。注会结束后,中级考试仅剩两周备考时间,考生们要如何进行跨考复习呢?陈庆杰老师给出了跨考《财管》的备考指导,一起看看吧!

中级会计师考试时间是9月9日至9月11日,这对于刚刚结束考试的注会跨考考生而言,要在两周之内完成中级考试冲刺无疑是不小的挑战,那么怎么学?学什么?成为了考生们首要关心的问题。

文字展开版:

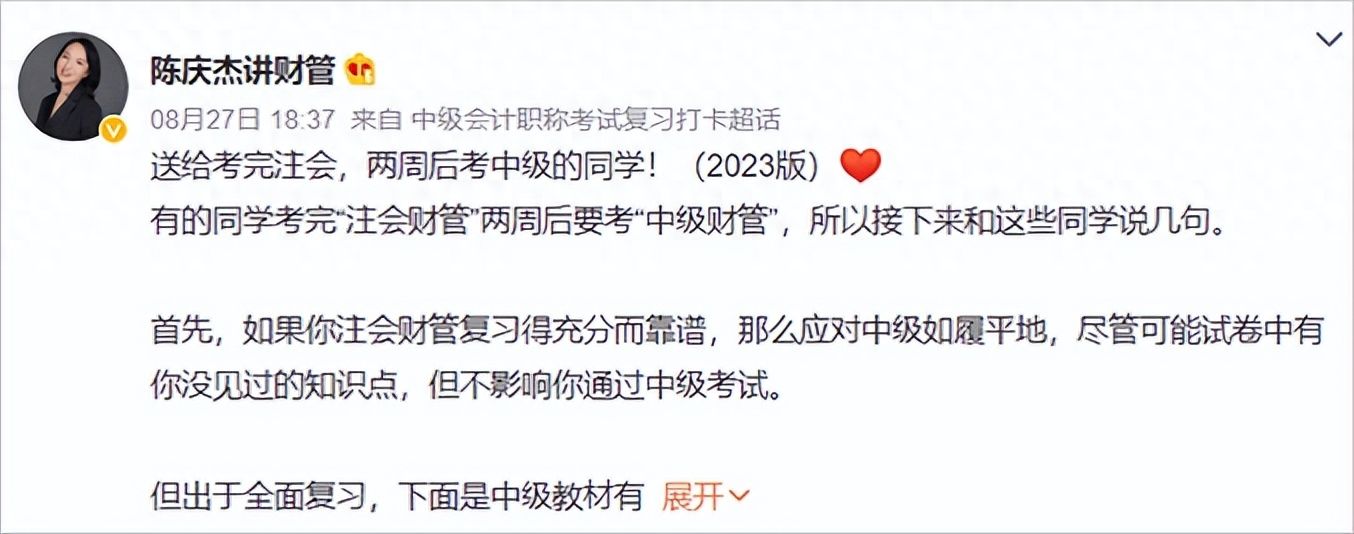

送给考完注会,两周后考中级的同学!(2023版)

有的同学考完“注会财管”两周后要考“中级财管”,所以接下来和这些同学说几句。首先,如果你注会财管复习得充分而靠谱,那么应对中级如履平地,尽管可能试卷中有你没见过的知识点,但不影响你通过中级考试。但出于全面复习,下面是中级教材有,但是注会教材没有或者提法不一样的地方,同学们关注一下。(并非说这就是中级重点,只是注会里没有或说法不同,注会学的好,就算这些不知道,中级也能过)先提醒一下,有三个地方请特别关注:

1.销售百分比法,在注会当中,固定资产属于经营性资产,与销售收入呈稳定的百分比关系,当销售收入增加时,固定资产也同比增加。属于销售百分比法公式中的A。但在中级当中,固定资产是经营性的,但固定资产不是销售的敏感资产,即不会随着销售收入变化呈现同比例变化,不属于公式中的A。但你要注意看题目,有可能销售增加,突破现有生产能力了,固定资产将以固定增量增加资金需求,即在外部融资额的公式中加入“得塔非变动资产”以增加资金需求。

2.折现模式下债务资本成本的计算方法不同,注会是税前利息和本金的现值等于净筹资额的折现率,然后乘以(1-所得税税率)求出债务资本成本。但中级是税后利息和本金的现值等于净筹资额的折现率直接确定债务资本成本。

3.注意资本保值增值率的公式!!

也有同学关心2023年中级教材变化,情况如下:(1)更正了个别2022年教材错误。(2)第四章加了很多经济法的内容。(3)一些知识点标题的修改,具体内容不变。(4)增加或调整了一些内容,例如“固定预算法的优点”,“内部转移定价工具方法的原则”,“可转换债券的筹资特点”等客观题考点。2023年教材整体变化对考试的实质性影响不大!“中级教材但有注会无”(或说法不同)的注意点,以及对应我的中级基础班的位置:第一章

1.企业财务管理内容(基础班第3讲)2.“相关者利益最大化”的财务管理目标(基础班第4讲)3. “大股东与中小股东”的利益冲突(基础班第5讲)4.企业的社会责任(基础班第5讲)5.财务管理环节(基础班第6讲)6.财务管理原则(基础班第6讲)7.财务管理体制(基础班第6讲)第二章

1.风险矩阵(基础班第10讲)2.风险管理的原则(基础班第11讲)3.风险管理的对策(基础班第11讲)4.混合成本分解,中级五种方法(注会只有两种)(基础班第14讲)第三章

1.预算管理的概念和原则(基础班第15讲)2.预算的执行预考核(基础班第18讲)第四章

1.第一节筹资管理概述(基础班第19讲)2.银行借款的种类(基础班第20讲)3.融资租赁(注意租金的计算)(基础班第21讲)4.第五节筹资实务创新(基础班第25讲)第五章

1.因素分析法(基础班第26讲)2.资金习性预测(注会简化,中级详细)(注意销售百分比法,在中级考试中,固定资产不是敏感资产,如果固定资产增加,则是以固定增量增加资金需求)(基础班第27讲)3.资本成本的一般模式(基础班第28讲)4.折现模式下债务资本成本的计算方法不同,注会是税前利息和本金的现值等于净筹资额的折现率,然后乘以(1-所得税税率)求出债务资本成本。但中级是税后利息和本金的现值等于净筹资额的折现率直接确定债务资本成本。(这点一定注意)(基础班第28讲)5.双重股权结构(基础班第35讲)第六章

1.第一节投资管理概述(基础班第36讲)2.投资项目现金流量分析时的前提假设, “全投资假设”和“现金流量时点假设”(基础班第37讲)3.年金净流量指标(注会在互斥项目决策方法中的等额年金法)(基础班第38讲)4.证券投资管理中:证券资产的特点、目的、风险。(基础班第43讲)5.债券价值对期限和市场利率的敏感性(基础班第43讲)6.基金投资、私募股权投资基金(基础班第45/46讲)第七章

1.营运资金管理策略(流动资产的投资策略和融资策略)(基础班第47讲)2.现金管理模式(基础班第49讲)3.现金收支日常管理(基础班第49讲)4.应收账款监控(基础班第52讲)5.应收账款日常管理(基础班第52讲)6.存货控制系统(基础班第54讲)第八章

1.第一节成本管理概述(基础班第57讲)2.多产品本量利分析(中级四种方法,注会只有一种方法)(基础班第58讲)3.本量利在经营决策中的运用(第二节本量利可以整体看看)(基础班第60讲)4.作业成本管理(进行成本节约的途径)(基础班第64讲)5.标准成本法和作业成本法的优缺点(基础班第62/64讲)第九章

1.第一节收入与分配管理概述(基础班第66讲)2.第二节收入管理(基础班第66/67讲)3.第三节纳税管理(基础班第68/69讲)4.股权激励(基础班第72讲)第十章

1.发展能力分析(注意“资本保值增值率”的公式!)(基础班第76讲)2.现金流量分析(基础班第76讲)3.管理层讨论和分析(基础班第78讲)4.沃尔评分法(基础班第80讲)5.综合绩效评价(基础班第80讲)上述内容同学们可以看教材,这两周也可以直接看:

1.串讲班的讲义,知识点干货的浓缩版,以应对客观题。2.主观题应对可以看我的习题班讲义,内容是:30个主观题考点,60道题——主观题考点全面覆盖,逐一击破,还有2019年到2022年的20道综合题真题带刷。3.如果能刷一遍轻二,那就全面练习了,轻二编写时就是主打全面的。(这点和第1/2点是重复的,习题班主观题选自轻二)4.轻松过关四的套题也可以选择刷刷!此外,关于题型区别也提醒大家一下:中级财管考试时间135分钟,题型如下:1.单项选择题,一共20个,每个1.5分,共计30分。别空着,不会的蒙一个答案。2.多项选择题,一共10个,每个2分,共计20分。注意啦注意啦,中级的多选题,少选能的相应分值,请发挥谨慎性原则做这个题型。意思就是多选错选不得分,但少选能得部分分数。没把握的选项不要选。3.判断题,一共10个,每个1分,共计10分,别空着,判断错误只是不得分,不倒扣,所以填个答案就有50%的概率得分。4.计算分析题,一共3个,每个5分,共计15分,都是小计算,独立考点。计算题不要求写计算过程,但我建议必要步骤还是写上,时间来得及。5.综合题,一共两个,共25分。往年是12+13组合,模考系统里是15+10组合,本题型是跨章节的考点组合。看清题目对步骤的要求,有的要求步骤,有的不要求步骤。祝同学们轻松过关!!!!

*上述内容均来自陈庆杰老师微博

虽然注会跨考中级财务管理对于考生而言时间较为紧张,但是顶住压力,收获也是非常丰厚,希望老师的指导能对你的备考起到一定帮助,也祝愿每一位考生都能在考试中取得好成绩。

","gnid":"93a18bd1222d2f088","img_data":[{"flag":2,"img":[{"desc":"","height":"750","title":"","url":"https://p0.ssl.img.360kuai.com/t01137e0afda37f4f8d.jpg","width":"1000"},{"desc":"","height":"135","title":"","url":"https://p0.ssl.img.360kuai.com/t012a6e0e232b019fb0.jpg","width":"700"},{"desc":"","height":"534","title":"","url":"https://p0.ssl.img.360kuai.com/t0173922898efba98da.jpg","width":"1354"},{"desc":"","height":"253","title":"","url":"https://p0.ssl.img.360kuai.com/t0109d9d84538422256.jpg","width":"700"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"pika","pub_time":1693540800000,"pure":"","rawurl":"http://zm.news.so.com/dfc588d0d819bce2f9dd7929b433f898","redirect":0,"rptid":"1f53037b7c7010a7","rss_ext":[],"s":"t","src":"东奥会计在线","tag":[],"title":"东奥陈庆杰:注会考试结束后,如何跨考中级会计《财管》?

应武诞3749中级会计财务管理怎么学 - 上学吧找答案

奚包卸18087152700 ______ 同学你好,很高兴为您解答! 500=先付租金*(P/A,12%,5)*(1+12%),先付租金=500/(3.6048*1.12)=123.84(万元). 或: 500=先付租金*[(P/A,12%,4)+1] 先付租金=500/(3.0373+1)=123.85(万元).高顿祝您生活愉快!

应武诞3749会计考中级职称财管要记住哪些公式?会计考中级职称财管要记住哪些公

奚包卸18087152700 ______ 会计中级职称考试科目有:中级会计实务、财务管理、中级经济法 会计中级职称考试是没有免考的

应武诞3749中级财务管理中P/F是什么意思(P/F,10%,6) (P/A,10,%,6)怎么分解来算,自己看书不懂, -

奚包卸18087152700 ______[答案] P/A(年金现值系数)和P/F(复利现值系数) 那两个数字是查年金系数表盒复利现值系数表也可以查出来的 具体公式是 第一个是[1-(1+i)^-n ]/i, 第二个是1/(1+i)^n n是期数 i是利率 只要不是数字很大 表上没有 一般考试都是有表的、 遇上表上没有的 ...

应武诞3749中级财务管理考试公式的书写必须使用公式编辑器吗 -

奚包卸18087152700 ______ 如不能,检查文件是否为word2003版生成的Word2007处于Word2003兼容模式时,公式编辑器是不可用了.只要是用Word2003编辑的文档,使用Word2007打开后“公式”按钮立刻变为灰色不可用状态,但使用Word2007编辑的文档没有这种现象,只有当Word2007处于Word2003兼容模式时,“公式”按钮变为灰色不可用状态,公式编辑器就不可用了.可以先用Word2007打开Word2003编辑的文档,把其另存为Word2007的docx文件,“公式”按钮可用了,公式编辑器使用正常了.

应武诞3749中级财务管理资产组合的公式不懂 -

奚包卸18087152700 ______ W代表比重(百分比),1、2代表第一种资产和第二种资产.

应武诞3749中级会计师考试科目的难易程度的顺序是什么? -

奚包卸18087152700 ______ 距离中级会计职称考试已经剩下最后一个月的时间了,俗话说“临阵磨枪,不快也光”,最后一个月的复习事关着最后考试的成败,炎炎夏日,你是否做好了最后的冲刺?下面,小编和你一起来探讨一下中级会计职称考试的冲刺技巧:1.备考有...

应武诞3749会计中级无纸化考试财务管理公式怎么办 -

奚包卸18087152700 ______ 可通过键盘上的“ * ”(星号)是是乘号,“/”是除号想标准的话模拟软件有符号库,找到就可以了 http://www.dongao.com/zjzcgl/fxzd/201501/212253.shtml

应武诞3749应该怎么计算?中级会计职称财务管理中的计算题?中级会计职称财务管

奚包卸18087152700 ______ 资金需要量=(基期资金平均占用额-不合理资金占用额)*(1±预测期销售增减率)*(1-预测期资金周转速度增长率)=(3500-500)*(1+5%)*(1-2%)=3087(万元).

应武诞3749如何巧妙的记住中级会计职称考试会计实务和财务管理中的公式 -

奚包卸18087152700 ______ 最重要的是首先要先理解公式是怎么来的,不能知其然而不知其所以然,然后在多做题,加深记忆