元器件交易网排名

华泰观点:关注生成式AI,中国区需求,以及混动汽车增速回升等影响

去年12月,我们发布日本半导体行业深度报告《日本研究—半导体篇:关注中国市场、生成式AI和汽车电动化三大机会》,提出中国市场、AI和汽车电动化是投资日本半导体行业的三个机会。年初至今,日本半导体板块总市值上涨14.3%,设备板块上涨23.5%,跑赢东证指数的10.9%。通过对11家日本公司4Q业绩追踪,注意到以下行业趋势:1)生成式AI开始拉动先进封装和DRAM设备需求;2)日本和美国企业对中国区收入指引出现分化,可能反映日本设备中国区份额提升;3)此外投资人关心,当前全球汽车行业出现混动汽车(HV)增速回升背景下,对日系芯片和元器件企业影响。

核心观点

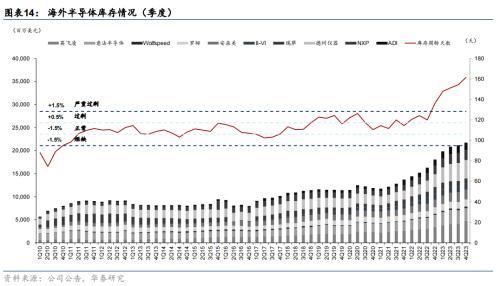

生成式AI是当前全球半导体行业最主要的成长动能,目前制约AI芯片出货量增长的主要瓶颈包括HBM存储及先进封装设备的产能。4Q业绩中,我们看到:1)DISCO披露 FY3Q23 AI相关业务营收占比已超10%,DISCO预计2024财年AI相关收入约JPY50bn(占2024总收入18%);2)TEL和Advantest都指出HBM及其它DRAM相关设备需求旺盛,Advantest预计2024年全球存储测试机市场规模有望增长约32%。TEL预计DRAM设备需求从2H24开始恢复,全年增长率有望达 30% 至 40%;3)AI拉动硅片的远期需求。SUMCO认为AI服务器硅片用量是传统服务器的3.4倍。

亮点#2:中国区投资2024年稳定,日本设备中国区份额可能提升

1-3Q23,中国区半导体设备销售大幅增长16%,全球占比达到34%。过去海外投资人一直担心中国区2024年资本开支下滑。但这次业绩期,TEL、SCREEN的日本企业对2024年中国需求展望都比较正面。TEL预计2024年全球WFE市场增长5.3%到1000亿美金,中国占比约 40%,好于AMAT预计的约30%。TEL和AMAT指引的差异可能反映,受美国出口限制政策影响,美国企业在华份额或下滑的影响。此外,SCREEN也预计WFE将在2024年实现低个位数增长,其中中国成熟节点投资都将保持稳定。

亮点#3:投资人关心混动汽车增速回升对日系汽车芯片企业的影响

汽车芯片从22年底开始去库存。4Q23全球功率板块收入同比下滑7.4%,毛利率环比下降0.9pp至45.6%,存货上升8天到162天,整体乏善可陈。这次业绩期,我们注意到,日系汽车芯片和零部件企业业绩总体好于行业平均。投资人关心,当前汽车行业出现的特斯拉等纯电汽车增速放缓,丰田等日系混合动力汽车(HV)增速回升的趋势,对日系芯片企业的影响。瑞萨认为:汽车MCU格局较为稳定,功率市场面临中国厂商的激烈竞争,TDK、村田也指出,混动对于被动元器件仍具有较强需求,即使未来纯电比例增速放缓,对被动元器件市场影响有限,2024年车用产品仍有望保持稳健增长。

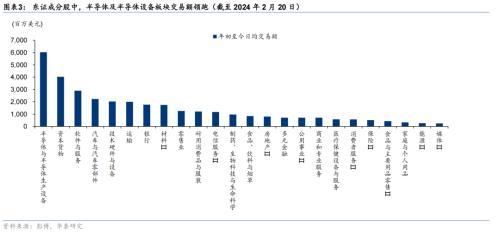

市场回顾:年初至今半导体板块上涨14.3%vsTOPIX10.9%,成交活跃

2024年初至2月19日,日本半导体板块总市值上涨14.3%,设备板块上涨23.5%,跑赢TOPIX的 10.9%。半导体板块交易活跃,在东证指数24个细分行业中日均成交额继续排名第一。其中Lasertec、TEL、Advantest、Socionext、DISCO年初以来排名东交所10大交易额股票。当前,TOPIX一年期前向PE估值15.6倍。展望2024,彭博一致预期显示TOPIX成分股有望保持10.6%的EPS稳健增长。除基本面外,东交所鼓励企业提高股东回报的政策,以及新NISA政策都有望进一步提升日本市场的估值水平。

风险提示:半导体周期下行,技术研发不及预期,本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

正文

市场回顾

年初至今半导体板块上涨14.3% vs TOPIX10.9%,成交持续活跃。2024年初至2月19日,日本半导体板块总市值上涨14.3%,设备板块上涨23.5%,跑赢TOPIX 的10.9%。半导体板块交易活跃,在东证指数24个细分行业板块中日均成交额继续排名第一。其中Lasertec、TEL、Advantest、Socionext、DISCO年初以来排名东交所10大交易额股票。当前,TOPIX一年期前向PE估值15.6倍。展望2024,彭博一致预期显示TOPIX成分股有望保持10.6%的EPS稳健增长,2025有望进一步增长8.6%。除了基本面外,东交所2023年年初实施鼓励企业提高股东回报的政策,以及2024年1月生效的新NISA政策都有望进一步提升日本市场整体的估值水平。

目前东证指数估值相对合理,且2024/2025年企业盈利有望保持上升趋势。估值方面,当前日本股市总体估值处于合理水平,东证指数的PE(一年期前向)处于全球中位数附近,估值较为合理,截至2024年2月20日为15.6x,低于纳斯达克、道琼斯及标普500,但高于沪深300及恒生指数。企业盈利方面,有望维持上升趋势。根据彭博一致预期,东证指数2024/2025年预测EPS将同比增长10.6%/8.6%,有望为日股持续上涨行情奠定基础。

半导体设备:中国需求保持强劲,生成式AI贡献业绩

东京电子:看好中国及先进制程需求,2024年全球WFE预计为1000亿美金

TELQ3FY24收入4636亿日元,同/环比增长-0.9%/8.4%,营业利润1324亿日元,同/环比增长15.4%/37.8%。此次业绩会上我们看到1)公司季度营收依然保持强劲,毛利率环比持续提升至47.9%;2)Q3FY24中国大陆收入占比创历史新高达到46.9%,TEL预计中国约占 2024 年 WFE 市场规模的 40%;3)受益于中国区需求拉动,TEL将2023年WFE市场规模预测上调至950亿美金,预期2024年WFE市场规模为1000亿美金。5)公司预计2024年DRAM的需求增长率约为 30% 至 40%,2H24开始恢复。NAND 投资将继续调整基本持平,逻辑/代工投资将略有增长,预计2025年WFE市场规模将实现两位数的增长。

爱德万:存储测试需求旺盛,上调23财年营收指引

爱德万在3QFY23营收JPY133.2bn,环比增长14.6%,同比减少3.5%,高于彭博一致预期的JPY121.1bn;毛利率环比提高0.7pct至50.6%,基本符合彭博一致预期的51.0%。爱德万上修2023财年全年营收指引2.1%至JPY480bn,主要上修存储测试机营收指引6.6%至JPY81bn,但下修SoC测试机营收指引1.6%至JPY244bn。爱德万业绩显示出三大趋势:1)全球智能手机等消费类市场在2H23阶段性复苏后,1H24需求或较为不足;2)DDR5及AI带动的HBM需求旺盛,2024年全球存储测试机市场规模有望增长约32%;3)汽车、工业市场需求较弱,拖累SoC测试机市场复苏。

Lasertec:4Q23新签订单下滑,high-NA需求旺盛,行业或于2H24复苏

Lasertec发布4Q23业绩,4Q23收入476.84亿日元,同/环比增长62.3%/0.8%。此次业绩会上我们看到1)公司季度营收依然保持强劲,但受限于市场环境,新签订单量有所下滑;2)随着ACTIS首批出货完成,公司毛利率回升至正常水平,并带动归母净利润环比增加111.6%;3)high-NA产品进展顺利,公司认为高端ACTIS设备的需求将驱动订单回升;4)SEMI预测2023年WFE全球市场规模预计为1010亿美元,2024年预计会有小幅增长至1080亿美元。公司认为下游资本开支缓慢恢复,中国及AI需求拉动下,公司预计2024年下半年市场复苏。

Disco:AI开始显著贡献业绩

DISCO FY3Q23实现营收JPY77.0bn,基本符合彭博一致预期的JPY78.4bn,同比增长16.9%,环比增长6.5%。毛利率68.4%,超彭博一致预期的67.0%,环比持平,同比增长2.9pct,主因产品结构优化、有利的汇率等因素;但净利润JPY16.1bn,低于彭博一致预期的JPY18.4bn,主因拆除羽田研发中心计提的资产减值损失JPY7.5bn。我们看到:1)DISCO Q3 AI收入占比超10%显示全球生成式AI需求旺盛,先进封装及HBM对划片及研磨设备需求增长;2)中国SiC保持高强度扩产,硅基功率扩产有所放缓;3)全球封测厂资本开支意愿仍较为低迷,但中国封测企业有复苏迹象。

SCREEN:中国市场需求保持稳健

SCREEN发布Q3FY24业绩,FY24Q3单季度实现营业收入1245亿日元(YoY+6.6%,QoQ+0.8%),归母净利润182亿日元(YoY+49.8%,QoQ+7.7%)。此次业绩会上我们看到1)公司季度营收依然保持强劲,SPE收入及利润高增;2)Q3FY24中国大陆收入471亿日元,占比出现下滑(QoQ-10pcts),但仍然维持在38%高位,预计4Q将回升;3)展望FY2024全年,SCREEN上修其盈利预测,经营利润由875亿日元上调至885亿日元;4)2023年WFE市场规模增速-10%,预计将在2024年实现低个位数增长,中国成熟节点投资都将保持稳定;代工厂及逻辑厂先进制程投资仍在进行,存储预计于2024年下半年开始复苏。

半导体材料:1Q可能是硅片行业底部

SUMCO:1Q24或是硅片出货量底部

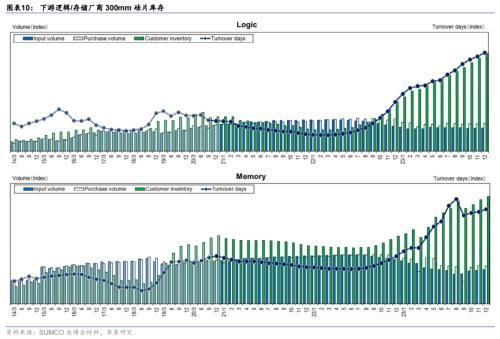

2/14 SUMCO发布4Q23业绩,4Q23营收1051亿日元(yoy:-11%;qoq:+5%),高于此前指引的1010亿日元与彭博一致预期的1019亿日元;4Q23营业利润112亿日元(yoy:-62%;qoq:-26%),高于指引的65亿日元与彭博预期的82亿日元。公司指引1Q24营收870亿日元(yoy:-21%;qoq:-17%),营业利润45亿元(yoy:-83%;qoq:-60%)。此次业绩会上我们看到:1)当前客户硅片库存显著高于正常水平,受客户要求延迟发货影响,1Q24硅片出货显著下降;2)公司预计1Q24 300mm硅片出货量触底,此后的复苏情况因客户而异,DRAM或AI方面具有优势的下游客户可能反弹较快;200mm硅片尚未看到复苏迹象;3)受部分2023年合约递延到2024年执行影响,1Q24产品单价基本持平(原先预计略微上升)。

信越:1Q24 300mm硅片下游现复苏迹象,但客户库存维持高位

1/26信越公布FY3Q24业绩,FY3Q24营收6275亿日元(yoy:-17%;qoq:+5%),略低于彭博一致预期的6302亿元;营业利润1776亿日元(yoy:-35%;qoq:-7%),低于彭博一致预期的1917亿日元;归母净利润1050亿日元(yoy:-44%;qoq:-29%),低于彭博一致预期的1452亿日元。电子材料分部:FY3Q24营收2177亿日元(yoy:-7%;qoq:+7%),高于彭博一致预期的2080亿元;营业利润612亿日元(yoy:-27%;qoq:-17%),低于彭博一致预期的740亿日元。此次业绩会上我们看到:1)4Q23 300mm硅片出货量有所增长,但由于消费和工业部门的需求疲软,200mm及以下硅片的出货下降;2)1Q24,300mm硅片下游开始出现复苏迹象,但客户库存仍然较高,如果库存调整取得进展,2Q24及以后的需求将提升;200mm及以下硅片的需求依然疲软。

汽车芯片:日系混动份额提升带动相关需求好于行业平均

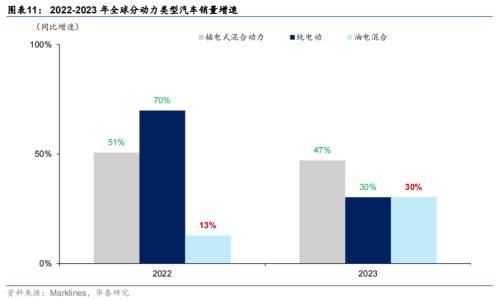

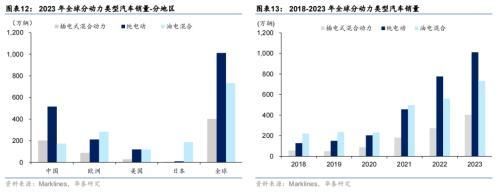

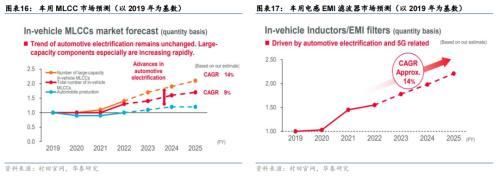

我们观察到,虽然中国市场电动车需求仍较强,但海外纯电增速明显放缓,混动占比显著提高。根据marklines对62个国家及地区的统计,2023年全球油电混合/纯电动/插电混动销量733/1012/402万台,同比增长30%/30%/47%(2022同比增速:13%/70%/51%),纯电放缓,混动提速。混动市场中,美国/欧洲/日本增速较快,2023年达到了54/30/28%。分品牌来看,混动主要以日系/韩系车企为主,销量前五为丰田/本田/铃木/日产/现代。

Renesas:汽车相关需求平稳,功率竞争加剧

瑞萨4Q23营收JPY362bn,同比/环比-7.5/-4.6%,高于公司指引JPY358bn,符合彭博一致预期。分业务看,汽车业务实现收入JPY181bn,同比/环比+6.8/+2.7%;工业/基础设施/物联网板块实现收入JPY179bn,同比/环比-18.4/-11%,反映出全球工业等需求偏弱。4Q23毛利率为56.4%,同比/环比+0.4/-1.5pct,高于公司预期的56%和彭博一致预期的54.9%。4Q23库存周转天数97天,环比下降3天。公司表示:1)24年AI相关需求强劲,汽车需求平稳,PC市场已经达到周期底部,但工业库存调整要持续到2H24。2)公司作为全球几大汽车芯片厂商之一,表示没有看到汽车芯片市场整体去库存,仅是部分客户的调整;3)对于功率市场,公司表示感受到IGBT市场竞争加剧,24年产品价格可能会有轻幅下降,未来在中国功率市场份额可能有下滑压力。

Rohm:库存调整或将慢于此前预期

罗姆FY3Q23收入1,158亿日元,同比下滑11.1%,较彭博一致预期低8%,毛利率30.3%,环比下滑1.9pp,较彭博一致预期低0.6pp。其中,汽车/通信收入同比增长5.2/3.1%,消费/工业/计算机同比下滑13.4/11.5/6.6%。公司下调FY23全年收入/归母净利润指引6.0/18.6%,以反映当前终端需求疲软与库存调整导致产能利用率下降。分行业来看,1)汽车行业受益于电动化和智能化的趋势,但库存调整使得公司下修此前该业务增长的预期;2)工业设备和计算机等行业的库存调整或将比之前市场预期的更漫长。同时,公司预计半导体行业的库存调整会在下一财年结束。

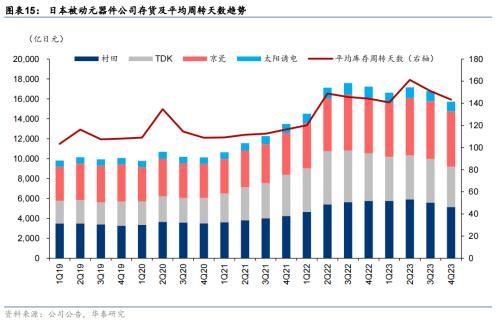

被动元件:Q4库存同环比下降,车用元器件有望维持稳健增长

TDK:财报好于一致预期,四大业务OPmargin均环比改善

1/31TDK公布4Q23业绩,4Q23财报好于于预期,但1Q24指引低于预期。公司4Q23实现营收JPY559.3bn(YoY-4.7%,QoQ+0.5%),略高于彭博一致预期的JPY548.99bn;营业利润JPY70.2bn(YoY+2.7%,QoQ+18.5%),营业利润率为12.6%(YoY:+1pct);归母净利润为65.3bn(YoY+30.8%)。公司指引1Q24营收JPY471.0bn,低于彭博一致性预期的JPY486.6bn。被动元器件领域,我们看到:1)陶瓷电容器在汽车市场收入有所增加,铝电解/薄膜电容器由于ICT行业需求放缓而营收下滑;2)电感及压电器件营收/利润因ICT市场需求下降而减少,最终延伸到消费电子行业。展望FY4Q24,公司预计该业务收入环比±0~+3%,预计陶瓷电容器对汽车市场销售环比增加,电感在ICT市场的销售额将会下降。

村田:地震影响逐渐明朗,汽车/AI市场需求较旺

2/2村田公布FY3Q23(4Q23)业绩,公司 FY3Q23(4Q23)营收JPY439.4bn,同比增长4.9%,环比基本持平,略高于彭博一致预期的JPY434.12bn。FY3Q23归母净利润为49.4bn(YoY-3.3%,QoQ-34.2%),低于一致预期的JPY67.5bn。我们看到:1)4Q23消费电子旺季驱动智能手机相关收入环增,但家电/工控市场仍较弱,相关收入同环比仍承压。2)4Q23公司库存环比大幅下降,总BB-ratio环比持平在0.95,MLCC的BB-ratio提升至1.03。3)展望2024,公司认为智能手机市场有望低个位数恢复,汽车市场增长稳健,AI相关需求旺盛。公司指引AI服务器对于电容器数量/容量要求或有增加,而AI PC也将使得MLCC使用数量增长。4)公司认为能登半岛地震将造成JPY3-5bn利润损失。我们看到地震对MLCC行业影响可控,而村田生产电感等产品的穴水厂或停工至24年5月中旬,建议持续关注对电感行业供给影响,以及国产厂商替代机会。

京瓷:24年秋季半导体复苏将逐步明朗

2/1京瓷发布3QFY24财报:单季度收入5074亿日元(YoY-1.3%,QoQ+0.3%),低于彭博一致预期的5178.1亿日元。归母净利润339亿日元(YoY-21.5%,QoQ+77.5%),低于彭博一致预期的386.8亿日元。我们看到:1)2023年前三季度,公司电子元件业务的主要产品需求减少,抵消了解决方案业务收入的同比增长;2)公司下修FY24收入指引至2000亿日元(前值2050亿日元),同比下滑1.3%;下修归母净利润至1000亿日元(前值1230亿日元),同比下滑21.9%,主要是考虑到半导体相关市场以及信息和通信相关市场的复苏速度弱于初始预期;3)公司认为,半导体市场将在2025年显著增长, 到今年秋季,半导体市场复苏幅度会逐步明朗。

其他

Sony:第三方免费游戏表现亮眼,指引24年核心业务温和增长

Sony 3QFY23营收37,475亿日元(YoY:+22%,QoQ:+32%),高于彭博一致预期的35,855亿日元。归母净利润3639亿日元(YoY:+13%,QoQ:+82%),高于彭博一致预期的3204.4亿日元。我们看到:1)游戏及网络服务:公司将FY23 PS5销量由2500万台下调至2100万台,计划从明年开始减少PS5的销量。第三季度游戏时间同比增长13%,部分原因是免费游戏的拉动;2)影像业务:尽管受到罢工影响,但通过全球生产、控制成本和Crunchyroll的增长,公司预计明年利润在今年基础上有所增长;3)音乐:公司目标明年增速为中高个位数;4)图像及感应解决方案业务:公司认为随着智能手机市场的复苏,以及传感器附加值的提高,预计销售额将温和增长。

Socionext:打印机、TV等消费类需求较弱,汽车定制SoC市场需求保持强劲

Socionext 3QFY24 营收 527 亿日元(yoy:-6.1%,qoq:-5.1%),低于彭博一致预期的 568 亿日元,其中产品收入为 405 亿日元(占比 77%),环比下降16.5%,主要系:1)与某中国客户的 5G 基站领域特殊需求合作于上季度到期,3Q 收入贡献为零;2)日本市场办公设备及消费电子应用需求有所下降。通过Socionext 3QFY24业绩会,我们看到:1)当前打印机、TV等消费类市场需求仍较弱;2)虽然目前汽车市场通用芯片存在去库压力,但ADAS及自动驾驶相关定制SoC需求仍较强劲;3)数据中心、ADAS及自动驾驶等应用场景先进制程芯片需求增长稳健。考虑汇率因素,公司上调全年营收指引至2170亿日元(原值:2140亿日元)。

风险提示:

半导体周期下行的风险。半导体为典型的周期性行业,主要由于终端需求随全球宏观经济变化,但供给侧由于重资产属性,产能增长需要一定时间。若本轮去库存周期进展慢于我们预期,终端需求复苏慢于我们预期,则本轮周期下行可能持续更长时间。

技术研发不及预期的风险。半导体设计、制造等环节需要大量技术研发投入,存在主要企业研发进展不达预期的风险。

本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

本文源自券商研报精选

","gnid":"946692b9b884e03d2","img_data":[{"flag":2,"img":[{"desc":"","height":"194","title":"","url":"https://p0.ssl.img.360kuai.com/t01f1bca0bd2b4cefab.jpg","width":"500"},{"desc":"","height":"234","title":"","url":"https://p0.ssl.img.360kuai.com/t01b827b20d13b6f67e.jpg","width":"500"},{"desc":"","height":"283","title":"","url":"https://p0.ssl.img.360kuai.com/t011430b21a1a9dbbc9.jpg","width":"500"},{"desc":"","height":"282","title":"","url":"https://p0.ssl.img.360kuai.com/t0173f59047e18af0c4.jpg","width":"500"},{"desc":"","height":"191","title":"","url":"https://p0.ssl.img.360kuai.com/t01b9e4ab2dc6c4f119.jpg","width":"500"},{"desc":"","height":"339","title":"","url":"https://p0.ssl.img.360kuai.com/t01ad823970a649defd.jpg","width":"500"},{"desc":"","height":"300","title":"","url":"https://p0.ssl.img.360kuai.com/t013f7272ab2b9c332e.jpg","width":"500"},{"desc":"","height":"193","title":"","url":"https://p0.ssl.img.360kuai.com/t012533e4e77bf43433.jpg","width":"500"},{"desc":"","height":"286","title":"","url":"https://p0.ssl.img.360kuai.com/t01625f850e6efc695b.jpg","width":"500"},{"desc":"","height":"325","title":"","url":"https://p0.ssl.img.360kuai.com/t01f23432d08cf11e37.jpg","width":"500"},{"desc":"","height":"177","title":"","url":"https://p0.ssl.img.360kuai.com/t018b5f07ff4c04874a.jpg","width":"500"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"pika","pub_time":1708560120000,"pure":"","rawurl":"http://zm.news.so.com/5b42c1812dec99e137a86898f16476b3","redirect":0,"rptid":"010a48e035c3e34f","rss_ext":[],"s":"t","src":"金融界","tag":[{"clk":"ktechnology_1:华泰证券","k":"华泰证券","u":""},{"clk":"ktechnology_1:日本","k":"日本","u":""}],"title":"华泰证券:日本半导体公司Q4业绩有哪些启示?

扈茂怪4736采购电子元器件有那些网站

邢萧泉13154388519 ______ PDF资料——ALLDATASHEET电子行情资讯——国际电子商情打PCB板——嘉立创商城元器件商——天亿电子、微芯达科技国外平台——Digikey、Mouser这些可以吗?这个是以前工程师给我的,问我就是问天亿电子的,有一点好就是他们打样是免费的

扈茂怪4736购买元器件选择哪个平台? -

邢萧泉13154388519 ______ 唯样商城满足客户多品种、小批量、要货急、高质量的采购需求

扈茂怪4736二手家电市场有没有电脑 - 二手电脑有市场吗

邢萧泉13154388519 ______ 二手电脑有市场吗义乌有电脑二手市场,位于义乌贝村路雪峰旧货市场,可乘坐途径... 它是目前中国最大、产品种类最全的综合性电子专业交易市场. 深圳华强是深圳华强...

扈茂怪4736请问有源电子元器件前十名代理商有哪些? -

邢萧泉13154388519 ______ 艾睿 安富利 大联大 友尚 世平 文晔 台和 第一动力等....

扈茂怪4736元器件的销售方式有几种? -

邢萧泉13154388519 ______ 在阿里巴巴,淘宝,元器件交易网上把自家公司的信息上传上去,做好优化,提高排名.

扈茂怪4736元器件线上直供平台求推荐? -

邢萧泉13154388519 ______ 唯样商城是国内知名的元器件线上直供平台,获得了包括TDK、国巨、基美等知名品牌厂商的授权代理

扈茂怪4736请推荐几个电子元器件或者电子市场的网站或论坛 -

邢萧泉13154388519 ______ 无线电论坛电子报论坛

扈茂怪4736在安徽阜阳地区哪有卖电子元器件比较全的?

邢萧泉13154388519 ______ 阜阳汽车南站旁

扈茂怪4736电子元器件商城是怎样的?

邢萧泉13154388519 ______ 电子元器件商城有 小猫芯城、万联芯城、立创芯城、华强芯城等,每一个都具有他的优势.北京南电科技也是做电子元器件,资深元器件品牌代理与分销商,产品质量可靠,保证原装正品的,线上有一个阿里巴巴店铺,有需要可以直接搜索北京北京南电科技

扈茂怪4736海外ESPON电子元器件贴片电商平台哪家货源多?

邢萧泉13154388519 ______ 芯动网,原装正品,发货速度也很快.