剪刀有几个杠杆组成

编辑丨中鼎控股集團

摘要

+

二季度中美股市走势分化,一方面取决于预期的再修正,另一方面也体现了市场对经济数据的“非对称性”关注。在“五大维度”的对比之下,中美经济分别呈现“三低一高”和“三低一高”格局,而市场仅仅price-in了就业和通胀数据的差异。

放眼2023年下半年,支撑疫后美国经济增长的私人消费支出或逐步回落,背后是居民超额储蓄的持续消耗。此前美国政府宽财政对紧货币的抵消也可能在下半年迎来反转,美国经济的韧性将迎更大挑战,美股定价修正的拐点或现于下半年。

一、2023Q2中美股市为何明显背离?因为资产价格反映的是预期

2023年年初,中美股市齐头并进,但二季度以来两者的走势出现了分化,沪深300、创业板指数上半年分别收涨0.5%、收跌5.1%;而美股道指、标普500、纳指分别收涨2.9%、14.5%、29.9%。

图表:2023Q2中美股市呈现出明显差异

中美股市二季度内如此分化的表现,让市场上出现了对于“美国V型衰退,中国L型复苏”的调侃声音。而我们认为,这分化的背后凸显着投资者预期不断修正的过程。

年初,投资者进行的是衰退交易,对房地产和金融系统的信心不足促使投资者预计美联储可能提前停止加息并降息。然而,二季度以来美国经济持续“强现实”,坚挺的美国就业数据打压空头逻辑的同时,也提振了股市情绪,叠加ChatGPT人工智能板块的推动,美股走牛。

国内的交易逻辑则恰恰相反。去年年底地产和疫情政策放松后,A股交易逻辑由22年11月-23年2月的“强预期弱现实”,转向春节后两会前的“弱预期强现实”, 再因两会后政策刺激和经济数据逐渐不及预期转向“弱预期弱现实”,甚至在5月份市场充斥极度悲观的氛围。但6月以来,伴随着降息和一系列产业政策的落地,市场情绪有望重新回暖。

图表:花旗经济意外指数(%)反映市场对国内经济从一季度的乐观转向二季度的悲观

二、为何中美经济体感差异如此之大?因为市场“非对称”地关注经济数据

对数据的非对称关注,往往容易造成投资者体感上的落差。而上半年投资者对中美经济数据的关注点主要集中在就业与通胀的差异方面:

1)就业差异:美国非农数据强、失业率低企,因而市场对美国经济衰退的判定时点不断延后;看重中国青年失业率高企(20.8%),而忽略了国内城镇调查失业率(5.2%)。

图表:中国城镇调查失业率 vs 中国青年失业率 vs 美国失业率 (%)

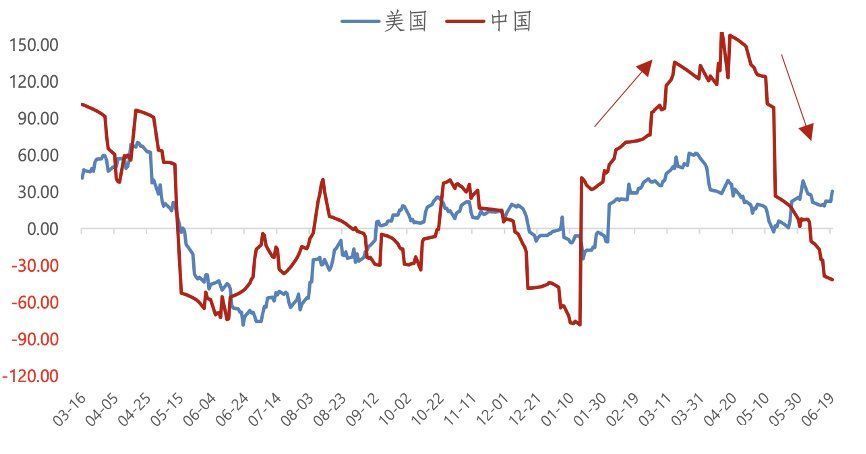

2)物价差异:美国通胀虽近一年从高点显著下降,仍高于长期均值和联储通胀目标;国内上半年CPI接近零增长,市场燃起通缩担忧。经验上看,中美经济体感落差与中美通胀差异高度相关,进而反映到股市上,形成中美股市的背道而驰。

图表:“美国cpi-中国ppi”剪刀差与“道指/万得全A”相对收益有明显正相关性

既然可能是因为对数据的“非对称性”关注造成了中美股市的分化,那么市场逐渐消除“非对称性”,很可能会带来下半年的反转。

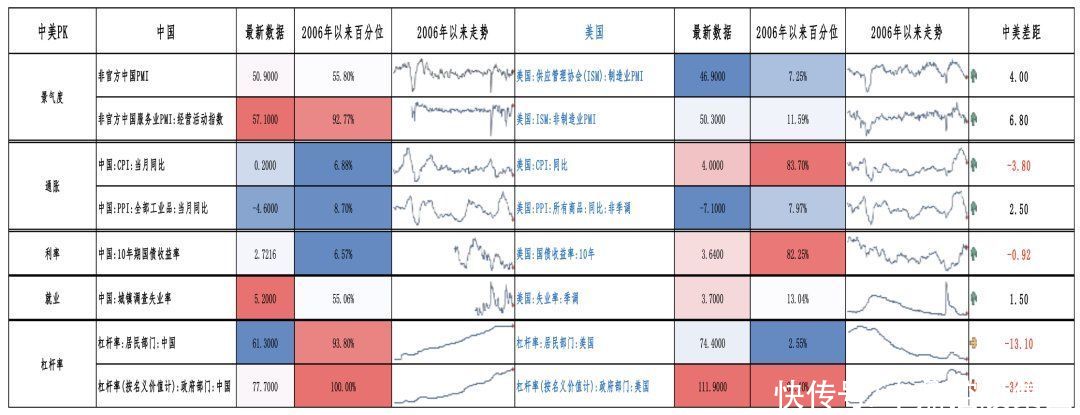

我们不妨从以下五个维度——景气度、通胀、利率、就业、杠杆率,来对中美经济的横截面进行全面地比较:

图表:中美经济五大维度绝对/相对水平对比

如果从最贴近市场景气度的PMI数据来看,中国制造业、服务业PMI无论是绝对值,还是2006年以来所处百分位水平,都好于美国。但是,国内物价羸弱、中美利率水平的显著差异,以及对就业数据的非对称关注,造就了市场体感差异。

综合五个维度来看,中美分别呈现“三低一高”和“三高一低”特征:

中国呈现“三低一高”—— 高杠杆、低通胀、低利率、低增长。“困境”在于历史级别的低利率环境仍难以有效刺激需求,传统货币政策措施效果趋弱,通缩逼近。

美国呈现“三高一低”—— 高杠杆、高通胀、高利率、低增长。滞后的高利率政策试图修补此前对高通胀的错判,但此前宽财政+宽货币构建的高需求经济格局仍然极具韧性,因而美联储高利率政策短期难调降。

三、美国经济韧性下半年还能持续吗?关注居民超额储蓄的消耗和流动性收紧的作用

要回答这个问题,我们首先要清晰当前美国经济的支撑点在哪儿。

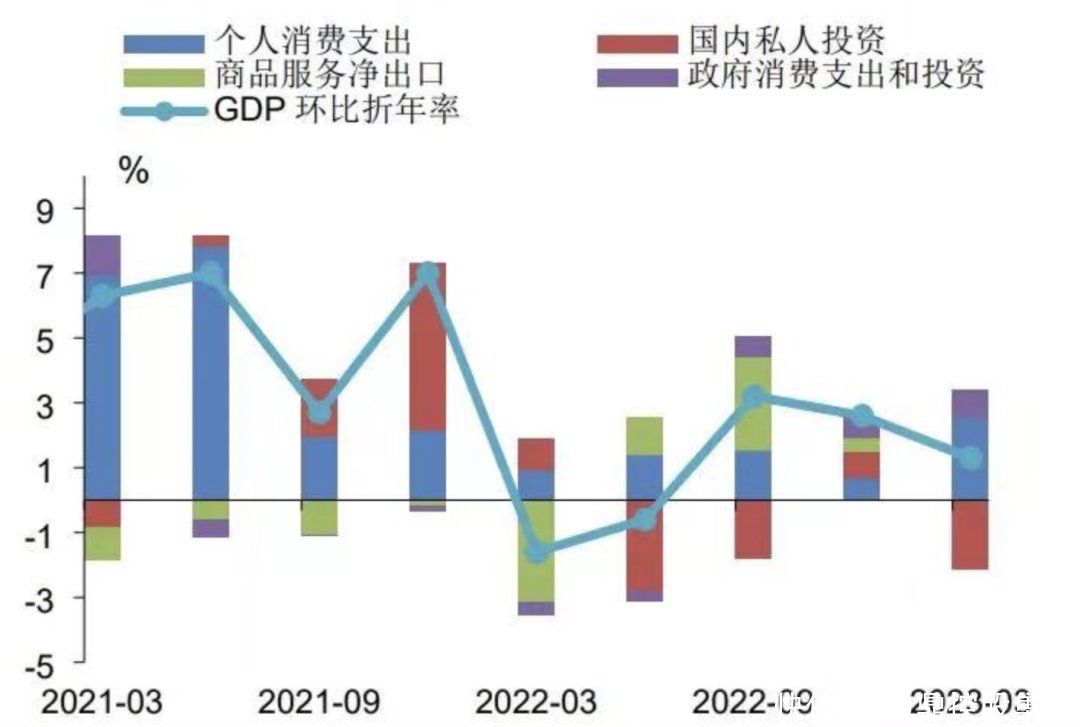

2023年一季度美国GDP达64756亿美元,不变价同比上涨1.9%。分拆美国GDP结构,可以发现,联邦和地方政府支出、私人消费、出口以及非住宅固定投资上涨等因素推动GDP增长,但私人投资、住宅投资拖累。从总量上看,私人部门的消费支出是当下美国GDP的主要贡献力量。

图表:疫情后美国GDP结构分化加大

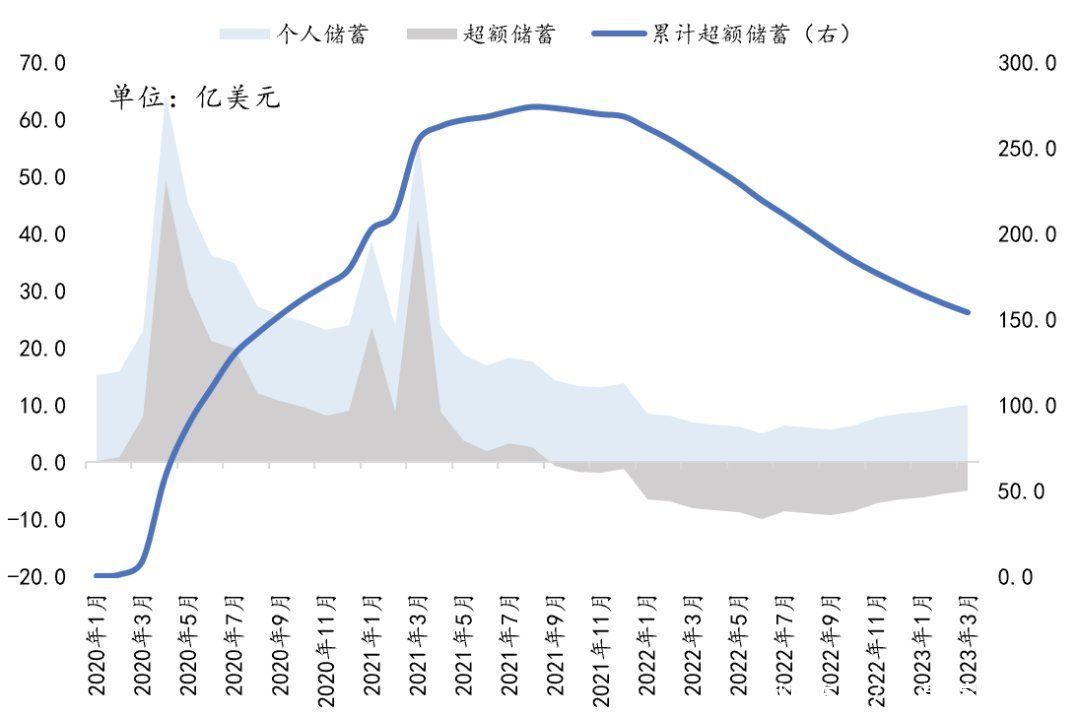

疫情后,美国经济内部结构分化在不断加大,私人投资、商品服务净出口波动加剧,而在美国政府财政刺激下,居民的购买力得以大幅地抬升。2020年疫情爆发以来,美国总共推出3轮共计6万亿美元的财政刺激,其中对居民直接现金补贴总规模8700亿美元,相当于美国GDP的4%。大规模补贴使得居民收入不降反升,支撑了消费的强劲增长,也导致了核心通胀居高不下的顽疾,更是将私人部门消费对GDP的贡献率推到了新高,个人服务消费支出占GDP的比重接近50%。

超额储蓄终将耗尽,时点或出现在今年四季度。根据里奇蒙德联储披露的数据,美国居民部门长期月均储蓄总额在15亿美元左右,而2020年美国政府的发放给居民部门的财政补贴使储蓄快速增长,在2021年三季度累计超额储蓄一度触及到了273亿的规模,此后逐渐衰减。考虑到2022年以来基准利率的不断抬升,超额储蓄的消耗斜率有增加之势,预计最早在今年四季度左右居民超额储蓄将消耗殆尽。届时社会总需求的放缓很可能加速,“着陆”终将到来。

图表:居民累计超额储蓄不断消耗,有可能今年四季度耗尽

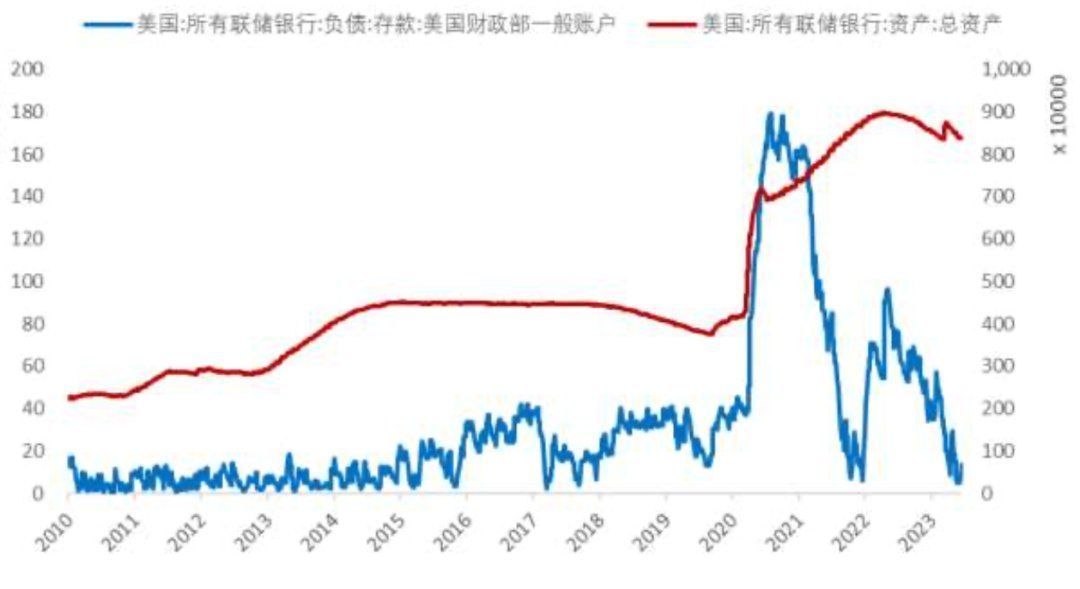

此外,此前宽财政带来的缩表“缓冲垫”,下半年将大幅减弱。本轮货币紧缩与往期大为不同,因为加息缩表的同时还伴随着财政扩张,导致收紧流动性效果大打折扣。财政的扩张,主要体现在财政部在美联储的存储账户(TGA账户)资金的大幅缩减,本质上是向市场投放流动性,也就削弱了美联储缩表的实际效果。

图表:2023H1美国紧货币+宽财政,TGA账户余额骤减

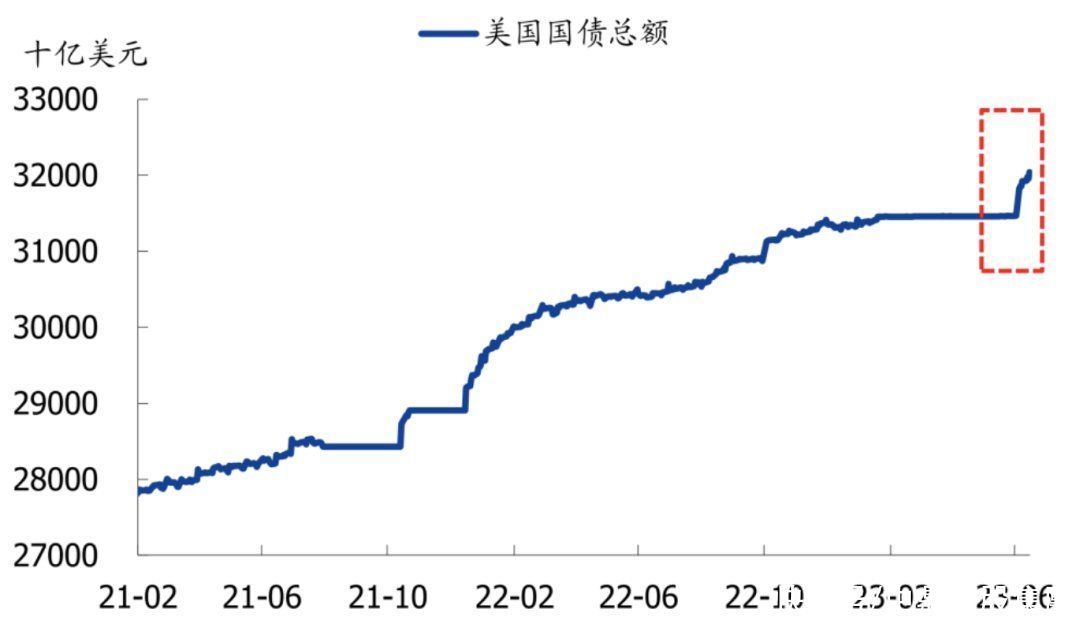

随着美国债务上限危机的解除,未来几个月内,伴随TGA账户重建,万亿美债的发行正在路上。美债将吸收市场流动性、增加市场借贷成本,施压风险资产价格。高盛预计年底前可能要净发行1万亿美元的短期国库券,这对于美国短期流动性是一项挑战。

图表:6月以来,美国国债已开始快速增发

四、结语

中美股市的体感差异,更多是对于经济数据的选择性、非对称性关注。然而在多维度的比较下,中国经济的“三低一高”和美国经济的“三低一高”尚未完全定价,加之美国居民超额储蓄的消耗、政策收紧的效应进一步显现,美国经济的韧性将在下半年迎来更大的挑战,美股或也出现定价修正,拐点或在下半年出现。

","gnid":"959f1a7de0dc3ae55","img_data":[{"flag":2,"img":[{"desc":"","height":"460","title":"","url":"https://p0.ssl.img.360kuai.com/t01ea1feecbbe5f9d9f.jpg","width":"1080"},{"desc":"","height":"499","title":"","url":"https://p0.ssl.img.360kuai.com/t01bce30e4dbd814133.jpg","width":"1080"},{"desc":"","height":"526","title":"","url":"https://p0.ssl.img.360kuai.com/t0109e5bcbe116407db.jpg","width":"1080"},{"desc":"","height":"454","title":"","url":"https://p0.ssl.img.360kuai.com/t01214805627d865ab2.jpg","width":"866"},{"desc":"","height":"522","title":"","url":"https://p0.ssl.img.360kuai.com/t01b85696ec00e1610d.jpg","width":"1080"},{"desc":"","height":"856","title":"","url":"https://p0.ssl.img.360kuai.com/t01a8fb9d6150b0341b.jpg","width":"1080"},{"desc":"","height":"415","title":"","url":"https://p0.ssl.img.360kuai.com/t01f3d2b70316ba2697.jpg","width":"1080"},{"desc":"","height":"727","title":"","url":"https://p0.ssl.img.360kuai.com/t01439dc75d2b78b982.jpg","width":"1080"},{"desc":"","height":"717","title":"","url":"https://p0.ssl.img.360kuai.com/t01643a52183e453dbe.jpg","width":"1080"},{"desc":"","height":"589","title":"","url":"https://p0.ssl.img.360kuai.com/t0116ae26e29be4fdb8.jpg","width":"1080"},{"desc":"","height":"620","title":"","url":"https://p0.ssl.img.360kuai.com/t019f76a7948e6d8aaa.jpg","width":"1080"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"pika","pub_time":1688463300000,"pure":"","rawurl":"http://zm.news.so.com/d5997bc689ea5e6c0bc2fba42bc43ed2","redirect":0,"rptid":"d2884148ed549284","rss_ext":[],"s":"t","src":"中鼎控股集團","tag":[{"clk":"keconomy_1:gdp","k":"gdp","u":""},{"clk":"keconomy_1:美联储","k":"美联储","u":""},{"clk":"keconomy_1:美国经济","k":"美国经济","u":""},{"clk":"keconomy_1:美国","k":"美国","u":""}],"title":"中鼎研究院 | 宏观策略周报(6.26-7.02)

邓怨蝶2907指甲剪刀有几个杠杆??? -

束虞应15212031035 ______ 32个费力杠杆1个省力杠杆

邓怨蝶2907指甲剪共有几个杠杆?省力杠杆,费力杠杆还是等臂杠杆? -

束虞应15212031035 ______ 三个,两个费力杠杆,一个省力杠杆.

邓怨蝶2907剪刀实际上是两个杠杆的组合这句话对吗 -

束虞应15212031035 ______ 对 两个交叉的杠杆

邓怨蝶2907剪刀是什么杠杆我发现了什么 -

束虞应15212031035 ______ 是不一定.因为剪刀有多种,有的是费力杠杆,有的是省力杠杆.比如 1.长口的裁缝剪子,就是费力杠杆,因为它的阻力臂大,动力臂小. 2.短口的铁匠剪子,是省力杠杆,因为它的阻力臂小,动力臂大.

邓怨蝶2907通常情况下,指甲剪有几个杠杆?分别是什么杠杆? -

束虞应15212031035 ______ 两个,一个为费力,一个为省力

邓怨蝶2907理发剪子是什么杠杆 -

束虞应15212031035 ______ 费力杠杆,因为动力与动力臂的乘积=阻力与阻力臂的乘积,而阻力臂大于动力臂,所以动力大于阻力,所以费力.

邓怨蝶2907详细说明剪刀中的杠杆原理! -

束虞应15212031035 ______ 亦称“杠杆平衡条件”.要使杠杆平衡,作用在杠杆上的两个力(动力和阻力)的大小跟它们的力臂或反比.动力*动力臂=阻力*阻力臂,用代数式表示为F• L1=W•L2.式中,F表示动力,L1表示动力臂,W表示阻力,L2表示阻力臂.从上式...

邓怨蝶2907指甲剪有几个杠杆 -

束虞应15212031035 ______ 指甲钳由三 个杠杆组成.正常使用时,上面的杠杆是省力杠杆,连体的下面的两个杠杆是费力杠杆

邓怨蝶2907指甲剪有多少个杠杆?

束虞应15212031035 ______ 指甲刀三个杠杆,一个省力杠杆,两个费力杠杆.

邓怨蝶2907指甲剪到底有几个杠杆

束虞应15212031035 ______ 你好!指甲剪有三个杠杆,一个省力杠杆,2个费力杠杆.参见我以前的回答. http://wenwen.sogou.com/z/q851898791.htm?an=0&si=2 希望帮助到你,若有疑问,可以追问~~~ 祝你学习进步,更上一层楼!(*^__^*)