国债期货杠杆是多少倍

2023年3月17日,中国金融期货交易所发布《关于30年期国债期货合约及相关规则向社会征求意见的通知》,经过多年的30年国债期货仿真交易,我国超长期国债期货品种有望在不久的将来上市交易。本文将详细分析《30年期国债期货合约》(征求意见稿)的相关条款与设计思路,并结合海外超长期国债期货上市经验,探讨我国上市超长期国债期货品种的重要意义。

A征求意见稿中30年期国债期货合约条款

从征求意见稿中30年期国债期货合约细则来看,对比已上市的10年、5年和2年期合约,包含合约月份、最后交易日、最后交割日、交易时间、交割方式在内的大部分条款与其他国债期货合约保持一致,主要区别体现在可交割国债范围、交易保证金比例以及每日最大波动限制几个方面。

合约标的

征求意见稿中,30年期国债期货合约标的是面值为100万元人民币、票面利率为3%的名义超长期国债。面值与10年和5年期品种保持一致,票面利率也与现存3个国债期货品种一致。依据经验法则,现券利率处在3%附近时容易发生CTD切换,收益率高于3%时,长久期可交割券容易成为CTD券。鉴于30年期国债收益率长期高于3%,预计30年期国债期货CTD券将更多集中于长久期新券上,转换期权价值或低于10年期国债期货。如果30年期国债期货上市后保持这一特征,将更有利于多头替代策略投资者,CTD券切换风险更低、交割拿券确定性更高的情况下,多头交割意愿也将更高。

可交割国债范围与现券基础

30年期国债期货可交割券范围限定为发行期限不高于30年,合约到期月份首日剩余期限不低于25年的记账式附息国债。假设实际上市时,首个30年期国债券期货合约为TL2306合约,那么根据2306合约交割月首日为2023年6月1日筛选可交割券,目前上市的国债中,符合期限要求的仅有9只30年期国债,这9只国债的发行总额达到16388亿元,高于TF2306和TS2306合约可交割债券的发行总额,充分满足30年期国债期货的交割需求。目前,在可交割券(预计)中,220024这只新券的流动性最好、剩余期限最长。

从境外上市经验来看,长期稳定的可交割券发行、充足的债券余额和流动性是期货市场发展的基础。我国30年期国债自1998年开始发行以来,存量规模不断累积,截至2023年3月,存量规模达到31713.27亿元。目前,符合征求意见稿中可交割券要求的现券发行总额达到16388亿元,充分满足交割需求。我国10年期以上国债流动性稳步提升,2021年10年以上包含30年期国债换手率达到120%。目前,30年期国债期货可交割券中流动性最好的新券220024,3月换手率达到90%,为期货市场平稳运行提供基础条件。

最小变动价位、价格波动限制与最低交易保证金

征求意见稿中,30年国债期货合约的最小变动价位是0.01元,高于10年、5年和2年期国债期货的0.005元。30年品种的最低交易保证金比例和涨跌停板幅度均在3.5%,同样高于10年期国债期货的2%。这样的规则设置主要是考虑到超长期品种久期相对其他品种更长的特征。

目前,30年期国债期货可交割券的平均久期约为17.5,约为目前10年期活跃合约可交割券平均久期的2.3倍。因此,收益率变化幅度相同时,由于30年期国债久期更长,价格变化幅度将更大,将最小变动点位、价格波动限制设置得更高,符合超长期品种的久期和价格变化特征,美国和加拿大超长期国债期货合约条款也具有相似的特征。依据目前超长期品种可交割券平均久期和3.5%的价格波动限制,现券收益率波动幅度在20BP以上的时候,期货价格波动才可能触及涨跌停板,2010年至今,30年期国债收益率波动20BP以上的日期占比小于0.2%,所以设置3.5%的波幅限制,同时将最低交易保证金比例保持与价格波动限制一致,能够在有效控制市场价格风险的前提下,尽可能降低投资者的资金占用,充分满足投资者需求。

此外,从境内外市场经验来看,持仓和成交量占比最高的往往是10年期品种。征求意见稿中,对30年期国债期货的持仓限额设置与5年和2年期合约保持一致,低于10年期合约的持仓限额。

B欧美地区超长期国债期货上市经验总结

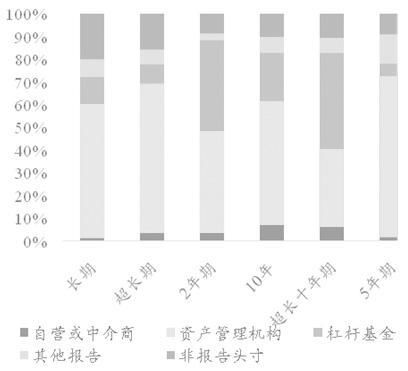

图为2021年美国国债期货多头持仓结构

目前,欧美地区超长期国债期货发展较为成熟。从欧美超长期国债期货上市后的成交和持仓占比来看,与2年、5年、10年期品种相比超长期品种占比均相对较小。2021年,美国30年期国债期货成交占比10%,持仓占比在8%—9%,欧交所30年期品种成交和持仓占比分别在5.7%和7.5%。

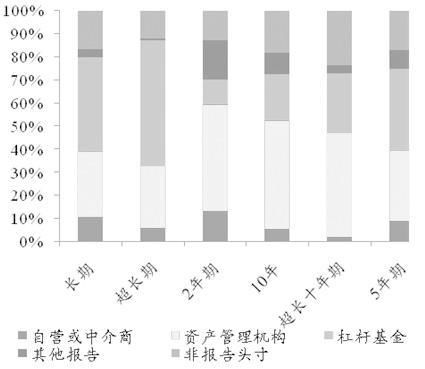

超长期国债期货具有交易频率相对更低,投资周期相对比较长的特点。从投资者结构来看,美国超长期品种多头需求以资管机构替代现货配置为主,空头以杠杆基金持有进行长期限对冲为主。从多头持有者结构来看,配置型资管机构占据CBOT长期和CBOT超长期国债期货大部分持仓,占比分别为59.16%和66.11%,且高于除5年期以外其他国债期货品种中资管机构的持仓占比。从空头持仓结构来看,杠杆基金分别占据CBOT长期和CBOT超长期国债期货41.05%和54.69%的持仓,明显高出其他品种中杠杆基金持仓占比。由于我国30年期国债主要由银行、保险等配置型机构持有,预期我国30年期国债期货上市后,将为配置型机构提供有效的长久期利率风险管理工具,吸引长期资金进入国债期货市场,进一步完善市场投资者结构。

图为2021年美国国债期货空头持仓结构

C新品种推出有望提升可交割券的流动性

从我国2年期、5年期、10年期国债期货上市经验来看,新品种上市后,期现交易的参与短期均使得可交割券成交量提升。首个2年期合约TS1812合约上市前30个交易日,7只可交割券日均成交量为50.68亿元,上市后30个交易日日均成交量抬升至59.99亿元。首个5年期合约TF1312合约2013年9月6日上市,剔除可交割券中9月6日以后上市的新券,上市前30个交易日可交割券日均成交量27.62亿元,上市后30个交易日可交割券日均成交量抬升至33.49亿元。首个10年期合约T1509于2015年3月20日上市,剔除可交割券中3月20日以后才上市的新券,上市前30个交易日可交割券日均成交量仅15.84亿元,上市后30个交易日可交割券日均成交量大幅抬升至46.79亿元。

首先,30年期国债期货上市将带来超长期利率风险对冲工具,进一步吸引长期资金入市,完善市场投资者结构。根据境外上市30年期国债期货经验,超长期品种相对短、中、长期品种成交量占比较低,交易频率相对更低、投资周期较长,更多为配置型机构持有。

30年期国债期货上市后,将对已有的国债期货品种形成补充,30年期国债期货将覆盖短、中、长、超长期的收益率曲线,满足各类投资者的需求。从2020年开始,银保机构逐步入市,但市场缺乏超长期债券套保和久期管理工具,一定程度上影响银保机构参与市场程度,保险机构曾着重提出对超长期风险对冲产品的需求,30年期国债期货的推出为超长端利率资产提供高效的风险对冲工具,将进一步提升银保等配置型机构的参与意愿,逐步丰富市场投资者结构,提升市场定价效率。

其次,配置型机构可关注30年期品种上多头替代策略。考虑到30年期国债期货合约(征求意见稿)中对合约标的的设置和30年期国债现货收益率长期处在3%以上的特征,预期30年期国债期货推出以后,CTD券更大概率集中在久期较长的新券上,CTD券确定性高、流动性好的特点将有利于多头替代投资者参与,期货的场内交易、高流动性和杠杆特征将帮助多头投资者提升资金使用和配置效率。在交割拿券确定性更高的情况下,多头交割意愿也将提升。从美国超长期品种多头投资者结构来看,60%以上的多头持仓为配置型资产管理机构持有。

最后,30年期国债期货将极大丰富曲线交易、期现套利交易等策略工具箱。30年期国债期货作为新的长久期资产,将为机构带来更加丰富的策略选择空间。从套利策略来看,30年期品种上市后将极大丰富国债期货上曲线交易的策略空间,投资者可以灵活运用国债期货进行30年期和10年期利差等曲线策略交易、超长期品种期现套利交易等。

除资金占用低的优势外,考虑到期货的基差因素,在特定时点利用国债期货进行曲线交易,还可能获得相较现券更高的资本利得。预期30年期国债期货合约上市后,短期内期现策略的参与预期将带动可交割券流动性抬升。中长期来看,各类期现策略参与度提升预期将带动30年期国债整体流动性改善。(作者单位:广发期货)

本文源自期货日报

","gnid":"9815f99b3200c9d19","img_data":[{"flag":2,"img":[{"desc":"","height":"371","title":"","url":"https://p0.ssl.img.360kuai.com/t01bca03d3267813f18.jpg","width":"408"},{"desc":"","height":"369","title":"","url":"https://p0.ssl.img.360kuai.com/t01374b1d01ebe4f7ec.jpg","width":"425"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1680483540000,"pure":"","rawurl":"http://zm.news.so.com/c51a5f517ef7dde68a1da8e1b91dba1c","redirect":0,"rptid":"0d9865417c0d21e0","rss_ext":[],"s":"t","src":"金融界","tag":[{"clk":"keconomy_1:期货","k":"期货","u":""},{"clk":"keconomy_1:国债期货","k":"国债期货","u":""}],"title":"推出30年期国债期货具有重要积极意义

高哲隶630期货交易最大的杠杆是多少倍 -

敖育省13848967207 ______ 股指期货杠杆没有多大,交易所的标准最多也就是到六倍多一点; 真正操作时,一般情况下期货公司还要加收几个点的保证金,所以杠杆比例应该放大到五倍多就是最高的了.

高哲隶630国债期货和商品期货有什么不同?

敖育省13848967207 ______ 国债期货杠杆33倍,普通商品期货也就几倍杠杆.对于国债期货不清楚的可以留言到我QQ(见昵称)

高哲隶630国债期货怎么玩风险意识要牢记 -

敖育省13848967207 ______ 交易国债期货第一堂课:风险意识牢记于心!国债期货单日潜在的盈亏幅度是较大的,国债期货的涨跌停板是4%,这意味着国债期货如果出现极端情况,投资者会损失所有的交易保证金,即4%...

高哲隶630期货的最低杠杆是多少?去掉杠杆交易可以吗? -

敖育省13848967207 ______ 国内期货交易采用保证金交易制度,通俗说就是杠杆交易. 只需要付出标的商品总价值10%的资金就可以进行投资. 根据国内交易规则,最高杠杆为10倍,没有限定最低杠杆; 投资者可以自由选择在10%-100%保证金之间进行投资,需要提前跟期货公司约定. 而100%保证金,即去掉杠杆的全额投资. 期货的保证金交易制度优势是节约资金,提高资金效率. 如果投资者选用100%保证金交易,不能体现资金效率,更好的选择是选用保证金交易,但只投资原来投资总额的10%.

高哲隶630国内期货杠杆是多少倍 -

敖育省13848967207 ______ 商品期货保证金率一般在11%到17%之间,换算成杠杆5.88-9.09倍之间.

高哲隶630国债期货一手合约多少张 -

敖育省13848967207 ______ 国债期货一手合约为1张.国债期货交易标的介绍:1、交易单位:国债期货合约,每份价值100万.2、最小变动价位:最小变动价位是0.005元.3、每日价格波动限制:涨跌停限制为上一交易日结算价的±2%.4、交易时间:交易时间为上午9:...

高哲隶630期货杠杆是多少倍?做空是什么意思?怎么计算收益? -

敖育省13848967207 ______ 期货杠杆多少倍具体得看保证金是多少,比如10%那就是10倍杠杆 做空就是对该品种看跌

高哲隶630国内期货的杠杆比例 -

敖育省13848967207 ______ 国内期货的杠杆比例为5%-8%. 期货中的杠杆效应是期货交易的原始机制,即保证金制度.“杠杆效应”使投资者可交易金额被放大的同时,也使投资者承担的风险加大了很多倍. 如果5万元的资金全部用于股指期货交易,交易者承担的风险就是价值50万左右的股票或货物所带来的,这就使风险放大了十倍左右,当然相应得利润也放大了十倍. 期货杠杆既是期货交易的根本风险来源,也是期货交易的魅力所在. 一般国内品种期货交易所的杠杆比例是5%-8%,也就是20到12.5倍,期货公司开户的时候为了防控风险会再这个基础上略加2到3个点.

高哲隶630期货商品一般有几倍杠杆 -

敖育省13848967207 ______ 期货公司收取商品期货的保证金是在10%-15%的范围.商品期货杠杆一般是在7-10倍的范围.

高哲隶630期货的杠杆最高可以放大多少倍 -

敖育省13848967207 ______ 期货的杠杆一般在10倍左右,杠杆最高的品种如白糖有16.6倍.