如何求贝塔系数

不知道大家在挑选主动管理的权益型基金的时候,有没有关注过这两个指标:阿尔法系数(α)和贝塔系数(β)。

这两个指标与诺贝尔奖得主、著名的金融学教授威廉·夏普(William Sharpe)有关。而这一位,正是“夏普比率”中的“夏普”本人。上世纪60年代,威廉·夏普在《金融学期刊(Journal of Finance)》上发表的论文里,首次把金融资产的收益拆成两部分:跟随市场一起波动的部分叫贝塔收益,不和市场一起波动、与市场无关的部分就叫阿尔法收益。

为了便于大家理解,写成一个简易的公式就是:金融资产收益率=阿尔法收益+贝塔收益+残留收益。其中,阿尔法收益=阿尔法系数,贝塔收益=贝塔系数*市场(或基准)平均收益率,而残留收益可以看成是一个平均值为0的随机变量,可以暂时忽略不计。整理一下可得:

金融资产收益率=阿尔法系数+贝塔系数*市场(或基准)平均收益率

那么,阿尔法系数和贝塔系数究竟是什么意思?以及应该如何把这两个指标化为己用,帮助我们选出表现更好的基金呢?

什么是基金的贝塔?

如何看贝塔系数选基金?

贝塔收益就是基金跟踪业绩评价基准的涨跌获得的被动收益,可以理解为承担市场(或行业)风险所带来的平均收益。

贝塔系数(β)衡量的就是基金收益相对于基准收益的总体波动性。β越高,意味着基金相对于基准的弹性和波动就越大,也就是说,如果大势上涨,基金会涨得更多;反过来,如果大势下跌,基金自然也会跌得更多。

如果β=1,代表这只基金的波动和基准保持一致。那么当市场上涨5%时,基金也上涨5%;市场下跌5%,基金相应下跌5%。

如果β>1,说明这只基金的波动性比基准更大。比如β=2,当市场上涨5%时,基金上涨2*5%=10%;市场下跌5%时,基金就会下跌10%。

如果β1)的基金,当市场开始上涨时,这只基金就可能涨得更快,即爆发力可能更强;

而市场处于阶段性高位的时候,可能更适合选择β较低的基金,如果经历市场回调,下跌的幅度相对基准会更少,相对比较抗跌。

什么是基金的阿尔法?

如何看阿尔法系数选基金?

由上文的公式可知,阿尔法系数(α)就是基金的实际收益和贝塔收益之间的差额,也就是基金超越基准的超额收益。比如说某只基金今年以来的贝塔收益是8%,但实际收益是10%,那么它的α就是2%。

对主动管理的偏股型基金而言,阿尔法系数就是基金经理通过选股、择时等带来的主动收益,反映的是基金经理的主动投资能力。因此,α越大通常说明基金经理的选股能力越强。

市场中有一种常见的说法是“阿尔法很贵,贝塔很便宜”,因为贝塔只是跟随大势,想要获取并不难,在资金量足够的情况下,甚至可以完全复制市场的收益率。投资各类指数基金,赚的就是贝塔收益。

但想要获取阿尔法收益就不容易了,不仅要深度调研、精选股票,还需要时刻留心、找准时机,就非常考验基金经理的能力了。因此也不难理解,为什么指数基金的管理费通常只有主动管理基金的1/3。

如果你持有的主动管理基金业绩表现不理想,也不妨据此进行分析。如果它相对于基准指数和同类平均都可以取得正的阿尔法系数,那么说明现在的下跌其实主要是市场因素导致的,不需要过于担忧。但如果该基金长期相较基准和同类都难以取得正向的超额收益,那么可能就需要考虑是否调仓转换基金了。

——那么,在选择主动管理基金的时候,是不是α越大的基金就越值得投资呢?

答案是:不一定。

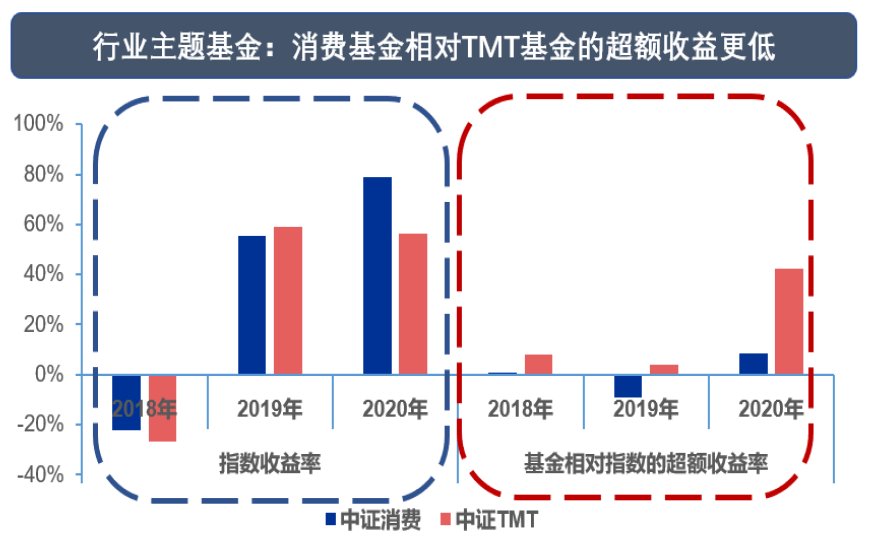

α更高,并不一定意味着业绩表现更好。因为基金的业绩是由阿尔法收益和贝塔收益两部分构成的,两方面都要考虑到。申万宏源证券通过研究发现,β越弱的赛道,基金往往更容易获取α,但未必能带来更高的投资收益。

举个例子,2020年的消费板块大放异彩,带来较好的赚钱效应,消费基金的表现也可圈可点,可以说是全市场最靓的仔之一。而TMT板块自去年7月到达高点后,便开启了长达数月的震荡下行趋势,也拖累了相关基金的整体表现。但是,消费基金相对于TMT基金的超额收益却更低。

这正好印证了上文的结论,消费赛道的β效应更好,基金从中获取α的难度却更大。

(来源:申万宏源证券)

前文虽然说的是行业主题基金,但即使是在全行业选股的基金经理,只关注α,也可能出现类似的问题:他们可能将更多仓位配置于容易获取超额收益的行业,导致计算出来的α较高,但这些行业的β效应可能较弱,最终基金实际表现一般。

因此,我们在应用阿尔法系数对主动管理基金进行比较的时候,一定要注意以下两点:

1)不仅要关注基金的阿尔法,考察其选股能力,还需要阅读基金的定期报告,留意基金的行业配置能力;

2)可以对基金进行分类,尽量把配置行业类似的基金放在一起比较,使其具备可比性。

(文章整合自华夏基金、申万宏源证券)

","gnid":"900b19c7f97ea3a3d","img_data":[{"flag":2,"img":[{"desc":"","height":"546","title":"","url":"https://p0.ssl.img.360kuai.com/t0145a854c83cca7868.jpg","width":"873"}]}],"original":0,"pat":"art_src_1,fts0,sts0","powerby":"cache","pub_time":1699237803000,"pure":"","rawurl":"http://zm.news.so.com/9f4ff2060d67d9d2c8c135016fdfeb61","redirect":0,"rptid":"a6a5370c7d2c0145","rss_ext":[],"s":"t","src":"天天基金","tag":[{"clk":"keconomy_1:贝塔","k":"贝塔","u":""},{"clk":"keconomy_1:基金","k":"基金","u":""},{"clk":"keconomy_1:金融资产","k":"金融资产","u":""}],"title":"买基金赚的是什么钱?一文教你看懂阿尔法、贝塔收益

严苗狱3594请老师解释股票的贝塔系数的原理,计算公式

井逸范17367808641 ______ 设Z为大盘,X为该股票,B为贝塔系数,Q为标准差 公式为:B(xz)=Q(xz)/[Q(x)*Q(z)] 当B>0时,表示该股票与市场是正相关,即同方向变化; 当B 全部

严苗狱3594关于贝塔系数计算的 -

井逸范17367808641 ______ (10-4)/(20-4)=0.375

严苗狱3594怎么算出一只股票的贝塔系数 -

井逸范17367808641 ______ 具体公式参考此网页,比我说的全http://blog.163.com/abhor@126/blog/static/1684612520071110111742265/ β系数计算方式 (注:杠杆主要用于计量非系统性风险) 单项资产系统风险用β系数来计量,通过以整个市场作为参照物,用单项资产的风险收益率与整个市场的平均风险收益率作比较. 另外,还可按协方差公式计算β值.

严苗狱3594期货投资基金贝塔系数的算法? -

井逸范17367808641 ______ 首先你要清楚用金融工程表达的贝他系数是用来干什么的 在投资时,发生的可能结果概率分布的离散程度我们称为风险 因此我们就可以用贝他系数和方差(标准差)来测量投资风险.贝他系数是度量投资工具的收益相对于同一时期市场的平均波动程度,所以公式为 贝塔系数=(某种投资工具的预期收益率-收益的无风险部分)/(整个市场的预期收益率-无风险部分) 所以这个题就是贝他=(10%-4%)/(20%-4%)=37.5%

严苗狱3594股票贝塔系数 - 股市中贝塔系数是怎么计算的?如何知道现在某支股票的贝塔系数?

井逸范17367808641 ______ β系数反映了个股对市场(或大盘)变化的敏感性,也就是个股与大盘的相 关性或通... 可根据市场走势预测选择不同β系数的证券从而获得额 外收益,特别适合作波段操作时...

严苗狱3594上市公司贝他系数如何确定

井逸范17367808641 ______ 楼上解释的贝塔系数非常正确,至于上市公司的贝塔系数如何确定也就是指该公司的股票在股票市场的贝塔系数如何确定.关于这个定义的解释可以用CAPM(the capital asset pricing model)来表达:E(Ri)=Rf+ ß*[E(Rm)-Rf] E(Ri)是该上市公司的股票期待收益率 Rf是无风险利率,例如银行利率 E(Rm)是股票市场整体期待收益率 ß就是该上市公司股票的贝塔系数 所以根据这个公式,也可得出贝塔系数 另外的贝塔系数求解公式如下:ß=Cov(Ri, Rm)/(σ2 Rm) 或者ß=Corr(Ri, Rm). σi/(σm) 有计量经济学基础的就知道怎么算了

严苗狱3594股票的风险系数(即贝塔系数)可以在哪找到???或是可以通过什么方式得知??? -

井逸范17367808641 ______ 简单的理解就是,你的组合与大盘上涨或下跌的幅度的比率.比如,大盘上涨20%,你的组合上涨30%,你的组合的贝塔系数就是1.5.科学的组合应该是保持在1上下,才能使你的收益体现大盘的涨跌.大于1的系数说明你的组合是偏风险的,涨起来收益高,跌起来损失大.小于1的组合就没劲了.具体到股票,大盘蓝筹股的贝塔系数较小,创业板的贝塔系数大,看涨的时候如果胆子大就选贝塔系数大的股票.要是长线投资,为的是分享经济增长的收益,就不要选择贝塔系数大的股票组合.

严苗狱3594EXCEL计算股票市场的贝塔系数的方法可以教授我一下吗?希望可以详细一点.. -

井逸范17367808641 ______ beta系数无非就是与市场回报率的协方差除以市场回报率的方差,或者跟简单的讲就是两者相关系数.用CORREL函数即可,这里的array1可以用股票的日收益率,array2可以选定某个综合指数,也可以是自己抽取样本数(比如100个,200个...)组成的平均收益率.建议在计算收益率时不仅考虑价格收益率,把分红因素也放进去.

严苗狱3594股票中的贝塔系数 -

井逸范17367808641 ______ 简单的理解就是,你的组合与大盘上涨或下跌的幅度的比率.比如,大盘上涨20%,你的组合上涨30%,你的组合的贝塔系数就是1.5.科学的组合应该是保持在1上下,才能使你的收益体现大盘的涨跌.大于1的系数说明你的组合是偏风险的,涨起来收益高,跌起来损失大.小于1的组合就没劲了.具体到股票,大盘蓝筹股的贝塔系数较小,创业板的贝塔系数大,看涨的时候如果胆子大就选贝塔系数大的股票.要是长线投资,为的是分享经济增长的收益,就不要选择贝塔系数大的股票组合.

严苗狱3594贝塔系数怎么使用? -

井逸范17367808641 ______ 贝塔系数衡量股票收益相对于业绩评价基准收益的总体波动性,是一个相对指标. β 越高,意味着股票相对于业绩评价基准的波动性越大. β 大于 1 ,则股票的波动性大于业绩评价基准的波动性.反之亦然. 如果 β 为 1 ,则市场上涨 10 %,...