存货周转率公式

本文来源:时代商学院 作者:陈丽娜

来源 | 时代商学院

作者 | 陈丽娜

编辑 | 陈佳鑫

6月29日,上交所网站显示,上海博隆装备技术股份有限公司(下称“博隆技术”)将迎来上会大考。

博隆技术是提供以气力输送为核心的粉粒体物料处理系统解决方案专业供应商,正冲刺上交所主板IPO,计划募资10.06亿元。

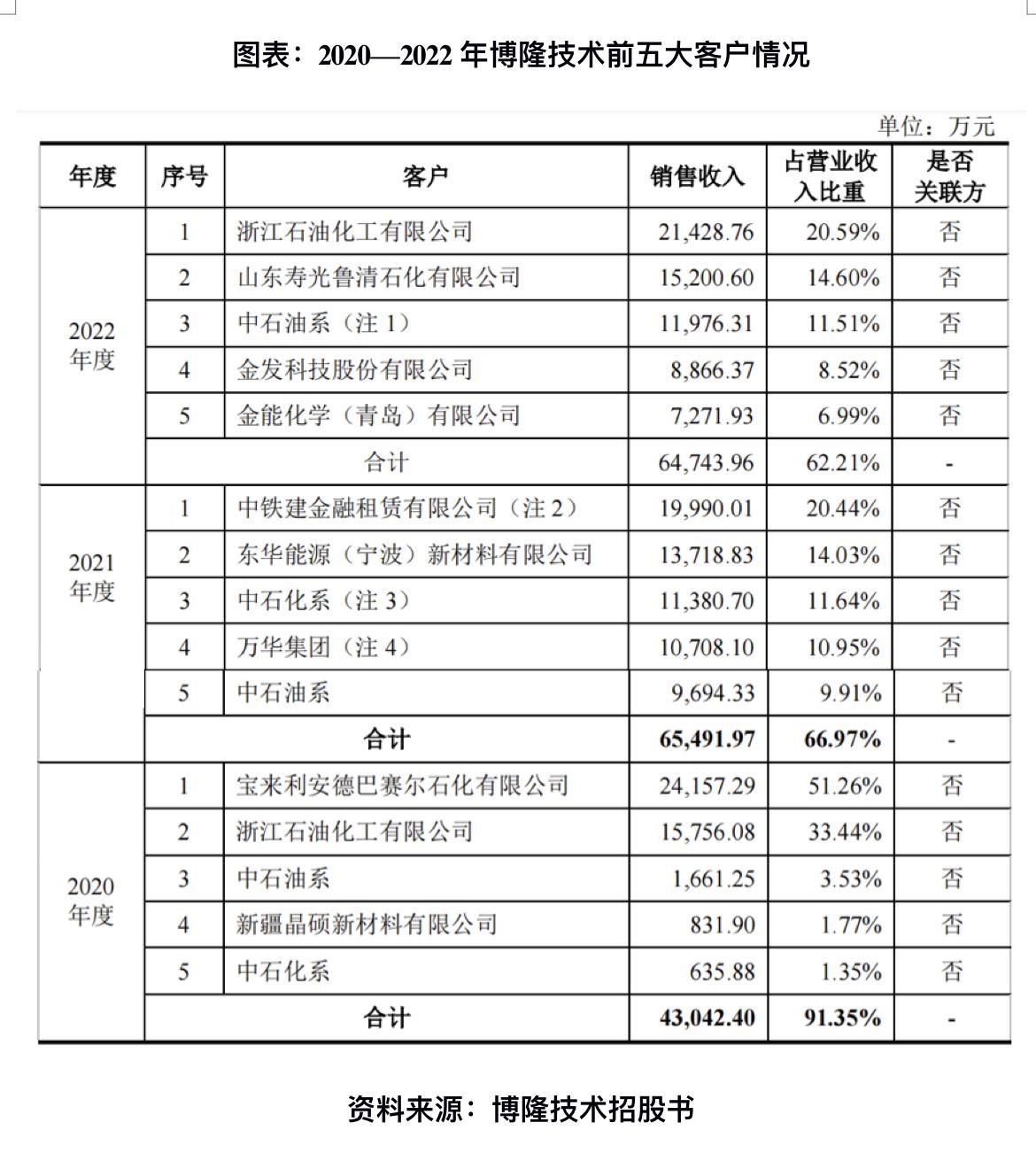

时代商学院研究发现,博隆技术对前五大客户的销售集中度较高,2020年一度高达91.35%,明显高于同行业可比公司均值。同时前五大客户变动也较为频繁,其经营稳定性存疑。

此外,博隆技术的存货占比较高,总资产中存货占比约四成,而存货周转率则远低于同行可比公司均值。该公司部分项目实际履约成本大于可变现净值,上交所质疑其是否存在未列示应计提未计提跌价准备存货的情形。

前五大客户变动频繁,集中度曾超90%

根据招股书,2020—2022年(以下简称“报告期”),博隆技术来自前五大客户的营收占比分别为91.35%、66.97%、62.21%。博隆技术称,大型项目对公司的营业收入整体贡献较大,报告期各期,金额超过4000万元的单一项目合计营业收入占比分别为79.17%、55.41%、66.37%,大型项目对应的客户多属于各期主要客户,导致各期公司对主要客户的销售较为集中。

在第一轮问询函中,博隆技术还称客户集中度与具体业务内容、产品结构、业务模式、应用领域等因素差异有关,公司客户集中度较高符合行业特点。

然而,时代商学院发现,博隆技术的客户集中度远高于可比公司均值。

博隆技术将可比公司的类别分为“气力输送公司”和“石化、化工大型成套装备公司”,根据其披露的同行业可比公司前五名客户销售收入占比情况,报告期各期,气力输送类可比公司前五大客户营收占比均值分别为25.05%、35.78%、34.93%;石化、化工大型成套装备类可比公司该均值分别为46.73%、45.73%、47.01%,均明显低于博隆技术。

值得一提的是,同行业可比公司中,与博隆技术同样主营业务为气力输送的山东章鼓(002598.SZ)前五大客户营收占比仅为8.62%。

客户集中度高的同时,博隆技术的大客户还频繁变动。

2020年,博隆技术的前五大客户分别为宝来利安德巴赛尔石化有限公司(简称“宝来利”)、浙江石油化工有限公司、中石油系、新疆晶硕新材料有限公司、中石化系。其中,宝来利当年的营收占比为51.26%,对当年的业绩贡献较大。

然而2021年该公司的前五大客户名单中,只有中石化系和中石油系依然位列其中,其他三名大客户退出前五大客户之列,包括宝来利。2021年该公司的前五大客户分别是中铁建金融租赁有限公司、东华能源(宁波)新材料有限公司、中石化系、万华集团、中石油系。

而到了2022年,博隆技术前五大客户的变动范围更大。2022年该公司的前五大客户分别为浙江石油化工有限公司、山东寿光鲁清石化有限公司、中石油系、金发科技股份有限公司、金能化学(青岛)有限公司。对比2021年,只有中石油系仍在其前五大客户之列,2020年的前五大客户也未出现在2022年前五大客户名单中。

根据招股书披露的前五名客户业务合作情况表,博隆技术与2021年的第一大客户中铁建金融租赁有限公司已不再合作,对2020年的第一大客户宝来利在2022年的销售金额仅为288.54万元,合作金额已大幅下降。

资产中存货占比约4成,存货周转率远低于同行均值

报告期,博隆技术营业收入分别为4.71亿元、9.78亿元、10.41亿元,归母净利润分别为1.17亿元、2.41亿元、2.37亿元。2022年该公司整体业绩增速放缓,且归母净利润出现下滑。

与此同时,博隆技术的存货占比持续高企。招股书显示,报告期各期末,博隆技术存货账面价值分别为9.86亿元、10.95亿元、10.52亿元,分别占资产总额的47.79%、46.71%、39.87%。

不仅如此,报告期内,博隆技术还存在部分未确认收入项目大比例计提存货减值准备的情况,在第一轮问询函中,其合理性被上交所问询。对此,博隆技术公布了各期末未确认收入项目的减值结果,其中显示,2022年的德斯泰PVB粉料质量优化改造、上海确成白炭黑气力输送系统、鑫宝化学河北邢台聚苯醚气力输送3个项目计提存货减值准备的原因均为“项目实施有问题,面临尾款无法收齐”。其工程质量有待观察。

在鲁泰化学PVC填平补齐项目气力输送系统、大连催化剂原料上料系统、中石化茂名HDPE装置装车系统等8个项目上,博隆技术计提存货减值准备的原因均为“合同亏损”。以上11个项目对应计提的跌价准备合计为649万元。

在第一轮问询函中,上交所要求博隆技术说明部分项目实际履约成本大于可变现净值,部分项目实际履约成本大于预收款的原因及合理性,并询问博隆技术存货减值测试范围是否完整,是否存在未列示应计提未计提跌价准备存货的情形。

从财务数据来看,报告期各期,博隆技术计提的存货跌价准备分别为533.69万元、479.84万元、764.25万元,2022年增长较快。

另一方面,博隆技术的存货周转率也不及同行业可比公司平均水平。根据招股书,报告期,同行业中气力输送类可比公司的存货周转率均值分别为1.64次/年、2.52次/年、2.82次/年;石化、化工大型成套装备类可比公司该均值分别为2.53次/年、2.9次/年、2.48次/年;博隆技术的存货周转率分别为0.39次/年、0.63次/年、0.65次/年,均低于1次/年,且远低于行业平均水平。

参考资料:

1.《上海博隆装备技术股份有限公司招股书》.上交所官网

2.《上海博隆装备技术股份有限公司第一轮问询函》.上交所官网

3.《上海博隆装备技术股份有限公司第二轮问询函》.上交所官网

(全文2097字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

","gnid":"933d4f47b42152ef4","img_data":[{"flag":2,"img":[{"desc":"","height":"272","title":"","url":"https://p0.ssl.img.360kuai.com/t01b14c968b6dae4b8c.jpg","width":"641"},{"desc":"","height":"1311","title":"","url":"https://p0.ssl.img.360kuai.com/t0147bab9d646f5a10d.jpg","width":"1170"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1687958340000,"pure":"","rawurl":"http://zm.news.so.com/37ac57c74a47bac266245cfe00a84bfb","redirect":0,"rptid":"9f174f95dda02825","rss_ext":[],"s":"t","src":"时代财经","tag":[{"clk":"keconomy_1:中石油","k":"中石油","u":""},{"clk":"keconomy_1:中石化","k":"中石化","u":""},{"clk":"keconomy_1:上交所","k":"上交所","u":""}],"title":"博隆技术客户集中度高且变动频繁,存货周转率远低于同行均值

沃群学1842周转率怎么算

暨盆芝19166172609 ______ 什么是存货周转率,怎么算 存货周转率.它是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标.它是销货成本被平均存货所除而得到的比率,或叫存货的周转次数,用时间表示的存货周转率就是存货周转天数.其计算公式如下: 存货周转次数=销货成本/平均存货余额 存货周转天数=360/存货周转次数 存货周转率指标的好坏反映企业存货管理水平的高低,它影响到企业的短期偿债能力,是整个企业管理的一项重要内容.一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快.因此,提高存货周转率可以提高企业的变现能力.

沃群学1842存货周转率的公式是怎么样的? -

暨盆芝19166172609 ______ 存货周转率是企业一定时期销货成本与平均存货余额的比率.用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力. 存货周转率有两种不同计价基础的计算方式.一是以成本为基础的存货周转率,即一定时期内企业销货成本与存货平均余额间的比率,它反映企业流动资产的流动性,主要用于流动性分析.二是以收入为基础的存货周转率,即一定时期内企业营业收入与存货平均余额间的比率,主要用于获利能力分析.其计算公式为: 成本基础的存货周转次数=营业成本/存货平均余额 收入基础的存货周转次数=营业收入/存货平均余额

沃群学1842什么是存货周转率 -

暨盆芝19166172609 ______ 存货周转率 它是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标.它是销货成本被平均存货所除而得到的比率,或叫存货的周转次数,用时间表示的存货周转率就是存货周转天数.其计算公式如下: 存货周转次...

沃群学1842采购总体成本及存货周转率是怎么样的,怎么计算? -

暨盆芝19166172609 ______ 存货周转率的公式是:存货周转率=销售成本/平均存货. 如果存货周转率等于1.08%,就意味着一年存货周转1.08%次. 换一种说法,存货周转天数=1/存货周转率. 即当存货周转率为1.08%时,存货周转天数为1/1.08%=92.59天. 也就是说存...

沃群学1842请问存货周转率如何计算 -

暨盆芝19166172609 ______ 【存货周转率计算公式】:存货周转率=销货成本÷存货平均余额*100%平均存货余额 =(期初存货+期末存货)÷2,【存货周转率定义】:存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标.它是销货成本被平均存货所除而得到的比率,或叫存货的周转次数,用时间表示的存货周转率就是存货周转天数.一般来讲,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快.因此,提高存货周转率可以提高企业的变现能力.

沃群学1842存货周转率是怎么计算出来的? -

暨盆芝19166172609 ______ 存货周转率计算公式如下: 销售收入净额/平均存货余额 平均存货余额=(期初余额+期末余额)/2

沃群学1842一个季度的存货周转率和存货周转天数应该如何计算呢? -

暨盆芝19166172609 ______ ①存货周转率=销售成本÷存货平均余额 ②存货周转天数=360÷存货周转率 存货周转天数=360/存货周转次数=360/(主营业务成/存货平均金额)=360/{主营业务成/[(存货年初金额+存货年末金额)/2]}=存货年初金额+存货年末金额)/2 存货周转分...

沃群学1842如何算库存周转率 -

暨盆芝19166172609 ______ 在正常情况下,库存周转率大比小好,大的话说明企业生产、销售状况良好,无库存积压.所以1.7要比0.5好得多. 库存周转率=(本期入库+本期出库)/期初库存

沃群学1842关于计算存货周转率? -

暨盆芝19166172609 ______ 存货周转率.它是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标.它是销货成本被平均存货所除而得到的比率,或叫存货的周转次数,用时间表示的存货周转率就是存货周转天数.其计算公式如下: 存货周转次数=销货成本/平均存货余额 =1200万元/(2.2+3.8)*2=400万元 注:应该是由成本数据计算,但你没有,只好用销售额了

沃群学1842求指点存货周转率的计算方法 -

暨盆芝19166172609 ______ 1.主营成本是已经销售了的商品的原价,用它除以商品周转次数,就等于平均库存,这个公式也可以反过来算,企业主营成本/预计目标 =平均存货周转率(次) 企业目标库存平均数,是把每个月末的库存预计出来,假定每个月末的库存都是100...