怎样在app上提前还房贷

无论在哪里,买房置业,都是人生大事中的大事,动不动几十上百万的总价,想想就让人压力山大。

等真下定决心,凑够钱开始走买房流程吧,各式各样的手续和术语又弄得我们云山雾罩,什么等额本息、等额本金、LPR……

等按揭了一段时间,还有不少手上宽裕点儿了的朋友开始纠结,到底要不要提前还款……

很多朋友面对这些问题时,常常有点无从下手,这不,甚至还有人算错了数,结果闹出了笑话……

图片来源于网络

其实这也能理解,普通人买房还贷确实一辈子也经历不了几次,不熟悉当然可能搞出点小乱子。

但正因为如此,我们更要学习一点相关的知识,以免选择错误结果导致多花钱,或者短时间内经济压力骤增的窘境。

接下来咱们就详细说说,大家最关心也最实用的买房时贷款相关的知识,以及提前还贷的问题。

01

还款方式怎么选?

还款方式,一个选项是等额本息,另一个选项是等额本金。

先说等额本息,这也是一种很常用的还贷方式,这种方式非常好算——每个月还的钱一样多。

一开始还的主要是利息,之后每月还贷金额里本金的比例会不断提升。

再说说等额本金,这种还贷方式的特点是一开始就把本金按贷款时间分好,每个月还的是当月的本金和尚未偿还的贷款产生的利息。

机智如你一定发现了,等额本金会越还越少,因为剩余的贷款会越来越少。

不仅如此,等额本金最后产生的总利息会比等额本息少,所以如果你光从数字上看,似乎是等额本金更划算,但事实上真的是这么回事吗?

为方便大家按自己情况估算,这里假设商贷 100 万整,贷 25 年,为了方便按固定 4.9% 的基准利率来计算;

等额本息的话,每个月的月供是接近 6000,第一个月还的 4000 多是利息,本金只还了不到 2000,但是等额本金,第一个月还款可达近8000;

之后逐月递减,最后算下来,等额本金的利息少了 12 万多(如下图所示)。

截自贝壳app贷款计算器

说到这里,有一些朋友的心态可能是“不能让银行占了便宜”。

其实这也没必要,因为道理很简单,正因为咱手头没那么多钱,才需要找银行借钱来达成我们的目的(比如买房)。

而银行呢,也需要房贷收利息才能维持运营和发展,这都是各取所需,也是经济活动中的正常操作。

我们应当从自己的实际需求、经济承受能力、经济趋势、通胀以及风险等因素综合考虑进行选择,不必仅仅考虑利息的因素就选择等额本金。

为什么这么说呢?

我们可以看看上图,等额本金虽然还的总利息少,但是它每个月的月供总额,降幅其实非常低,只有十几块钱。

得还上 10 年,才能减少到等额本息的月供的水平。

而我们普通人买套房子,往往得积攒多年,东凑西借才能凑齐首付,贷款一贷 25 年。

买房之后,存款清零不说,往往还有后续装修,还得偿还亲友支援的借款,这种情况下,选择等额本金的话,短期内压力会非常大。

因此也难怪很多人买房的时候,会首选等额本息了。

况且,将来经济状况好转之后,不是还能提前还款吗?同样也能节约些利息(后文会讨论提前还款问题)。

对比一下,同等额度、年限、利率的贷款,等额本息每月还款固定为5787.79

当然,对于那些赚钱能力超强,只是买房当时恰好没那么多现金,贷款不多,年限只有 5 年到 10 年的朋友们,等额本金则是更好的方式。

因为利息更少,而且月供来说每个月等额本金与等额本息差不太多。

02

利率选LPR还是固定利率?

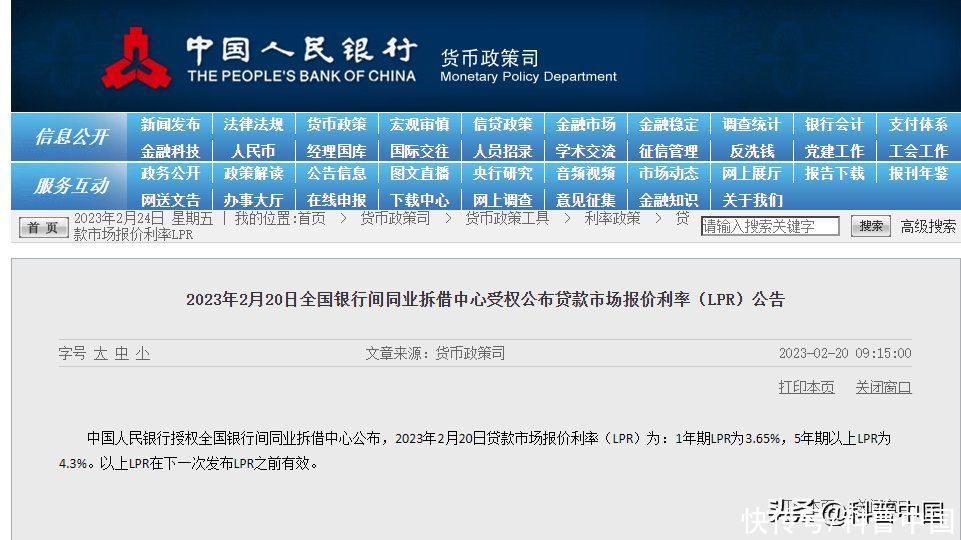

这个问题其实放在现在很好解答,你现在去贷款买房,肯定是 LPR+浮动利率,没什么可选的。

而在以前,房贷是固定利率,固定利率很好理解,即按国家规定,是多少就是多少,各银行照着执行就是。

后来,在 2019 年,国家又出台了新的政策,开始使用 LPR 利率(贷款市场报价利率)。

它的特点是与市场供求关系有关,可升可降。

我们实际房贷的利率,是各个银行根据 LPR 利率再增加一点浮动利率。

咱们贷款的时候,跟银行确定的是这个“浮动利率”,这个数定下来之后,具体利率则要看 LPR 增减了,一般一年一变。

我们会承担一点 LPR 上升导致利率增加的风险,但同样会享受 LPR 下降利率减少的收益,而且从 LPR 实施以来,总的来说 LPR 变化趋势是稳中有降,所以不用为此过分焦虑。

近期LPR公告,截图自中国人民银行官网

03

我该提前还贷吗?

近期的确有不少朋友提前还贷,那么这种做法靠谱吗?

这个问题的答案,取决于你的还款目的,以及经济实力和投资方式,以及你还了多久。

通常琢磨提前还款的朋友,往往是经济条件不错,度过了买房开始时候的窘迫期,手头有些余钱了,这时候一些人可能有不错的投资方式;

收益率不错,那么他可能不一定有必要提前还贷,因为这笔钱拿去投资收益更高。

但对于多数人来说,往往钱就存银行,或者做点定投,觉得投资其他高收益的产品风险较大;

图库版权图片,不授权转载

那这类朋友,其实是可以考虑提前还贷的,不过这种情况就一定要考虑还款进程了。

比如有的朋友等额本息贷款 25 年,按揭已经超过 10 年了。

因为等额本息刚开始还利息还得多,那哪怕按当前低风险理财产品的收益率;

这时候提前还款,省掉的利息,往往就比不上拿提前还款的这笔钱去投资带来的收益了,更别提现金带来的安全感和便利了。

这种情况下,可以选择继续按揭,用现金做一些投资。

反过来,如果只还了几年房贷,这种情况则比较适合提前还贷,因为能节省不少的利息。

当然,这个也要看与银行签的贷款合同,出了期限才可以,否则还要交违约金。

可能有些朋友觉得有点懵——到底能不能提前还,你倒是说个准数啊?

这个确实没办法,因为现在用 LPR 利率的话会有点起伏;

另一方面,各人经济状况不同,理财产品种类又实在太多,收益和风险都难以确定,所以确实无法给大家一个非常精确的公式。

图库版权图片,不授权转载

不过,咱们这里仍然可以教大家一个粗略的判断方法,按 25 年贷款计;

如果只还款了几年,那么经济条件允许的话,可以不用犹豫,提前还款(没有更好理财机会的情况下)。

但如果还款已经超过 10 年或者说当你每个月还的本金和利息相当的时候(可以用购房 APP 里带的贷款计算器看),就应该好好算算,是不是还要提前还款了。

因为这个时候提前还贷,收益可能并不是最大的了。

当然还有些朋友比较传统,觉得欠着债呢浑身难受,虽然已经还了很久贷款,但攒够钱了还是乐意一波还清,那这种也没问题,咱收益少点,图个心安。

另外还有一种情况,就是打算售房的朋友,房子有抵押是没有办法过户的,这种情况下,当然要先把贷款还清(往往要用到买家的首付)。

总之,买房这事儿,动不动几十万甚至几百万上下,咱确实有必要多了解一点相关知识,深入了解自己家的经济状况;

多自己盘算盘算,办理贷款的时候,有任何疑问都应该向中介及银行的工作人员提出,弄清楚再做决定。

注意:本文中的数据、计算,均为理想状况下的估算,不构成投资、选择建议,具体情况,以当时政策及贷款银行规定为准。

出品|科普中国

作者|Ethan 资深地产经纪人

审核|浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林

","force_purephv":"0","gnid":"9098bd33211c7383a","img_data":[{"flag":2,"img":[{"desc":"","height":"370","title":"","url":"https://p0.ssl.img.360kuai.com/t01004bbbfc45eed6dd.jpg","width":"1192"},{"desc":"","height":"974","title":"","url":"https://p0.ssl.img.360kuai.com/t011278eade4191e038.jpg","width":"1080"},{"desc":"","height":"1153","title":"","url":"https://p0.ssl.img.360kuai.com/t01c6bdc713382a13c8.jpg","width":"1040"},{"desc":"","height":"540","title":"","url":"https://p0.ssl.img.360kuai.com/t01b422b4493cfa5899.jpg","width":"961"},{"desc":"","height":"719","title":"","url":"https://p0.ssl.img.360kuai.com/t01ed0e2c86b43bf5dc.jpg","width":"1080"},{"desc":"","height":"721","title":"","url":"https://p0.ssl.img.360kuai.com/t01098ea9fb1c77d3b8.jpg","width":"1080"}]}],"original":0,"pat":"zzc,pdc,qgc,art_src_3,fts0,sts0","powerby":"hbase","pub_time":1678083960000,"pure":"","rawurl":"http://zm.news.so.com/f309abd2618bb99320f58316501e3eac","redirect":0,"rptid":"9e4bff2f066cda8c","rss_ext":[],"s":"t","src":"科普中国","tag":[{"clk":"kestate_1:lpr","k":"lpr","u":""},{"clk":"kestate_1:贷款","k":"贷款","u":""},{"clk":"kestate_1:等额本金","k":"等额本金","u":""}],"title":"要不要提前还房贷?怎么还最省钱?这些问题一定要注意!

田徐固772平安普惠怎么办理提前还款? -

席浅义15287058003 ______ 平安普惠办理提前还贷款,可以联系平安普惠客服咨询,平安普惠客服电话:.也可以按照以下方法办理: 一、提前还款的具体方法. 1、通过电脑登录平安普惠贷款官网,在个人贷款账户中找到要提前归还的订单,根据系统提示的金额,归...

田徐固772如何申请提前还房贷 -

席浅义15287058003 ______ 提前还贷需要携带的证件:1、身份证、户口本(户口本首页、本人页、变更页)及复印件2、配偶的身份证、户口本(户口本首页、本人页、变更页)及复印件3、婚姻状况证明(结婚证或离异证明或未婚证明)4、产权证、房屋买卖合同、借款...

田徐固772平安宅e贷提前还款是怎么还的?

席浅义15287058003 ______ 对于非逾期状态的可以直接在APP上点击【申请提前结清】按钮,在它把欠款都扣完后,APP上会出现撤押按钮,点击后,抵质押专员会联系你进行线下流程.费用为计算到成功扣款当天的利息和担保费.

田徐固772提前还贷流程 -

席浅义15287058003 ______ 第一步:要提前还房贷首先要注意查看贷款合同中有关提前还贷的要求,注意提前还贷是否须交一定的违约金(目前一般银行不收取),如若合同上注明要收违约金,则要看清楚到底要收多少,并准备好这笔违约金;第二步:向贷款银行电话咨询提前还贷的申请时间及最低还款额度等其他所需要准备的资料;第三步:按银行要求亲自到相关部门提出提前还贷申请,一般银行会要求客户填写提前还贷的申请单;第四步:携相关证件到借款银行,办理提前还贷相关手续,提交《提前还贷申请表》,并在柜台存入提前偿还的款项.

田徐固772房贷提前还的流程是怎样的 -

席浅义15287058003 ______ 由于各家银行具体的提前还款流程不一样,但办理提前还款都会有以下6个主要环节 第一步,查询贷款余额和原贷款合同条款. 查看还款明细表,提前准备还款资金.查看贷款合同中有关提前还贷的要求,注意提前还贷是否须交违约金,如合同...

田徐固772招商银行 app 提前还款 -

席浅义15287058003 ______ 若您申请的是招行“闪电贷”,自动为您开通了“随还”功能,您若需要提前还款,请在手机银行下方点击“我的”,下拉页面找到“我的贷款”→“贷款记录”→“随还”根据提示操作.可7*24小时自助还款,不收取违约金;贷款按日计息,用一天算一天利息. 【温馨提示】部分提前还款后,贷款剩余金额必须大于1000元.

田徐固772宅e贷提前还款在手机app中如何操作 -

席浅义15287058003 ______ 还款当日 APP会出现提前还款字样,或者联系风控专员提前预约

田徐固772如何提交房贷提前部分还款的申请? -

席浅义15287058003 ______ 如果房贷提前还款的话,直接写申请,注明你提前还款的原因就可以了.

田徐固772怎样开通网上银行,可以随时在网上班级提前还房贷 -

席浅义15287058003 ______ 你开通网银,也不能直接在网银上自己提前还房贷的 如果资金充裕想提前还房贷,需要到贷款的银行去办理相关手续,看是部分提前还,还是全额提前还