收入增加为什么是贷方

Arbitrum 的季节即将到来,Radiant Capital 为即将到来的 Arbitrum 牛市做好了准备。以下是我对 RDNT 的 2023 年 11 月研究报告。

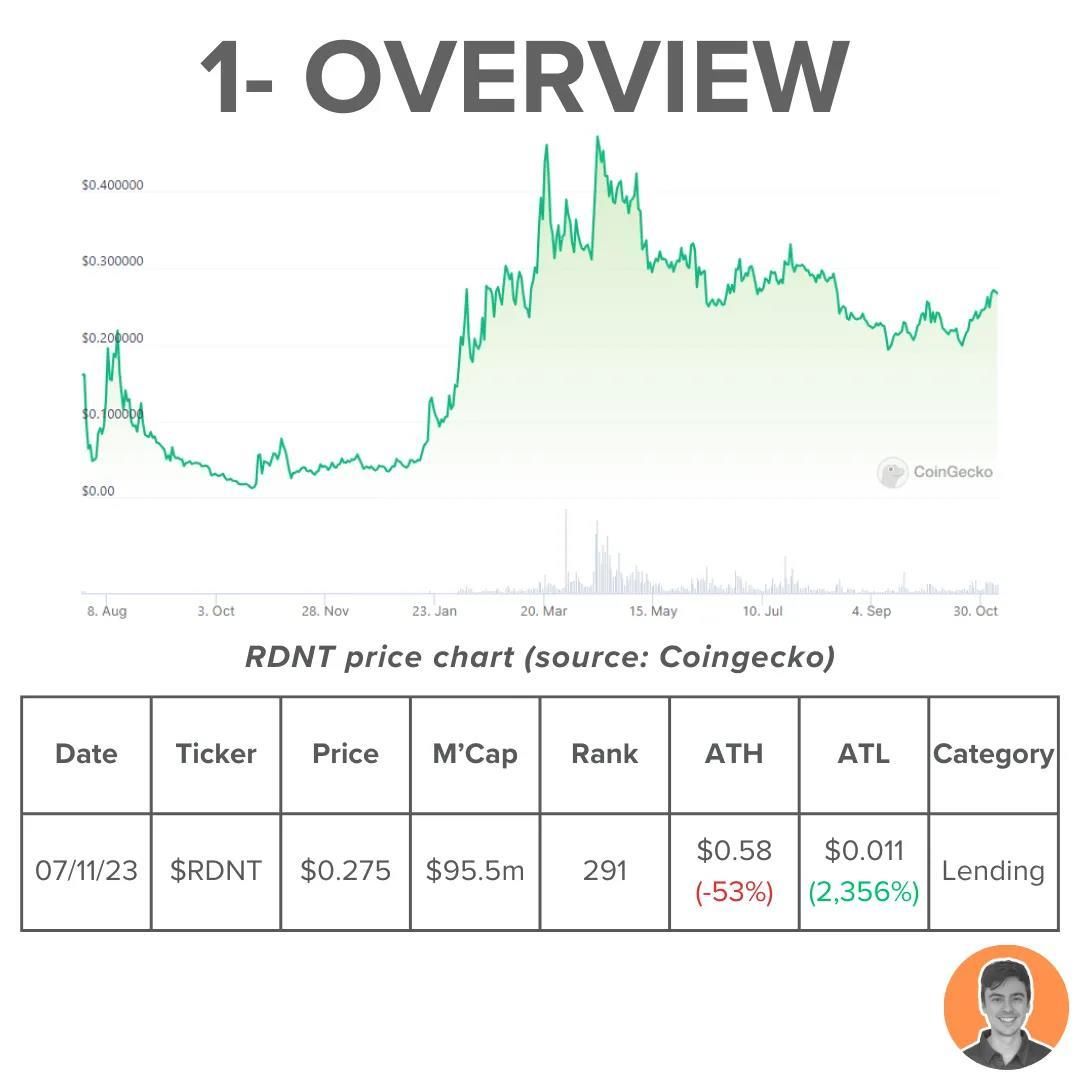

概述

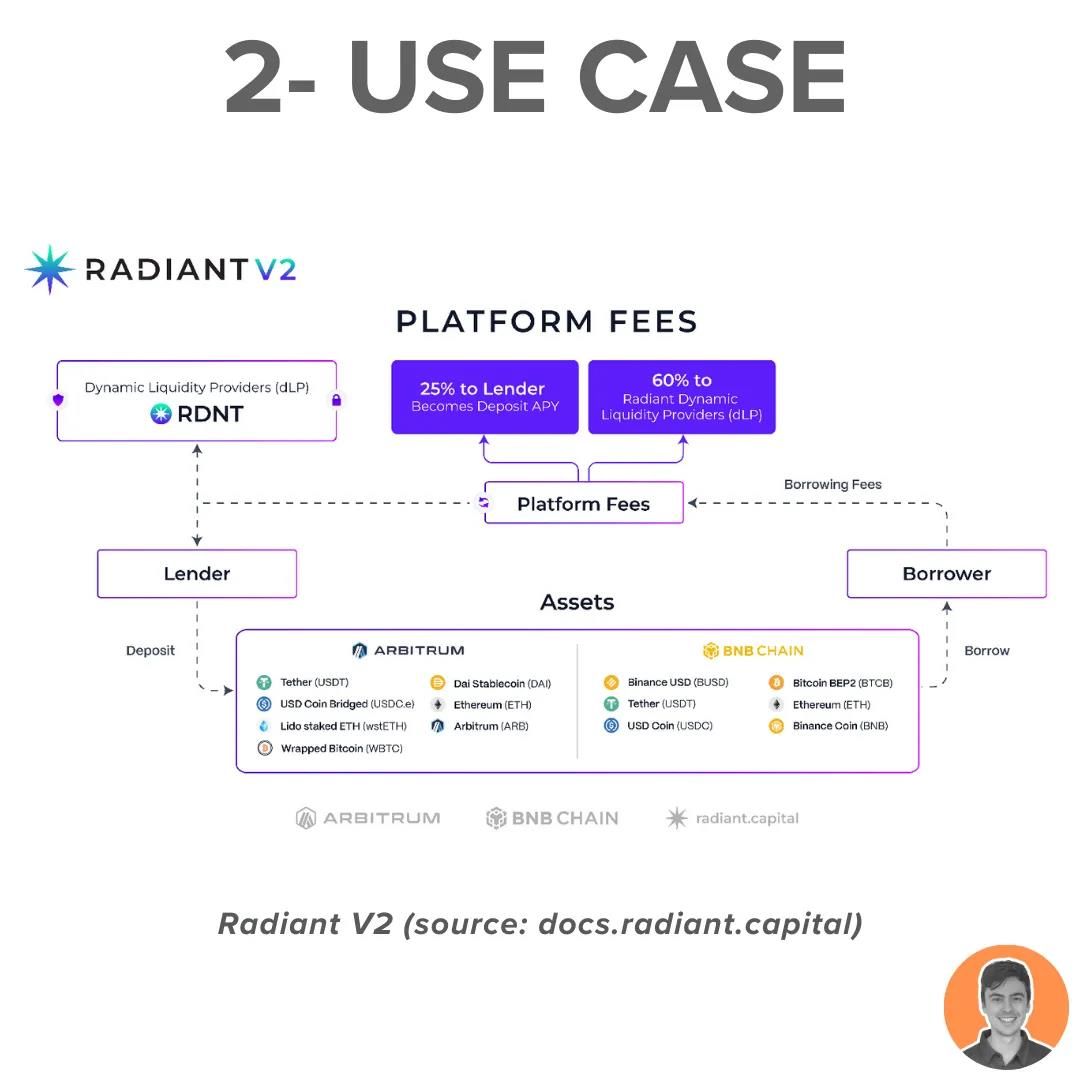

Radiant Capital 是一家全链借贷协议。它建立在 LayerZero 之上,允许用户:

- 存入抵押品——例如在以太坊上的 USDC

- 在其他链上借款,例如在 Arbitrum 上的 ETH。

用例

DeFi 的一个主要问题是流动性分散。借款人必须选择一条链,而他们提取的资产必须存在于同一条链上。在不同链之间桥接可能会很麻烦且风险较高。所以 Radiant 的目标是:

- 统一流动性

- 简化借贷体验

- 在此基础上进行创新

在 2023 年 3 月发布 Radiant V2版本中,项目显著降低了通货膨胀,改善了整体的代币经济学。

- 现在用户的行为与协议保持一致,奖励只分发给 RDNT 的持有者

- 将收入增加给锁仓者(50% -> 60%)并降低给贷方(50% -> 25%)。

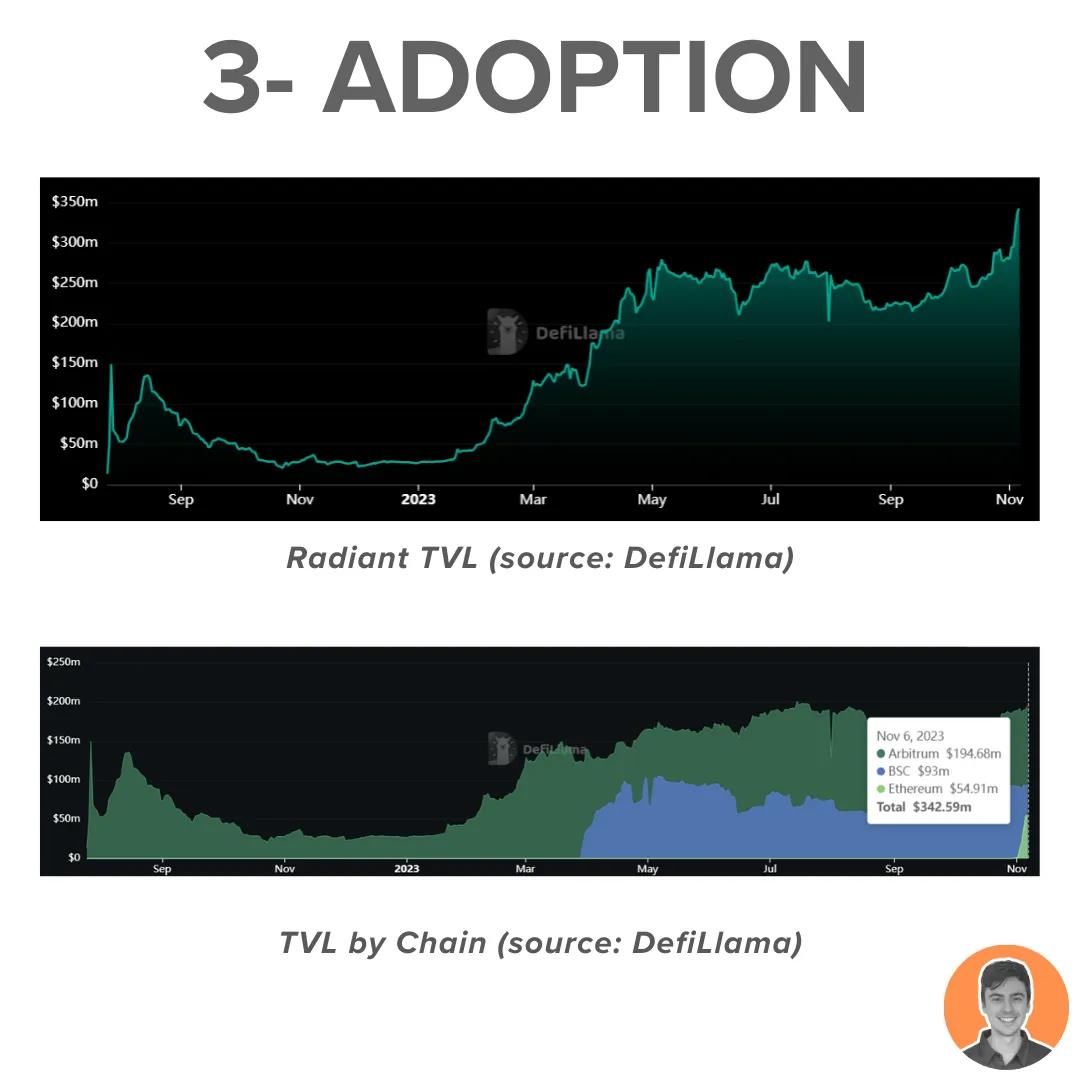

采用情况

Radiant 的总锁仓价值(TVL)在不断增长,达到了 3.42 亿美元的历史最高点。仅在过去一个月内,其 TVL 增长了 26%,主要是因为它于 10 月在以太坊上线。

这使得 Radiant 在借贷协议中排名第 7,在 DefiLlama 的所有协议中排名第 32。

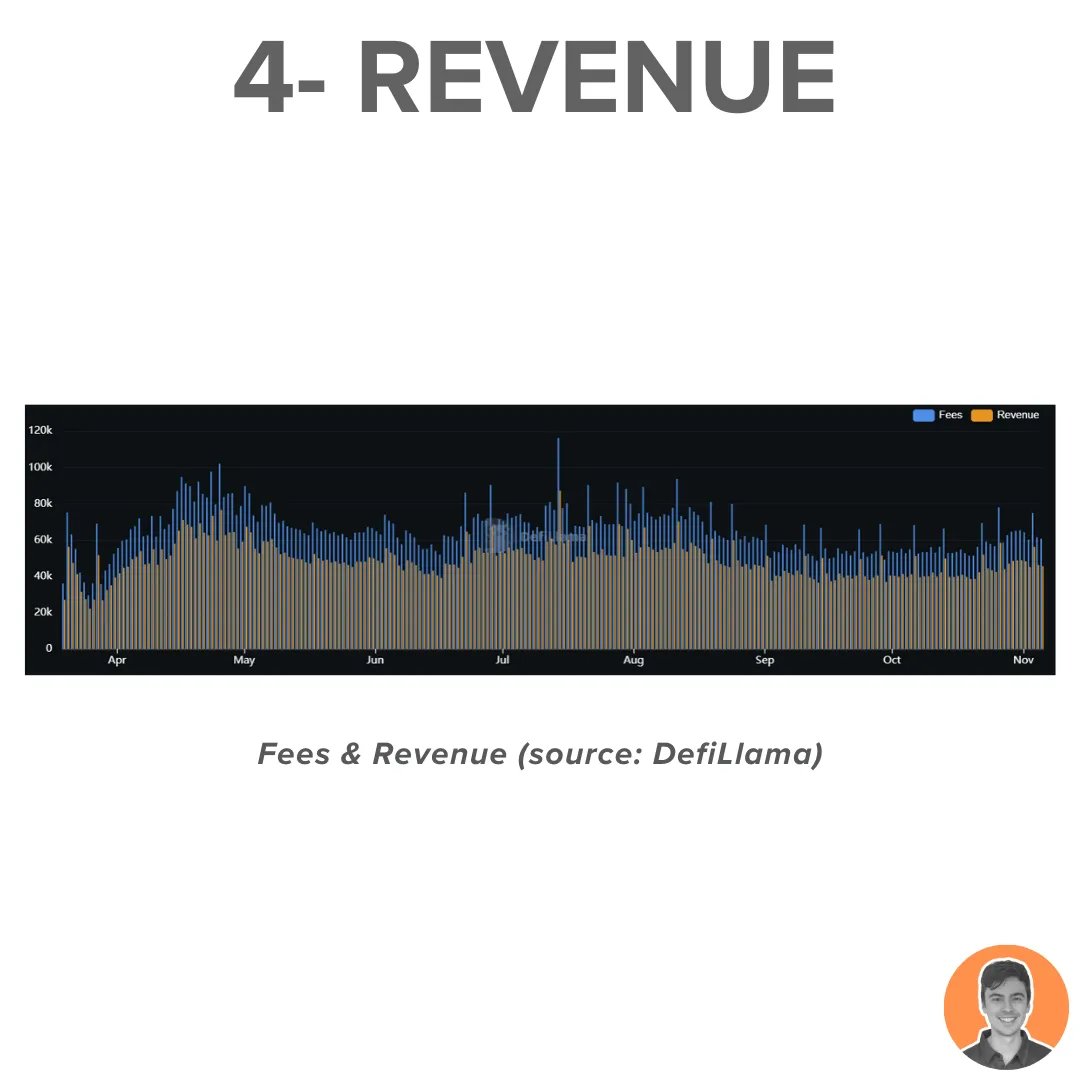

收入

协议收入分配如下:

- 60% - 锁定的 RDNT dLPs;

- 25% - 贷方;

- 15% - 运营开支。

在过去 30 天内,该协议产生了:

- 178 万美元的费用;

- 133 万美元的收入。

使其在借贷协议中排名第 2,在整体排名中排名第 15。

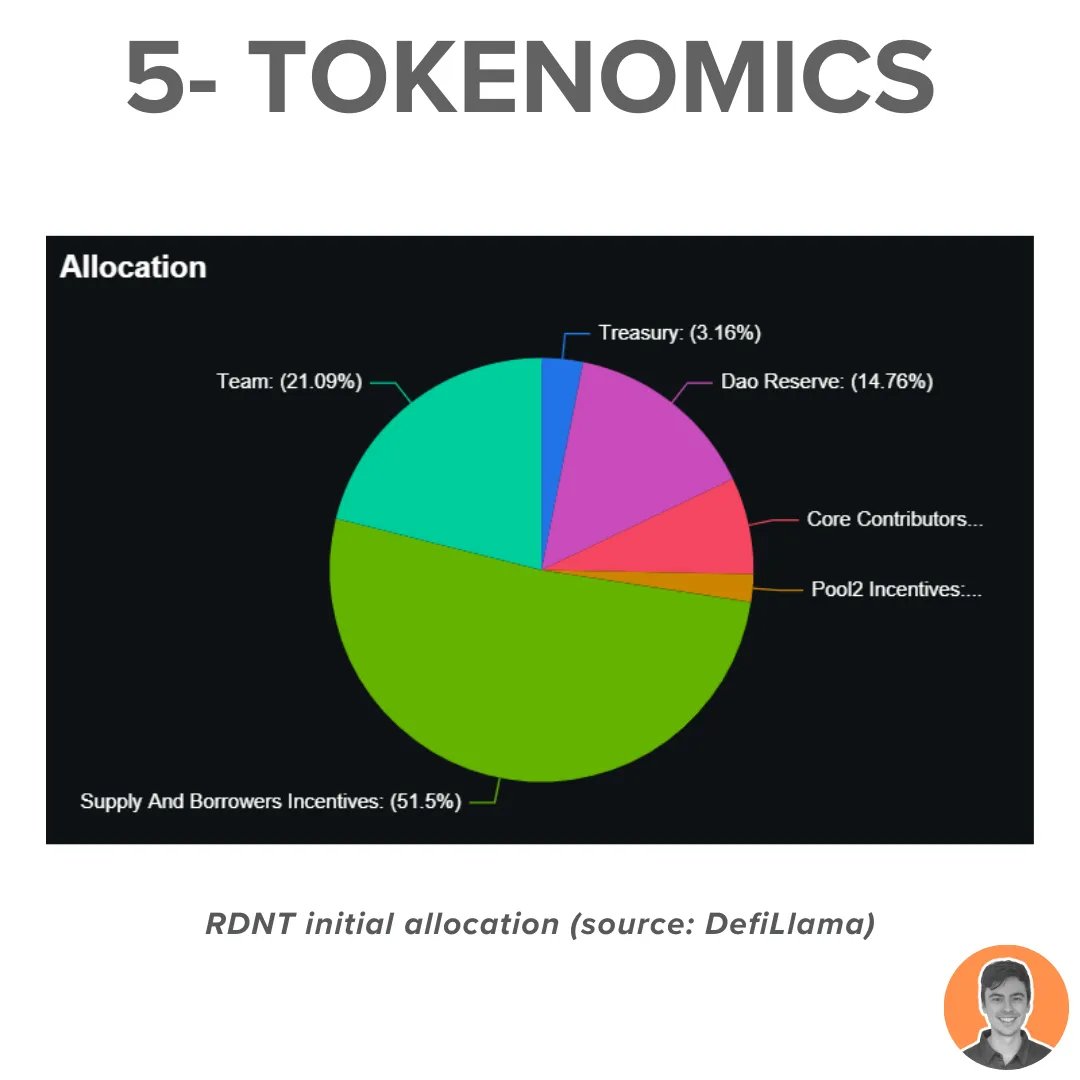

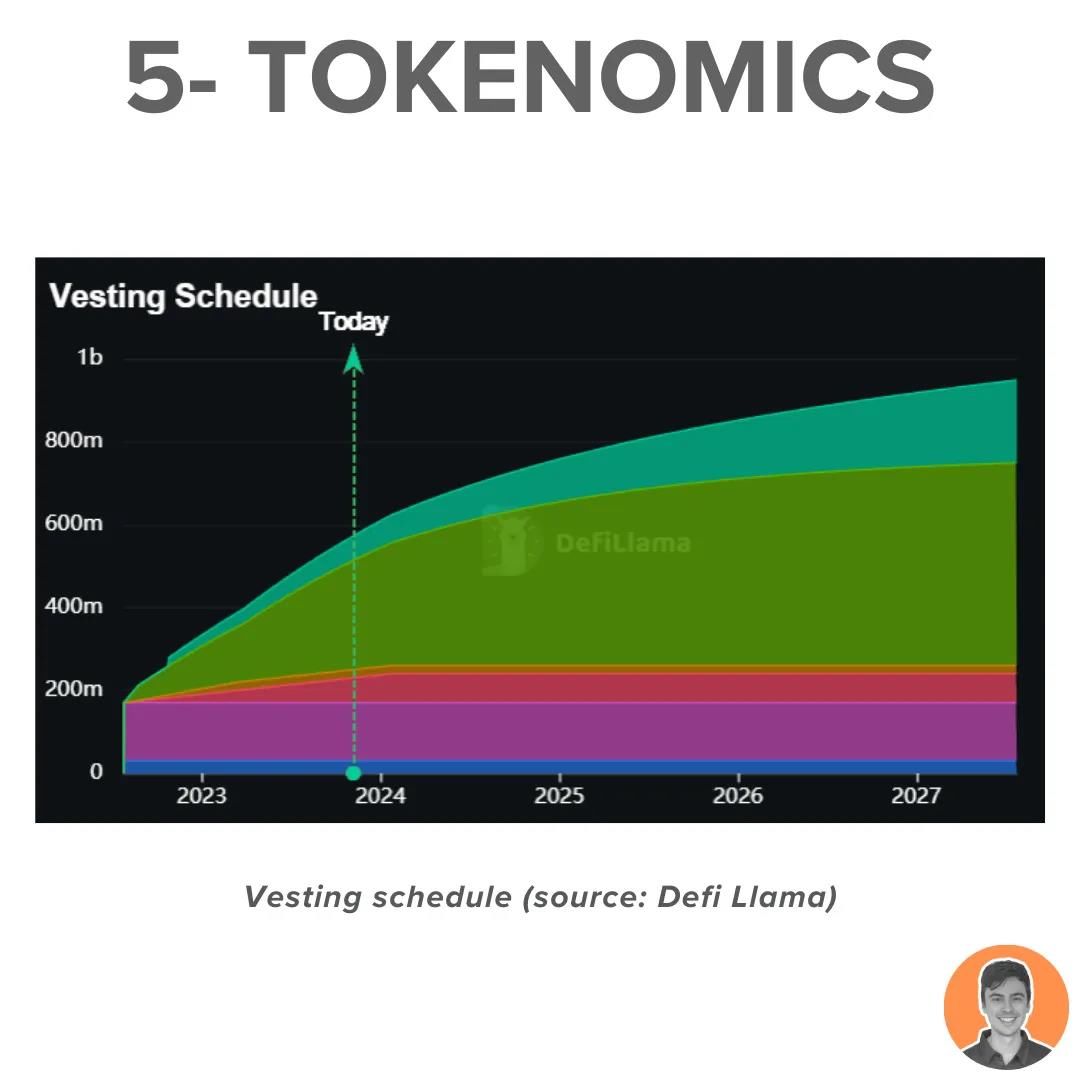

代币经济学

$RDNT 是 Radiant 的原生实用代币(OFT-20)。LayerZero 的全链解决方案实现了链上无缝代币转移。$RDNT 支持协议费用分享,并通过锁定的 dLP 提供治理。

该协议现在在 Arbitrum、BNB Chain 和以太坊上线。所有归属将于 2027 年完成。

当前的供应统计:

- 流通供应 = 3.47 亿

- 最大供应 = 10 亿

- 市值 = 9550 万美元

- FDV = 2.752 亿美元

- 市值/FDV = 0.35。

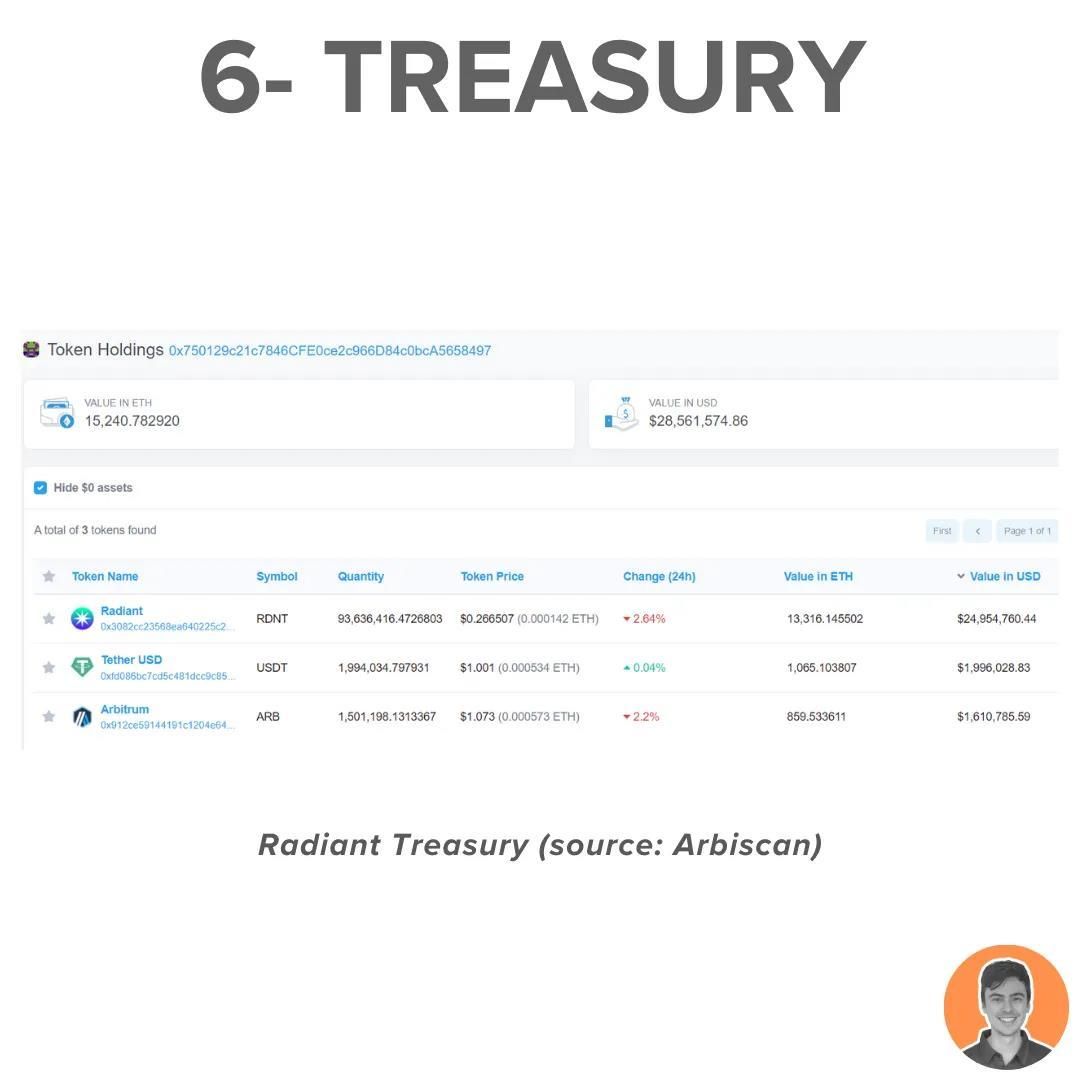

国库

Radiant DAO 有两个主要的国库钱包:

- Radiant Reserve - 4400 万美元

- Radiant DAO Treasury - 2850 万美元(RDNT,USDT,ARB)。

DAO 储备资金,并有权决定 RDNT 的发行分配方案。国库资金则用于日常运营开支(如工资、上市、营销等)。

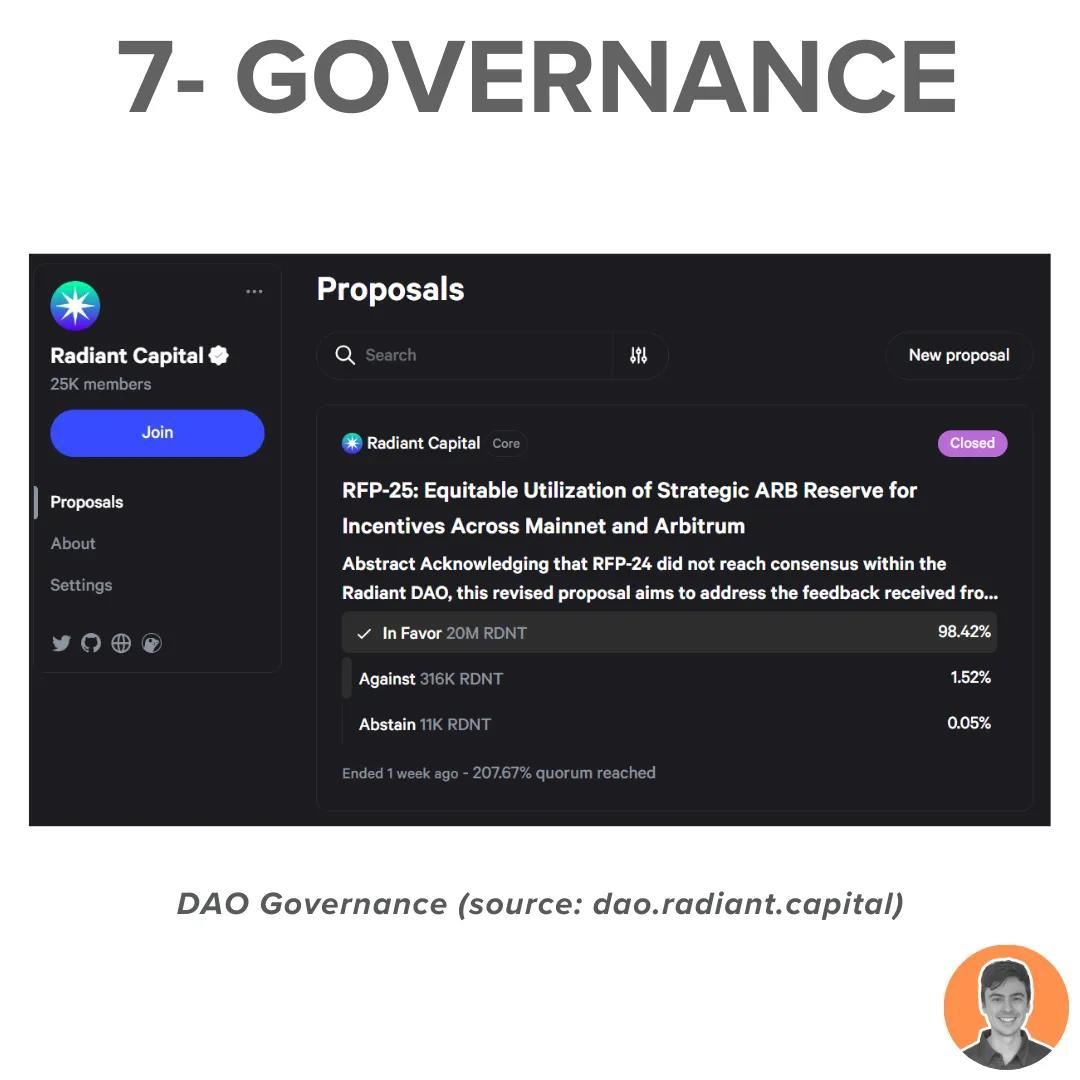

治理

Radiant Capital 作为 DAO 运作,在治理论坛上拥有 25,000 名成员,迄今为止对 25 项提案进行了投票。要参与这些提案的投票流程,需要锁定您的 RDNT 代币。

目前,有超过 4400 万 dLP 代币被锁定。

团队/投资者

Radiant 于 2022 年启动,创始团队自己出资开发工作(约 150 万美元)。没有风险投资、私募销售或 ICO 来筹集资本。

主要合作伙伴:

- LayerZero

- Chainlink

- Lido

- Arbitrum

- Balancer Labs

- Binance Labs.

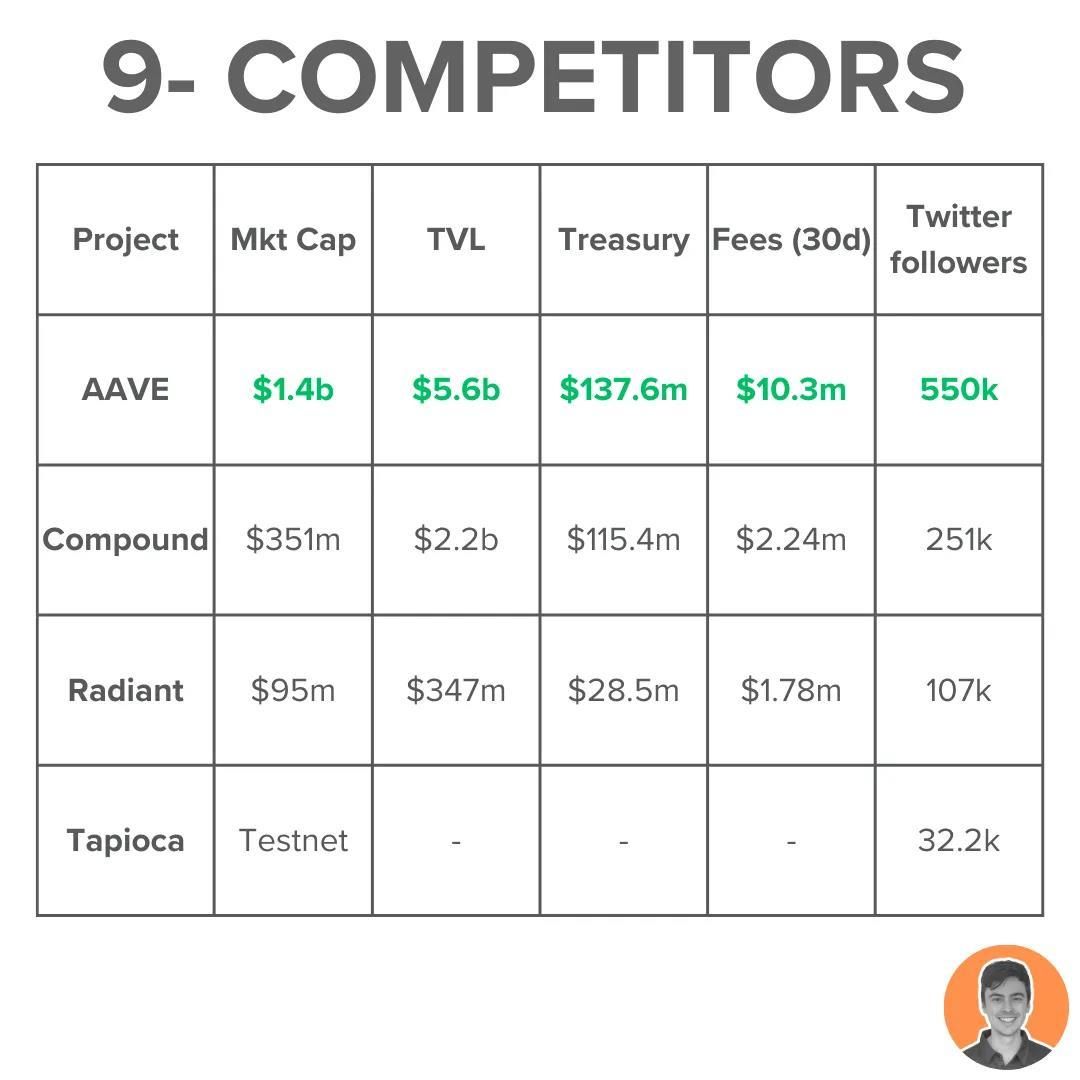

竞争对手

Aave 是 DeFi 借贷领域的主导者。Radiant 是 Aave 的一个分支,正在成为具有全链能力的强大竞争对手。

Tapioca DAO 是另一个新兴的协议,作为 LayerZero 上的全链货币市场运营。

简而言之,在这个领域存在激烈的竞争。

风险和审计

代码库的 V2 已经由 Open Zeppelin、Peckshield 和 Zokyo 进行了审计,没有未解决的重要或高风险问题。

此外,还有一个由 Immunifi 运营的漏洞赏金计划。

但是,就像任何 DeFi 投资一样,总会存在潜在的合约风险。

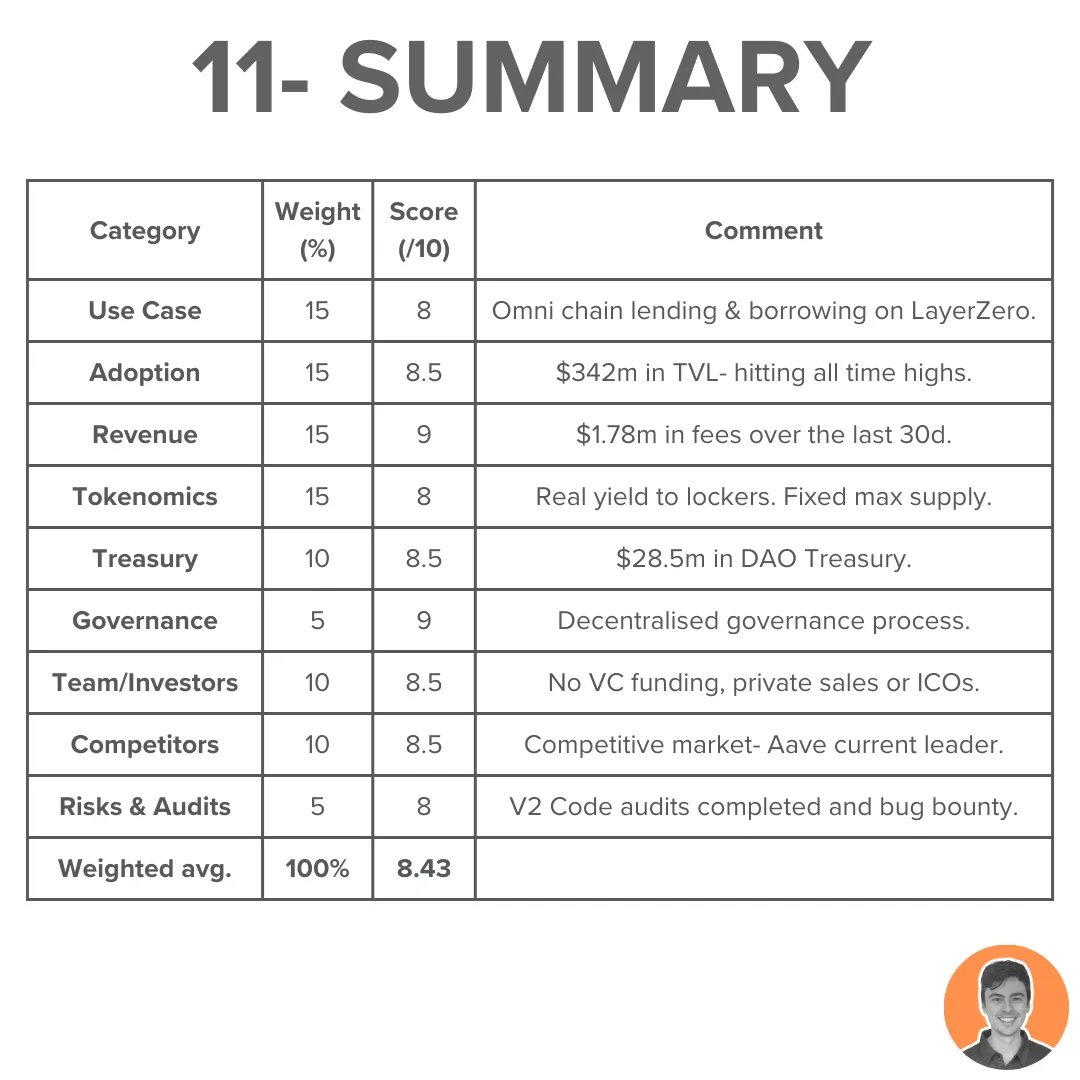

总结

总体而言,我对$RDNT 和 Radiant 协议感到乐观,评分为 8.43 分。以及还有一些即将到来的利好因素:

在以太坊上线

- ARB 季节

- STIP 赠款——ARB 指向新的 dLP 锁仓者

- LayerZero 叙事

- Radpie 整合。

温桦战4393请问为什么收入是贷方,而费用是借方的. -

万备诸19470111041 ______ 并不是收入是贷方,费用是借方,而是:收入的增加记贷方,减少记借方;费用的增加记借方,减少记贷方. 那么给你举个例子吧:比如,企业发生了一笔费用(支出),那么也就是说,企业增加了一笔开销(即费用),是不是首先想到,贷方是银行存款或者库存现金之类的;而借方记为费用,所以费用的增加记借方,反之亦然. 或者,企业收到一笔收入,借方自然是银行存款或库存现金等,那么贷方则记为收入,所以收入的增加记贷方,反之亦然. 按照我的举得例子,你再好好琢磨一下,慢慢想,可以写出分录,结合分录、例子好好想想.

温桦战4393为什么收入增加计入贷方?

万备诸19470111041 ______ 也就是发明借贷记帐方法的人使用的一种符号罢了,不过研究这两个字的文字意思,那样会把你搞晕的,所以只要记住应如何使用就可以了!

温桦战4393为什么银行对账单里收入记贷方 -

万备诸19470111041 ______ 企业存放在银行的资金,对银行方来说就是负债,负债的增加当然是贷方了. 因此,在银行出具的对账单当中,企业的收入存放银行,反映在贷方.

温桦战4393请问主营业务收入为什么要记贷方

万备诸19470111041 ______ 主营业务收入是属于所有者权益增加记贷方减少记借方,若还有不懂的可以问我

温桦战4393请教会计分录问题,想不明白.有了收入就应该增加,为什么还要写在借方呢? -

万备诸19470111041 ______ 哪方登记增加,哪方登记减少,跟账户的性质有关1)资产,费用 借方登记增加,贷方登记减少2)负债,所有者权益,收入 贷方登记增加,借方登记减少 因为主营业务收入是属于收入,故发生时:贷方登记增加,借方登记减少 举例:销售发生...

温桦战4393借贷记账法下为什么投资收益科目的增加额登记在贷方? -

万备诸19470111041 ______ 投资收益,其他收入类帐户都是贷方增加,借方减少.贷方表示投资盈利 ,借方表示投资损失,所以增加计入贷方.

温桦战4393以自产产品作为职工薪酬发给职工时,会计分录为什么应付职工薪酬是在借方?贷方是主营业务收入. -

万备诸19470111041 ______ 以自产产品作为职工薪酬发给职工时,会计分录为什么应付职工薪酬是在借方?贷方是主营业务收入.\x0d\x0a因为“应付职工薪酬”科目是负债类科目,发放时是负债的减少,所以分录在借方.以产品作为工资发放所发放的产品应视同销售,所以贷方为“主营业务收入”.\x0d\x0a先计提工资\x0d\x0a借:生产成本、制造费用、管理费用等\x0d\x0a 贷:应付职工薪酬\x0d\x0a发放\x0d\x0a借:应付职工薪酬\x0d\x0a 贷:主营业务收入\x0d\x0a结账时\x0d\x0a借:主营业务成本\x0d\x0a 贷:库存商品-产成品

温桦战4393营业收入为什么写在贷方?

万备诸19470111041 ______ 楼主不是学财务的吧?这是会计基础问题,简单说一下,会计记账要求“有借必有贷,借贷必平衡”,有收入的时候,资产增加,即现金、银行存款或者应收账款是借方增加,相对应的,损益类科目的收入贷方增加~~

温桦战4393为什么收入的增加不记借方而记贷方.费用的增加不记贷方而纪借方? -

万备诸19470111041 ______ 这是记账的基本原则,资产类和费用类的科目借增加,贷减少;负债类,权益类,损益类的科目贷增加,借减少

温桦战4393主营业务收入为什么要记入贷方

万备诸19470111041 ______ 主营业务收入是收入类会计科目,收入类会计科目增加记贷方,减少记借方