斜率图

文 财信研究院 宏观团队

伍超明 胡文艳

正文

事件:北京时间2022年7月28日凌晨,美联储公布了7月份议息会议纪要

核心观点

1)美联储7月再次加息75BP符合预期,预计年底或加息至3.0-3.5%,同时美联储缩表进程也在按前期公布节奏正常推进;2)对于议息会议后鲍威尔对未来加息路径的指引,市场认为美联储偏向鸽派,预期美联储加息节奏有望明显放缓,今年底或明年初将停止加息,上述观点或偏乐观;3)美国通胀再创新高是本月大幅加息主因,控通胀仍是当前美联储的首要任务,预计美国通胀有望逐步筑顶于三季度、但此后回落速度或偏慢,美联储加息仍在途中;4)受货币政策加速收紧和高通胀对实体经济冲击的影响,多个指标显示美国经济已明显放缓,软着陆概率减小;5)未来美联储将在“控通胀”和防“硬着陆”之间作出艰难的“艺术化”权衡取舍,加息斜率放缓可期,但年内收尾言之尚早;6)预计全球资本市场动荡警报难言已完全解除。

一、美联储再次加息75BP符合预期,市场对未来加息指引解读偏鸽

一是美联储7月再次加息75BP符合预期,年底或加息至3-3.5%,与6月会议传递出的信息一致。受通胀居高不下且持续超出预期的影响,7月份美联储FOMC(联邦公开市场委员会)议息会议决定将联邦基金利率的目标区间再度上调75个基点至2.25%-2.5%,6-7月累计加息150个基点,幅度为1980年代初以来最大。同时,议息会议纪要重申,预计目标区间的持续上调将是适当的,美联储缩表进程也正按照此前宣布的速度推进,即2022年6-8月每月减持总上限为300亿美元美国国债、175亿美元机构债券和机构MBS;9月份开始(直到FOMC另有指示),每月国债和机构债券及MBS上限分别增加至600亿美元和350亿美元。因此,7月议息会议决议符合市场一致预期,且对于年底的利率水平,鲍威尔在议息会议后的发言中表示希望在今年年底前达到适度的紧缩水平,即利率达到3%-3.5%区间,与6月议息会议传递信息一致。

二是对于未来加息指引,市场解读偏鸽派。其一,鲍威尔虽在发言中指出下次会议加息幅度可能会是另一个异常大的数字,具体取决于当前到9月份的经济数据表现和对经济前景的评估。其二,受美国经济走弱且不确定性显著增加的影响,鲍威尔在发言中表示,“随着货币政策的立场进一步收紧,在我们评估累计政策调整对经济和通胀的影响时,放慢加息步伐可能是合适的。”鲍威尔根据数据做加息决定和最终放缓加息步伐的表述,使市场认为美联储未来加息指引偏鸽派,导致市场预期的调整:一方面市场预期美联储9月加息75BP的概率大幅下降,加息50BP概率提高。如根据会议后CME“美联储观察”数据,9月美联储加息50BP至2.75%-3.0%的概率为66%,加息75BP至3.0%-3.25%的概率为34%,后者较前期明显回落。另一方面引发市场普遍预计本轮加息周期结束时点有望大幅提前、加息高度或弱于此前的一致预期。如最新的互换价格数据显示,美联储本轮利率峰值大概在3.30%左右,且预计这一水平大概率将在今年年底或2023年初就会达到。这也意味着如果经济大幅弱于预期,市场预计美联储将会在2023年较早的时间便开始转而降息。

二、通胀再创新高是大幅加息主因,预计通胀有望逐步筑顶但仍偏高

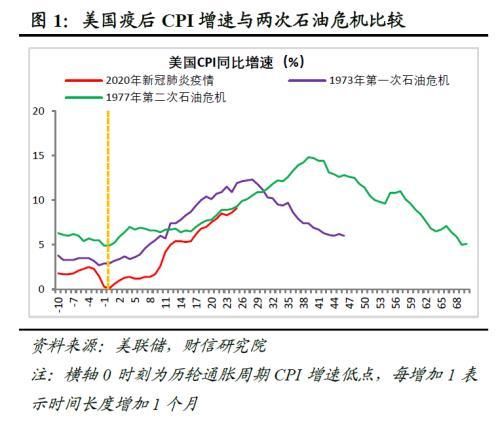

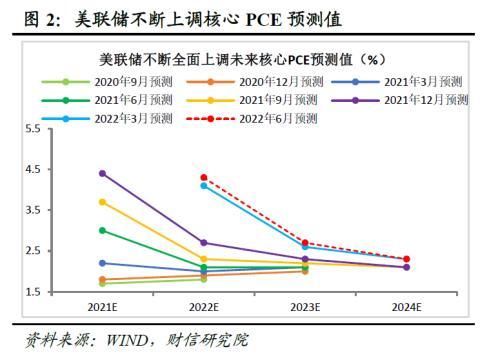

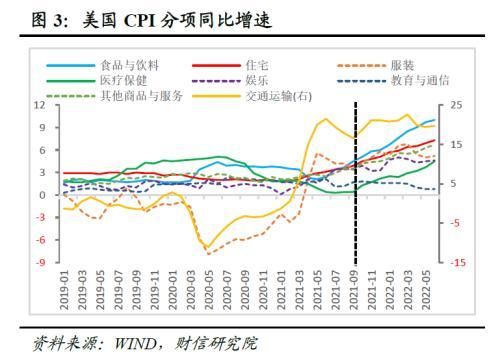

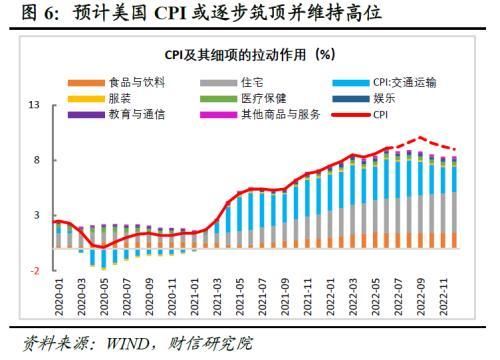

受能源、食品、房租和其他核心服务价格普涨的影响,美国6月CPI增速再创新高至9.1%,加息控通胀仍是美联储首要任务。当前美国在控通胀上面临的困难,已基本可以跟上世纪70-80年石油危机时期相当。一方面,从通胀形成的原因来看,本轮通胀与1970-80年代类似,即供给冲击是重要导火索,且其他成因复杂、多元。如受疫情和俄乌冲突叠加影响,供应限制比预期更大、持续时间更长是美国本轮通胀的主因之一,同时总需求强劲、“工资-通胀”螺旋机制形成和疫后流动性泛滥也产生了重要助推作用,美国降通胀的难度和所需付出的经济增长和就业代价将比预期更高。另一方面,从通胀的高度和宽度看,当前通货膨胀率离两次石油危机的高点12.3%和14.8%虽还有一段距离(见图1),但受美联储早期持续低估通胀走势(见图2),货币政策远远落后于通胀曲线影响,美国通胀起初由能源价格带来的结构性上涨转为全面性普涨,通胀宽度与石油危机期间亦可相媲美(见图3)。如6月份占CPI权重排名前四的几大分项,交通运输(18.2%)、住宅(42.4%)、食品与饮料(14.3%)、医疗保健(8.5%)CPI增速,前三者均创下1982年以来新高,后三大分项仍处在攀升途中、尚未筑顶(见图3,括号内值为2019年CPI权重)。因此,为防止长期通胀预期脱锚、通胀水平进一步根深蒂固,美联储及其他主要经济体央行已基本达成共识,即货币政策优先任务是控制通胀,因为价格稳定是实现经济持久增长和金融稳定的先决条件。

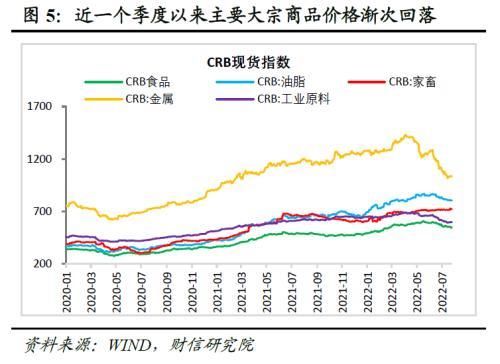

往后看,基准情况下美国通胀有望逐步筑顶于三季度,但后续回落幅度或偏慢。一是基数抬升、货币收紧、需求放缓和通胀预期回落,均有利于减缓美国通胀压力。如受全球总需求放缓影响,近一个季度以来全球主要大宗商品价格已渐次回落,同时油价回落带动通胀预期也有所回调(见图4-5)。二是受美国劳动力市场强劲、房地产价格仍在高位震荡影响,“工资-通胀”螺旋机制仍存在加速风险,占CPI权重超4成的住宅分项或继续推高通胀;同时俄乌冲突导致两大粮食大国错过播种季节,未来全球粮食价格上行风险犹存;此外,需求向服务业转移对医疗保健等服务价格将继续产生一定推升作用,未来美国通胀维持较高位置仍有较强支撑。三是未来俄乌局势和疫情演变仍存在较大不确定性,IMF在7月份最新的《全球经济展望报告》中预计,极端情况下,即各方针对俄罗斯的制裁加重,导致2022年下半年俄罗斯石油出口进一步下降30%、2022年底俄罗斯对欧天然气出口下降到零,则油价和天然气价格将分别再上涨约30%和200%,届时美国通胀难以避免仍将继续上升。综上,预计基准情况下,美国CPI增速或于三季度触顶并缓慢回落(见图6),但极端事件发生时,不排除其再超预期。

因此,我们预计美联储加息仍在途中。节奏上,随着通胀筑顶回落和经济放缓压力加大,下半年特别是四季度加息步伐放缓可期,但停止加息时间甚至转而降息,可能没有市场预期的那么乐观。

三、货币加速收紧叠加价格冲击,美国经济已明显放缓

受金融条件加速收紧、通胀攀升导致实际可支配收入下降等因素影响,多项数据表明,近期美国经济已明显放缓,美联储对此的关注也明显提高,如本次会议纪要新增了“最近的支出和生产指标已经走软”表述。但控通胀仍是货币政策的首要目标,鲍威尔在议息会议后的发言中表示,控通胀过程“可能包括一段经济增长低于趋势水平的时期,以及劳动力市场状况的一些疲软,但这样的结果可能是恢复价格稳定的必要条件,并为实现最大就业和长期稳定的价格奠定基础。”这意味着,当前美国经济放缓幅度还不足以让美联储大幅放缓或停止货币收紧,但预计美国经济软着陆的可能性明显缩小。

一是从经济景气指数看,6月份美国Markit制造业和服务业分别为52.3%和47%,后者意外跌落至荣枯线下方,较上月大幅回落5.7个百分点(见图7)。根据以往的经验,若未来服务业和制造业PMI双双持续处于荣枯线下方,则美国GDP陷入负增长的概率将明显提升。

二是从市场主体的预期指标看,美国企业和居民预期转弱压力同样严峻。如7月份,三个月移动平均的美国密歇根大学消费者信心指数降至53.2,创下1952年有统计数据以来新低;6月份美国中小企业乐观指数降至89.5,也已低于2020年疫情爆发期间水平(见图8)。在通胀居高不下、经济前景较为暗淡的背景下,居民消费和企业投资意愿已明显不足。

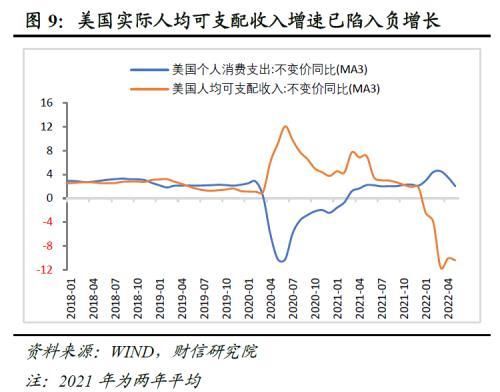

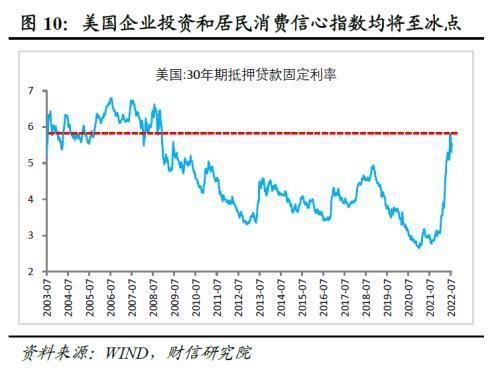

三是从影响经济的主要因子看,决定美国GDP增长的关键在于消费(占比约70%),但受实际人均可支配收入增速已陷入深度负增长和金融条件收紧的影响,近期居民实际消费支出增速已显著放缓(见图9)。同时,受抵押贷款利率较快上行影响(见图10),企业固定资产投资和住房部门的活动也已有所减弱。

因此,美联储一方面或面临尚未见顶的通胀,即使三季度见顶,但通胀中枢居高不下,另一方面面临紧缩货币政策下的经济放缓,甚至衰退风险,“硬着陆”的概率在提高,这意味着美联储未来将在“控通胀”和避免“硬着陆”之间作出艰难的权衡取舍,货币政策调控进入“艺术化”时期。

四、预计全球资本市场动荡警报难言已完全解除

一是通胀居高难下决定美联储加息仍在途中,且根据历史经验加息尾声资本市场调整压力往往更大。一方面,美国通胀或逐步筑顶后仍维持偏高水平,这意味着美联储加息未完待续,预计全球流动性仍面临进一步收缩压力,全球股、债、汇市场波动风险仍大,新兴市场和发展中经济体的跨境资本流动或更不稳定,债务风险加速暴露,全球金融风险有望继续上行。另一方面,根据历史经验,美联储每一轮加息周期后段或加息周期结束之后,美股均面临较大调整压力,且其调整幅度与市场估值和金融风险相关,如市场估值和宏观杠杆率处于高位时则调整最为剧烈,反之则相反(详见报告《美联储加息路径将如何演绎》)。当前美股估值仍处于偏高位置,加上全球债务风险处于高位,美股调整压力依旧偏大。

二是美股遭受的估值冲击或步入尾声阶段,但其对衰退的定价依旧不足。其一,虽然当前市场已逐步消化美联储强硬加息预期,但对美国通胀居高难下和经济陷入衰退,即滞胀加深和陷入衰退的定价依旧不足。根据IMF的预测,2023年全球经济发生衰退的风险已尤为突出。其二,根据IMF的一项研究,由于能源和粮食是生活必须品,几乎没有替代品,因此粮食和能源价格上涨是预测动乱的稳健指标。若俄乌冲突变得更加旷日持久、甚至持续深化,预计全球范围内出现更加广泛的困难、饥荒和动乱的风险仍偏大,资本市场对此的定价亦不足。

本文源自金融界

","force_purephv":"0","gnid":"907c936e419420d29","img_data":[{"flag":2,"img":[{"desc":"","height":"365","title":"","url":"https://p0.ssl.img.360kuai.com/t01cfdb062a84f86f8c.jpg","width":"500"},{"desc":"","height":"421","title":"","url":"https://p0.ssl.img.360kuai.com/t01ceb3f397199b2cfd.jpg","width":"500"},{"desc":"","height":"360","title":"","url":"https://p0.ssl.img.360kuai.com/t011c06846150feb55a.jpg","width":"500"},{"desc":"","height":"359","title":"","url":"https://p0.ssl.img.360kuai.com/t01e167929db8182ecb.jpg","width":"500"},{"desc":"","height":"367","title":"","url":"https://p0.ssl.img.360kuai.com/t018593e9567ec1d213.jpg","width":"500"},{"desc":"","height":"364","title":"","url":"https://p0.ssl.img.360kuai.com/t0129218a94d429f1b1.jpg","width":"500"},{"desc":"","height":"360","title":"","url":"https://p0.ssl.img.360kuai.com/t01b7aea33dafa7eed4.jpg","width":"500"},{"desc":"","height":"364","title":"","url":"https://p0.ssl.img.360kuai.com/t01f497b16ce089e049.jpg","width":"500"},{"desc":"","height":"359","title":"","url":"https://p0.ssl.img.360kuai.com/t0113816c4b24a873f8.jpg","width":"500"},{"desc":"","height":"392","title":"","url":"https://p0.ssl.img.360kuai.com/t01ebf60042d2ab27a3.jpg","width":"500"},{"desc":"","height":"370","title":"","url":"https://p0.ssl.img.360kuai.com/t01ec9e4800f5b92a90.jpg","width":"500"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1658994780000,"pure":"","rawurl":"http://zm.news.so.com/4d6214b6408fa7fa09199dbd5fefe465","redirect":0,"rptid":"a1531f803e96e209","s":"t","src":"金融界","tag":[{"clk":"keconomy_1:cpi","k":"cpi","u":""},{"clk":"keconomy_1:imf","k":"imf","u":""},{"clk":"keconomy_1:美联储","k":"美联储","u":""},{"clk":"keconomy_1:美国经济","k":"美国经济","u":""},{"clk":"keconomy_1:美国","k":"美国","u":""},{"clk":"keconomy_1:货币政策","k":"货币政策","u":""},{"clk":"keconomy_1:鲍威尔","k":"鲍威尔","u":""}],"title":"财信研究评美联储7月议息会议:加息斜率放缓可期,但年内收尾言之尚早

别殃炊3021斜率和加速度,此图的斜率是增大还是减小?那加速度呢? -

黎会紫13664159208 ______ 速度时间图象的斜率表示加速度. 斜率反映的是倾斜程度. 这个图中的斜率是负值,其绝对值逐渐变大.斜率的正负只表示方向,不表示大小,所以斜率增大.同理,加速度增大.

别殃炊3021高一物理v - t 图像和x - t图像、 -

黎会紫13664159208 ______ 现在只看到两个图,V-T图斜率代表加速度,表示做加速度不变的匀加速直线运动;X-T图斜率代表速度,表示做匀速直线运动,面积代表位移多少.这就是区别

别殃炊3021高一物理从v - t图和x - t图中可以看出什么?如果斜率大于90度说明什么? -

黎会紫13664159208 ______ v-t图中,斜率代表加速度,x-t图中,斜率代表速度 斜率大于90度,说明斜率是负值,而加速度,速度都是矢量,矢量的正负号仅表示方向. v-t中,斜率为负值,即加速度为负值,也就是加速度的方向与初速度的方向相反,即物体是做匀减速直线运动(前提初速度是正的,如果初速度的负值,那么就是做匀加速直线运动) x-t中,斜率为负值,即速度为负值,表示物体运动的方向与规定的正方向相反,图像的意思是做反方向的匀速直线运动

别殃炊3021位移图的运动规律以及斜率;速度图的运动规律、斜率以及面积. -

黎会紫13664159208 ______ 位移图中,线(直线或曲线)向上走,则位移增大,反之,则减小(线上任意一点的纵坐标就是位移大小),在横轴上,则位移为0.图像一般在第一和第四象限,因为时间是标量,且不断增长.斜率表示的是速度. 速度图中,线(直线或曲线)向上走,则速度在增大,反之,则减小(线上任意一点的纵坐标就是速度大小),在横轴上,表示速度为0,图像一般在第一和第四象限,因为时间是标量,且不断增长,斜率表示加速度,面积则是位移大小.

别殃炊3021有数学题不会做

黎会紫13664159208 ______ y=2009x-2010的斜率为2009,与y轴交于点(0,-2010),y=2010x+2009的斜率为2010,与y轴交于点(0,2009),由图得,交于第三象限

别殃炊3021物理坐标图斜率代表的是物理量标量还是矢量比如说v - t图像 x - t图像,他们斜率分别表示的就是加速度跟速度还是 只是分别表示加速度的大小, -

黎会紫13664159208 ______[答案] 也表示加速度和速度的方向的 图像倾斜向下的时候,斜率是负的,说明方向与正方向相反.

别殃炊3021如图所示的位移 - 时间和速度 - 时间图象中,给出的四条图线1、2、3、4代表四个不同物体的运动情况.下列描述 -

黎会紫13664159208 ______ A、运动图象反映物体的运动规律,不是运动轨迹,无论速度时间图象还是位移时间图象只能表示物体做直线运动.

别殃炊3021我想问一下在运动图像v - t中,怎样的斜率才算正值,怎样才算是负值(有图解释一下最好).还有,怎样去判断运动物体的方向. -

黎会紫13664159208 ______[答案] "/"的图线就是斜率为正.形如"\"的图线就是斜率为负. 在x轴之上为正方向(跟规定的正方向相同),之下为负方向 图线与t轴形成的总面积为正.物体在初始位置的正方向 (跟规定的正方向相同),反之为负方向

别殃炊3021用不同频率光照射某一金属发生光电效应时,光电子逸出最大初动能随入射光频率变化的图象如图所示,则图中横、纵轴截距及斜率的物理意义为( ) -

黎会紫13664159208 ______[选项] A. 斜率为普朗克常数的倒数 B. 纵轴截距为逸出功的倒数 C. 横轴截距为极限频率 D. 横轴截距为极限波长