沉降观测需要资质吗

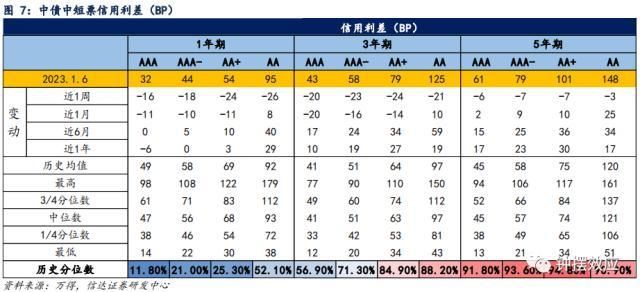

上周国开债收益率整体上行,其中1Y期、3Y期和5Y期国开债收益率分别上行3BP、9BP和1BP。但信用债收益率仍出现了显著回落,这也使得信用利差明显下行,其中1Y期和3Y期各品种信用利差整体下行16-26BP,而5Y期各品种整体下行3-7BP。

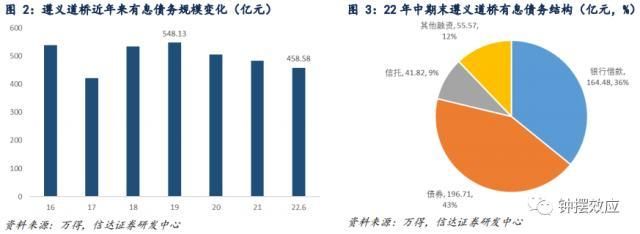

2022年12月30日,遵义道桥发布关于推进银行贷款重组事项的公告,涉及155.94亿元银行贷款重组债务规模,重组后银行贷款调整为20年,前10年仅付息不还本,后10年分期还本,利率调整为3-4.50%/年,引起市场的广泛关注。截至2022年中,遵义道桥有息债务458.58亿元,其中银行贷款164.48亿元,本次重组占2022年中期末银行贷款总规模的比重已超90%,大概率是对银行贷款的整体重组。

遵义道桥银行贷款重组主要原因还是区域经济的发展与城投债务的规模和增速不匹配。而区域金融机构资源相对有限,政府对平台支持能力不足,已使遵义道桥的非标债务风险事件频发,投资者和金融机构对该区域平台融资的风险偏好进一步降低,这也使区域的融资压力愈发增大,遵义道桥依靠自身能力已经难以使原有债务滚续,因此需要和金融机构协商债务重组来从根本上减轻还本付息压力,维持经营的可持续性。但是地方政府又有较强的保公开债刚兑的意愿和需求,且在国发2号文等支持下,平台与银行协商沟通的难度较非标与债券的债权人更小,因此遵义道桥率先对银行贷款进行整体债务重组。

投资者关心其他类似的高债务区域是否会复制遵义道桥化债模式,但遵义道桥模式的复制存在两个困难之处。其一,银行贷款展期需要平台自身或者地方政府协调各方面的利益,而2号文对金融机构在贵州签订展期合同或提供了关键的免责支持,但其他省份或是行政级别较低区域或缺乏相应的政策支持;其二,部分城投公开债券融资占比较大,债券利息刚性支出的压力也依旧很大,即便压降部分银行贷款、非标的利率能在短期缓解本息偿付压力,但是区域内债务本金体量与经济发展严重不匹配,使其债务仍然需要较长的消化过程,且在这一过程中,该区域的再融资能力可能仍将受到一定的限制。

各地方政府的表态和行动显示其短期内仍有保公开债券刚兑的意愿,但重庆能投和遵义道桥等重组事件本质上仍然反映了这些区域平台偿债压力增大的现实,而其他区域复制该类模式仍然存在一定的难度,尤其是部分公开债券融资依赖较大的区域或仍需整体债务化解方案。因此,在基本面环境尚未明显改善的背景下,我们认为城投分化的格局仍会加剧,尾部风险尚未出清,建议谨慎下沉信用资质。

风险因素:样本选择偏差和数据统计失误,政策超预期。

报告目录

报告正文

一 如何看待遵义道桥的化债模式对城投市场的影响?

2022年12月30日,遵义道桥建设(集团)有限公司(以下简称“遵义道桥”或“公司”)发布关于推进银行贷款重组事项的公告,引起市场的广泛关注。

遵义道桥公告称,根据国发2号文和财预114号文精神,为有效防范化解债务风险,促进公司可持续发展,遵义道桥按照市场化、法制化原则积极探索研究存量银行贷款重组,经与各银行类金融机构友好平等协商,基本明确相关重组安排:本次银行贷款重组涉及债务规模155.94亿元,重组后银行贷款调整为20年,前10年仅付息不还本,后10年分期还本,利率调整为3-4.50%/年。

当然,遵义道桥银行贷款重组并不是突发的超预期事件,其有迹可循。首先,2018年,国办发101号文便允许融资平台公司在与金融机构协商的基础上采取适当展期、债务重组等方式维持资金周转;去年2月底的国发2号文和9月份的财预114号文也支持贵州城投与金融机构在协商的基础上采取适当展期、债务重组等方式维持资金周转,降低债务利息成本。去年7月份,经济观察报报道遵义道桥银行贷款重组相关方案,且与遵义道桥本次正式公开公布的银行贷款重组方案整体保持一致。因此,遵义道桥银行贷款展期事件整体符合市场预期。

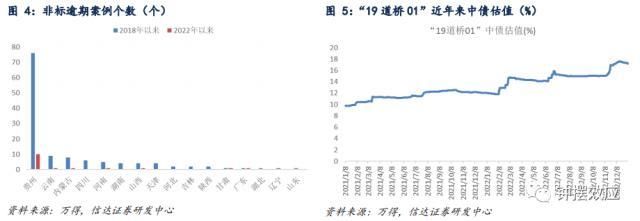

2019年,遵义道桥有息债务达到高峰548.13亿元,此后,区域债务压力高企,城投非标逾期等负面新闻频现,区域再融资压力明显增加,遵义道桥有息债务规模不断下降,至2022年中已经降至458.58亿元,整体压降90亿元。其中银行贷款、债券、信托和其他借款规模分别为164.48亿元、196.71亿元、41.82亿元以及55.57亿元,占比分别为36%、43%、9%和12%。而本次银行贷款重组规模155.94亿元,大概率是公司银行贷款整体进行重组。本次重组安排并未提及非标,考虑到公司非标逾期新闻频现,且非标融资存量规模近100亿元,非标融资成本高企,公司非标债务或也存在较大的债务重组客观需求,但是考虑到非标债务资金属性的问题,可能难以协调展期至20年之久,这可能也是本次非标债务并未与银行贷款同步重组的重要原因。

遵义道桥银行贷款重组主要原因还是区域经济的发展与城投债务的规模和增速不匹配,债务规模大、融资成本高企导致公司面临较大的还本付息压力。而区域金融机构资源相对有限,对平台支持能力有限,已经使得遵义道桥的非标债务风险事件频发,投资者和金融机构对该区域平台融资的风险偏好进一步降低,这也使区域的融资压力愈来愈大。在这样的背景下,遵义道桥依靠自身能力已经难以使原有债务滚续,因此需要和金融机构协商债务重组来从根本上减轻还本付息压力,化解债务风险。

但是地方政府又有较强的保公开债刚兑的意愿和需求,且在国发2号文和财预114号文的支持下,平台与银行协商沟通的难度较非标与债券的债权人更小,因此遵义道桥率先对银行贷款进行整体债务重组,以降低还本付息的压力,维持自身经营的可持续性。而遵义道桥特别强调本次银行贷款重组不涉及公开市场债券,公司将严格按照募集说明书的约定,做好公开市场债券的偿付工作,这也表明至少在短期,遵义道桥维持公开市场债券刚兑的意愿仍然较强。

整体来看,遵义道桥化债模式反映出了部分高债务区域的平台在经济增长和土地出让收入面临瓶颈或下滑压力的背景下,随着有息债务本息偿付的压力增大,地方政府可协调的资源愈发有限,债务重组或成为越来越多平台化债的重要手段。

在这样的环境下,投资者也愈发关心其他类似的高债务区域是否会复制遵义道桥化债模式。但道桥模式的复制存在两个困难之处。其一,银行贷款展期需要平台自身或者地方政府协调各方面的利益,而2号文对金融机构在贵州签订展期合同或提供了关键的免责支持,但其他省份或是行政级别较低区域则缺乏相应的政策支持;其二,部分城投公开债券融资占比较大,债券利息刚性支出的压力也依旧很大,即便是压降部分银行贷款、非标的利率,短期内或能缓解一定的还本付息压力,但是区域内债务本金体量与经济发展严重不匹配,仍然需要一个较长时间的消化过程,且在这一过程中,该区域的再融资能力可能仍将受到一定的限制。因此,其他区域效仿遵义道桥化债模式依旧面临较大的约束。

在现阶段,各地方政府的表态和实际行动显示其短期内依旧有较强的保公开债券刚兑的意愿,重庆能投在提前偿还公开市场债券之后进行债务重组,遵义道桥对银行贷款进行债务重组,但债券的刚兑也仍然维持。但是,这样的重组事件本质上仍然反映了这些区域平台偿债压力增大的现实,而其他区域复制重庆能投或遵义道桥的模式仍然存在一定的难度,尤其是部分公开债券融资依赖较大的区域或仍需整体债务化解方案。

因此,在基本面环境尚未明显改善的背景下,我们认为城投分化的格局仍会加剧,尾部风险尚未出清,建议谨慎下沉信用资质。

二 信用利差跟踪

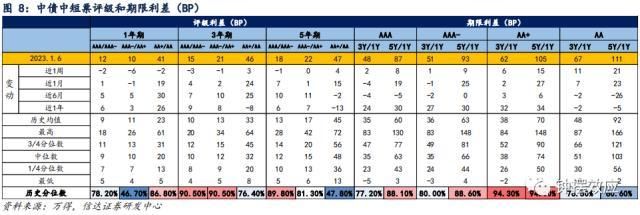

上周利率债收益率整体上行,其中1Y期、3Y期和5Y期国开债收益率分别上行3BP、9BP和1BP。但信用债收益率仍出现了显著回落,1-3年中高等级信用债利率普遍下行11-15BP,1Y期AA+和AA级品种下行幅度达到21-23BP,而5Y期各品种下行2-6BP。从信用利差来看,1Y期和3Y期各品种信用利差整体下行16-26BP,而5Y期各品种整体下行3-7BP;除3Y和5Y期AA+/AA评级利差分别走阔3BP和4BP外,其他评级利差整体均下行;各品种期限利差整体均上行,其中AA级5Y/1Y期限利差上行幅度最大,达21BP。

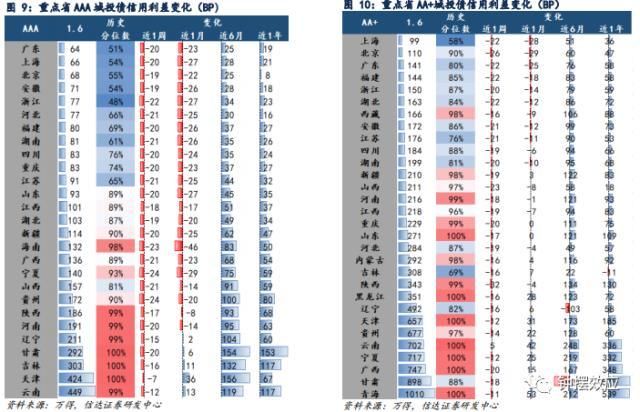

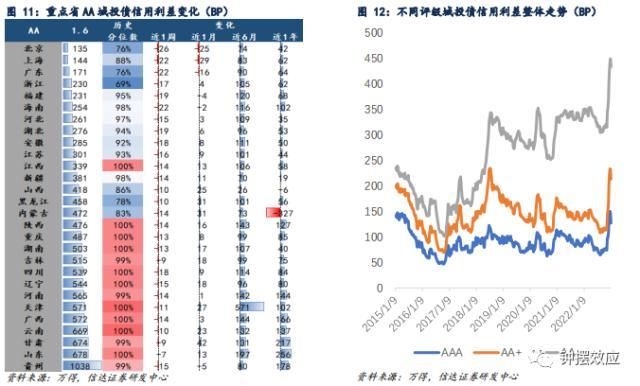

上周,城投债信用利差整体大幅下行,外部主体评级AAA、AA+、AA级信用利差分别下行19BP、20BP和16BP。其中,贵州、宁夏和海南AAA级平台信用利差分别下行24BP、24BP和23BP;陕西和北京AA+平台信用利差分别下行32BP和26BP,而云南AA+平台信用利差逆势上行5BP;北京、上海和广东AA平台信用利差分别下行26BP、22BP和22BP,总体下行幅度相对较大。

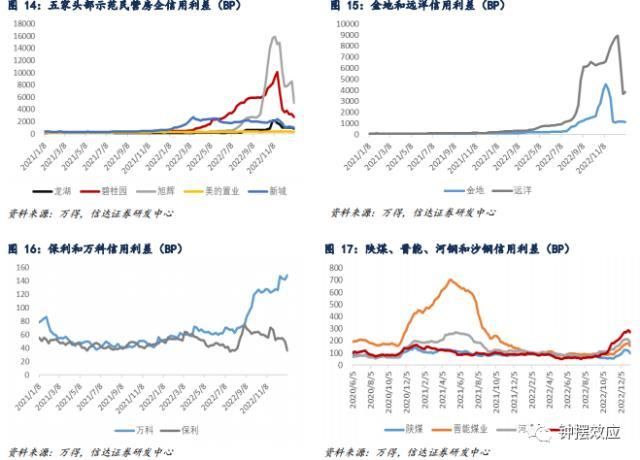

上周,民企地产债信用利差下行160BP,混合所有制房企信用利差下行40BP,央企地产债和地方国企地产债信用利差分别下行17BP和19BP。旭辉信用利差大幅下行3545BP,碧桂园和龙湖信用利差分别下行510BP和112BP,美的置业和新城信用利差分别下行25BP和80BP;远洋上周信用利差小幅上行171BP;金地信用利差下行59BP;万科信用利差上行7BP;保利信用利差下行14BP。煤炭、钢铁和化工债信用利差整体下行,其中陕煤、晋能煤业、河钢和沙钢信用利差分别下行21BP、22BP、20BP和18BP。

上周,除5Y期AA级商业银行二级资本债和商业银行永续债信用利差分别上行2BP以及1BP外,其他品种二永债信用利差均下行,且3Y期各品种整体下行幅度更大;3Y期AAA-级、AA+级以及AA级商业银行二级资本债利差分别下行14BP、15BP以及12BP;3Y期AAA-级、AA+级以及AA级商业银行永续债利差分别下行20BP、18BP和11BP左右,永续债信用利差下行幅度均明显大于二级资本债。

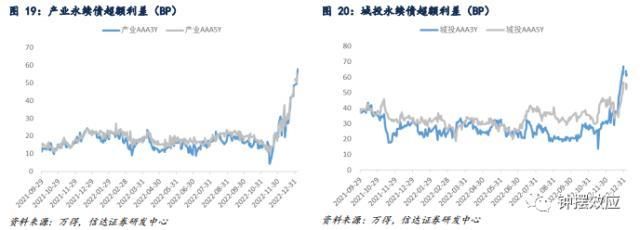

上周,产业AAA3Y永续债超额利差上行9.25BP,产业AAA5Y永续债超额利差上行7.62BP;城投AAA3Y永续债超额利差下行3.08BP,城投AAA5Y永续债超额利差上行0.87BP。

三 信用利差数据库编制说明

市场整体信用利差、商业银行二永利差以及城投/产业永续债信用利差是基于中债中短票和中债永续债数据求得,历史分位数是自 2015 年初以来;而城投和产业债相关信用利差是信达证券研发中心整理与统计,史分位数是自 2015 年初以来;

产业和城投个券信用利差=个券中债估值(行权)-同时间同期限国开债到期收益率(线性插值法计算),最后通过算数平均法求得行业或者地区城投的信用利差;

银行二级资本债/永续债超额利差=银行二级资本债/永续债信用利差-同等级同期限银行普通债信用利差,

产业/城投类永续债超额利差=产业/城投类永续债信用利差-同等级同期限中票信用利差。

样本筛选标准及其他:

产业和城投债均选取中票和公募公司债样本,并剔除担保债和永续债;

若某个券的剩余期限在 0.5 年之下或者 5 年之上,则将其剔除统计样本;

产业和城投债皆为外部主体评级,而商业银行采用中债隐含债项评级。

风险因素:

样本选择偏差和数据统计失误,政策超预期。

本文源自报告:《遵义道桥化债模式对城投市场影响几何?—— 信用利差周度跟踪》

本文源自券商研报精选

","force_purephv":"0","gnid":"9572fb820757edbf9","img_data":[{"flag":2,"img":[{"desc":"","height":"234","title":"","url":"https://p0.ssl.img.360kuai.com/t01eb2952579504f073.jpg","width":"640"},{"desc":"","height":"221","title":"","url":"https://p0.ssl.img.360kuai.com/t01e208d88417bf513d.jpg","width":"640"},{"desc":"","height":"239","title":"","url":"https://p0.ssl.img.360kuai.com/t01c7cc372c6cee7c71.jpg","width":"640"},{"desc":"","height":"292","title":"","url":"https://p0.ssl.img.360kuai.com/t016835a06c6a85cafc.jpg","width":"640"},{"desc":"","height":"215","title":"","url":"https://p0.ssl.img.360kuai.com/t01805a12391f656b8d.jpg","width":"640"},{"desc":"","height":"412","title":"","url":"https://p0.ssl.img.360kuai.com/t014f7aa57b205acc37.jpg","width":"640"},{"desc":"","height":"386","title":"","url":"https://p0.ssl.img.360kuai.com/t015a9e62c388ca98d9.jpg","width":"640"},{"desc":"","height":"327","title":"","url":"https://p0.ssl.img.360kuai.com/t0183218f4fa3d16722.jpg","width":"640"},{"desc":"","height":"460","title":"","url":"https://p0.ssl.img.360kuai.com/t01ea52da9c4f8c807e.jpg","width":"640"},{"desc":"","height":"405","title":"","url":"https://p0.ssl.img.360kuai.com/t01d8bfd06797786a99.jpg","width":"640"},{"desc":"","height":"230","title":"","url":"https://p0.ssl.img.360kuai.com/t0119a463c0466e3926.jpg","width":"640"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1673335200000,"pure":"","rawurl":"http://zm.news.so.com/52149e0ae2c2816750dfe7338760cac8","redirect":0,"rptid":"3292d8179d885de6","s":"t","src":"金融界","tag":[{"clk":"keconomy_1:银行贷款","k":"银行贷款","u":""}],"title":"遵义道桥化债模式影响几何?信达固收:城投分化格局仍会加剧,尾部风险尚未出清,建议谨慎下沉信用资质

董项成4674建筑沉降观测需要资质报审表吗? -

汤廖伏19448385352 ______ 建筑沉降观测需要做资质报审,具体哪一方做要看具体情况,一般应该是测量单位

董项成4674第三方沉降观测 -

汤廖伏19448385352 ______ 不一定要第三方观测,但是必须要有国家测绘部门颁发的(测绘资质证书).

董项成4674什么是沉降点? -

汤廖伏19448385352 ______ 有可能产生不均匀沉降的建筑物,就需要设置“沉降观测点”.该沉降观测点可以用铁制盒子做成,放在建筑物的外墙面,一般高度都在一米以下,里面有一个突出的供立放“水准尺”的观测定位标记,用以观测该处的标高用.

董项成4674沉降观测点要水平吗? -

汤廖伏19448385352 ______ 当然需要.没有水平参照点,怎么能观测测量数据.

董项成4674建筑施工沉降量怎么考虑! -

汤廖伏19448385352 ______ 是建筑物施工过程中的沉降观测吧.新的建筑工程施工技术资料管理规程规定,需要进行沉降观测的工程应由建设单位委托有资质的测量单位实施.以前这项工作都是施工单位做的.一、沉降观测的基本要求 1、仪器设备、人员素质的要求 根据...

董项成4674请问哪个条文规定沉降观测由建设单位委托具有相应资质单位完成 -

汤廖伏19448385352 ______[答案] 一般来说,关键部位的检测,建设单位都会委托第三方检测单位来检测

董项成4674我们公司是二级建筑企业资质,请问这个资质由资格做沉降观测吗?急啊! -

汤廖伏19448385352 ______ 应该没有,建筑资质是施工承包的

董项成4674施工总承包单位能承担二等测量精度的建筑物沉降观测吗? -

汤廖伏19448385352 ______ 看施工总承包企业的资质,一般情况下是没有这个资质的,所以不能承担二等测量精度的建筑物沉降观测.

董项成4674山西省有没有要求高层建筑沉降观测必须是建设方委托有资质的第三方监测单位进行观测的文件 -

汤廖伏19448385352 ______ 有的会在设计上提到要求让有资质的第三方监测

董项成4674建筑物的沉降观测怎样测! -

汤廖伏19448385352 ______[答案] 埋设沉降观测点,采用有资质的检测单位进行检测