石英砂市场价格

投资建议:石英砂近期价格持续上涨,硅片环节盈利有望持续超出市场预期。周专题:一体化组件四大龙头各家产品均有独特布局,而通威有望成为组件新龙头。

摘 要

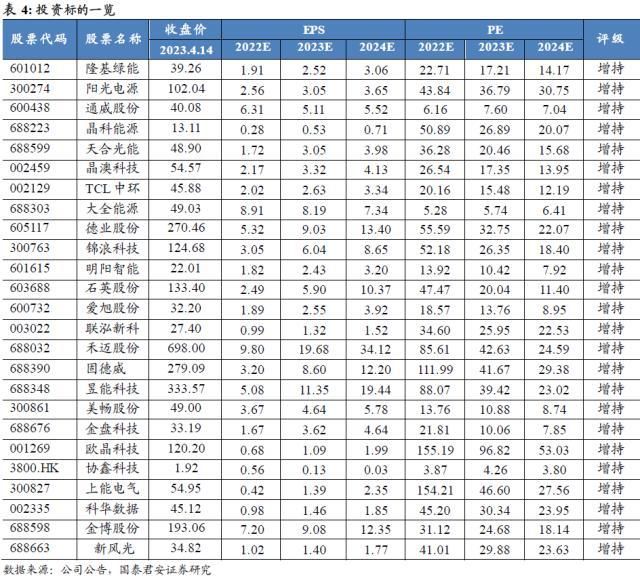

投资建议:硅片环节盈利有望持续超出市场预期 。石英砂近期价格持续上涨,中层报价超23万,内层报价超26万,进口砂报价已达35-40万,供给格局稳固,有可能成为行业长期软瓶颈。石英砂的紧缺也使得硅片环节供给受限,硅片盈利持续回升,按照当前硅料价格200元 /kg、182硅片价格6.45元 /片,测算硅片毛利0.23元 /w,净利0.16元 /w上下,且后续硅料降价部分利润或流入硅片,超出市场预期。我们认为2023年将成为硅片行业格局分化之年,石英砂紧缺催化下,龙头企业凭借关键耗材保供、高效生产经营、N型与薄片化技术三大优势,有望实现市占率和单位盈利双赢。重点把握以下环节:1)硅片:推荐TCL中环、隆基绿能,受益标的双良节能;2)石英砂:推荐石英股份 ;3)石英坩埚:推荐欧晶科技;4)人造石英:受益标的为凯盛科技。

一体化组件龙头企业对比。当前一体化组件市场,TOP4企业隆基、晶科、天合、晶澳龙头地位稳固,而通威股份近两年凭借硅料优势则追赶脚步不断加快。1)出货:各厂商出货规模迅速增长,随着晶科领衔N型量产到来,行业N型占比将逐渐攀升。2)产能:TOP4厂商产能扩张力度不减,通威股份加快追赶步伐,同时各厂商一体化布局持续推进,硅片、电池自供率不断提升。3)价格:预期2022年组件价格下降趋势扭转,各厂商价格有所回升。4)盈利:价格回升带动组件盈利持续修复,隆基依托毛利率领先以及成本控制优异,盈利能力长期领先。5)新技术:各厂商以技术为王,不断开发多元化新型技术路线,实现差异竞争抢占市场。

产业链价格:硅料维持缓跌趋势,组件价格略有回升。上周硅料整体价格继续维持缓跌态势,致密块料主流价格范围跌至每吨19.4万元-20万元区间,均价降至每吨19.7万元水平。相比硅料,硅片电池价格相对企稳,市场主流产品价格周环比均无明显变化。组件价格近期持续下跌,上周略有回升,且组件价格区间持续扩大,价格分化主要由一线与中后段厂家价格策略不同导致。

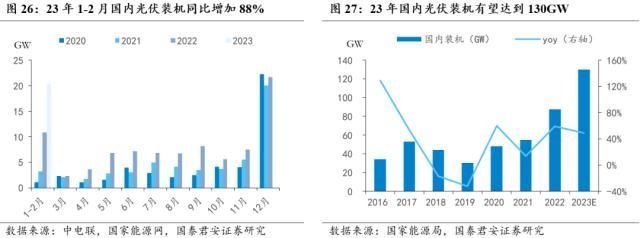

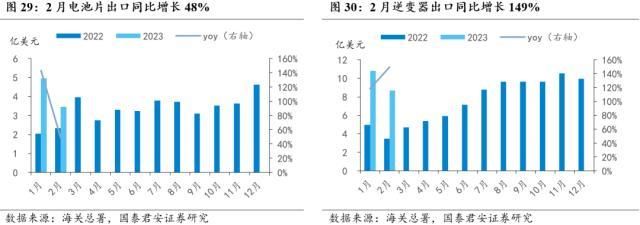

1-2月国内光伏装机同比高增,逆变器出口亮眼。2023年1-2月国内新增光伏装机20.37GW,同比增加88%。2023年1-2月组件累计出口69.58亿美元,同比增长1.06%,电池片累计出口8.41亿美元,同比增长92%,逆变器累计出口19.5亿美元,同比增长131%。

风险提示:超预期的行业扩产带来的竞争加剧导致价格超预期下跌;海外贸易保护与供应链壁垒;汇率波动;需求不及预期。

正文

1.投资建议

硅片环节盈利有望持续超出市场预期

石英砂近期价格持续上涨,中层报价超23万,内层报价超26万,进口砂报价已达35-40万,供给格局稳固,有可能成为行业长期软瓶颈。石英砂的紧缺也使得硅片环节供给受限,硅片盈利持续回升,按照当前硅料价格200元/kg、182硅片价格6.45元/片,测算硅片毛利 0.23元/w,净利0.16元/w上下,且后续硅料降价部分利润或流入硅片,超出市场预期。

供给端:春节以来,硅片环节持续紧缺,单位盈利快速改善,主要系高品质石英砂供给短缺,致使硅片实际产出效率与品质低于预期。

需求端:下 游地面电站及分布式需求启动,国内需求旺盛,海外出口恢复明显。电池组件4月排产预计继续环比提升8%左右,行业景气度持续向上。

我们认为2023年将成为硅片行业格局分化之年,石英砂紧缺催化下,龙头企业凭借关键耗材保供、高效生产经营、N型与薄片化技术三大优势,有望实现市占率和单位盈利双赢。

重点把握以下环节:1)硅片:推荐TCL中环、隆基绿能,受益标的双良节能;2)石英砂:推荐石英股份;3)石英坩埚:推荐欧晶科技;4)人造石英:受益标的为凯盛科技。

2.一体化组件厂商对比

2.1 市场格局:TOP4厂商地位强势,通威股份异军突起

TOP4龙头地位强势。根据PVInfoLink数据,全球光伏组件生产厂商中,隆基、晶科、天合、晶澳产量稳坐前四把交椅,且产量集中度逐渐提高,2021年TOP4厂商全球产出占比提升至47%,预期未来三年TOP4全球产出占比将始终保持在45%以上,龙头地位强势。

通威股份异军突起,表现抢眼。从2022年国内光伏组件中标情况来看,通威股份异军突起,全年共中标8.8GW,仅次于晶科、晶澳和隆基,位列第四,凭借硅料优势及一体化成本优势,通威在国内地面电站端表现抢眼。

2.2 出货量:规模增长迅速,N型量产已至

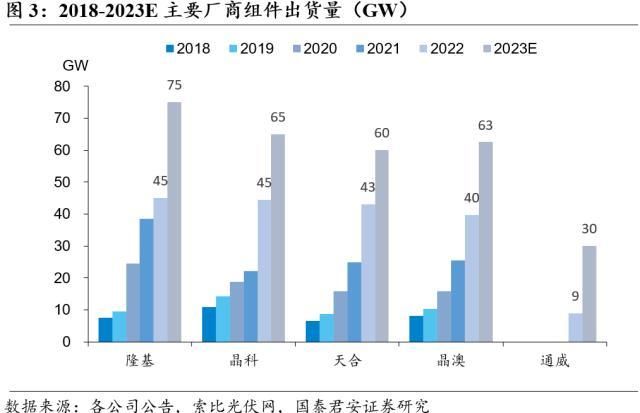

2.2.1 整体出货量:TOP4厂商组件出货规模大幅增长,新玩家通威股份奋起直追

根据已公告数据和市场预期,2022年隆基/晶科/天合/晶澳组件出货量分别为45/45/43/40GW,同比增长16.82%/100.24%/73.39%/56.19%,新玩家通威股份凭借已有的电池片产能进军组件环节,2022年组件出货量为9GW。预期2023年隆基/晶科/天合/晶澳/通威组件出货量分别为75/65/60/63/30GW,TOP4组件厂商均持乐观预期,有望实现出货规模大幅增长,通威股份预期仅用一年时间实现组件出货量增长233.33%,奋起直追 TOP4厂商。

2.2.2 N型出货:N型量产已至,23年N型占比有望大幅提升

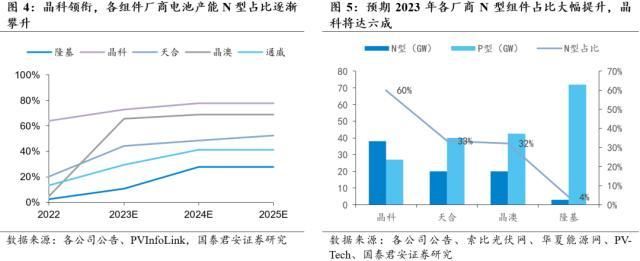

以 TOPCon 和 HJT 为代表的N型电池技术在转换效率、双面率、温度系数等参数上均优于目前市场中主流的P型电池,是未来主流的电池技术。2022年为N型电池组件元年,目前N型组件全球累计出货量已经超过20GW,预期2023年N型组件出货量将达到60-70GW。从组件厂商动作来看,各家厂商均在不断发力布局N型电池产能,未来三年N型产能占比将逐渐攀升。由于晶科率先发力N型,其电池产能N型占比在各厂商中保持领先,而隆基大力布局HPBC(P-IBC)电池产能,其N型占比相对较低。

2022年晶科能源成为全球首家N型组件出货量超10GW组件厂商,且其全年10GW+的出货量也超过了全球N型组件总出货量的50%。2023年,各主流厂商N型组件基本实现量产,预期2023年N型出货占比将显著提升,其中晶科能源N型占比预期达到60%,晶澳科技和天合光能N型占比预计均超过30%,隆基绿能主要量产HPBC技术,因此预期N型占比较低,约为4%。

2.3 产能:组件产能快速扩张,垂直一体化布局降本

2.3.1 TOP4厂商扩产力度不减,通威股份加快追赶脚步

各一体化组件厂商紧抓市场机遇,加速扩产,我们预期2023年底隆基/晶科/天合/晶澳/通威组件产能可分别达到106/90/85/80/80GW。TOP4厂商组件产能投放力度不减,规模持续扩大。新玩家通威股份正处于加速扩张期,预计产能将从22年底的14GW迅速提升至23年底的80GW,基本达到与TOP4厂商相当水平。

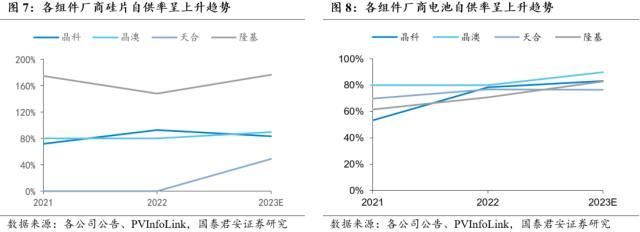

2.3.2 垂直一体化布局降本,硅片、电池自供率提升

近年来,组件龙头纷纷进行垂直一体化发展,布局产业链上游硅片、电池等环节,这能够:1)提高成本控制能力,实现一体化降本;2)增强保供能力,对冲产业链价格波动;3)提前规划技术迭代,配合产能布局,优先抢占市场。

随着上游硅片、电池产能布局加码,各组件厂商硅片、电池自供率(以产能规模折算)呈逐渐上升趋势。我们预期2023年底各厂商硅片/电池/组件产能布局:隆基绿能187/88/106GW,晶科能源75/75/90GW,晶澳科技72/72/80GW,天合光能42/65/85GW,对应硅片/电池自供率:隆基绿能176%/83%,晶科能源83%/83%,晶澳科技90%/90%,天合光能49%/76%;通威股份电池/组件产能89/80GW,电池自供率为111%。

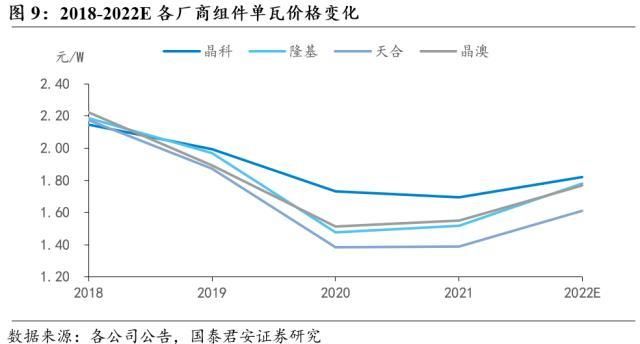

2.4 价格:预期2022年各厂商组件价格回升

2018年至2021年,随着生产成本下行,市场竞争加剧,组件价格整体呈逐年下降趋势。而2022年伴随硅料涨价,各主流一体化组件厂商价格均有所回升,预期22年晶科/隆基/天合/晶澳组件单瓦价格分别提升至1.82/1.78/1.61/1.77元/W。

2.5 盈利:22年组件盈利修复,带动各厂商盈利能力提升

2.5.1 毛利率:各厂商毛利率逐渐下行,隆基持续领跑

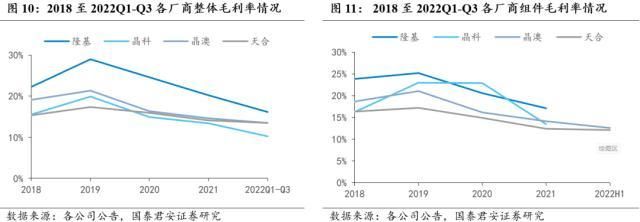

受组件毛利率持续下行影响,2019年至2022前三季度各一体化组件厂商整体毛利率均呈不断下降趋势,2022Q1-Q3隆基/晶科/天合/晶澳整体毛利率分别降至16.11%/10.24%/13.44%/13.45%。从不同厂商对比来看,隆基整体毛利率和组件毛利率均领跑各厂商,但随着各家补齐短板,隆基与其他厂商毛利率差距在逐渐缩小。

2.5.2 费用率及净利率:隆基成本控制优秀,净利率大幅领先

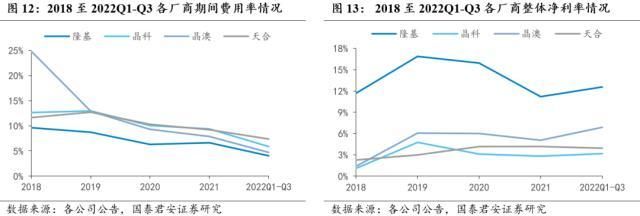

随着生产规模的持续扩大,成本不断下行,各厂商期间费用率逐年递减,其中隆基成本控制能力突出,期间费用率为各厂商中最低。毛利率领先叠加成本控制最优,使得隆基整体净利率水平大幅领先。

2.5.3 组件单瓦净利:净利持续修复,隆基、晶澳整体领先

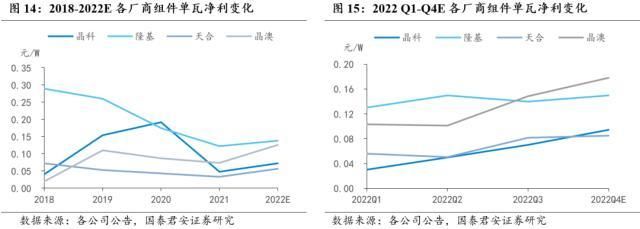

随着硅料新产能释放,硅料价格逐渐下行,同时伴随组件价格回升,组件盈利有望持续修复,预期2022年晶科/隆基/天合/晶澳组件单瓦净利分别为0.07/0.14/0.06/0.13元/W,相比2021年均有所上升。

从2022年分季度来看,各厂商组件单瓦净利均呈上升趋势,隆基、晶澳整体净利水平相对领先,其中晶澳从Q2开始净利润大幅增长,带动单瓦净利加速上行。 我们预计22Q4晶科/隆基/天合/晶澳组件单瓦净利分别为0.09/0.15/0.09/0.18元/W,晶澳科技涨幅明显,Q4单瓦净利预计升至第一。

2.5.4 ROE:隆基长期领跑, 22Q4预期晶澳第一

从长期来看,TOP4组件厂商中,隆基依靠其优秀的成本控制能力,盈利能力持续领跑,而晶澳位居其次。 从22年单季度来看, Q1-Q3随着组件盈利持续修复,各厂商ROE均不断攀升。 而Q4预期隆基ROE有所下调,晶澳、晶科和天合维持上升趋势,尤其晶澳提升明显,四季度ROE有望对隆基实现反超,升至各厂商中第一。

2.6 电池及组件新技术:以技术为王,各厂商不断开发多元化新型技术路线

在P型电池接近效率极限的情形下, N型电池技术将成为未来发展的主流方向,随着电池组件厂商持续的研发投入和技术创新,各厂商电池和组件功率、转换效率等关键参数不断取得突破。

2.7 总结:各家产品均有独特布局,通威有望成为组件新龙头

隆基绿能:1)组件出货王者。隆基绿能2020-2022年组件出货量均位居全球榜首,龙头地位尽显。2)HPBC规模化条件成熟,HJT等新技术不断突破。隆基持续推进 HPBC技术开发与布局,目前HPBC电池产能规划超40GW,预期23年HPBC电池出货20-25GW。另外隆基HJT等新技术也不断突破,电池转换效率不断打破世界纪录。3)分布式、集中式两端发力。隆基以PERC、HPBC、TOPCon以及HJT等多种电池技术路线并行,其中HPBC技术主要应用分布式市场,后续TOPCon主要布局集中式市场,实现分布式、集中式全覆盖。4)成本控制优异,盈利能力行业领先。隆基硅片、电池产能布局充分,且成本控制能力优秀,垂直一体化带动组件盈利领先行业。

晶科能源:1)率先布局N型抢占市场,TOPCon 龙一地位稳固。晶科能源率先把握市场趋势,规划和布局N型技术,2022年晶科能源成为全球首家N型组件出货量超10GW组件厂商。2)老牌龙头底蕴深厚。晶科能源自2016年以来组件出货量均位居全球前三,其中2016-2019年为全球第一。3)高订单带动高出货。从2022年国内组件厂商中标结果来看,晶科能源以20.5GW中标量位居第一,订单充足带动出货高增。

天合光能:1)“210+N型”路线引领。天合不断致力推广210大尺寸组价,210出货稳居市场首位,大尺寸产能遥遥领先市场。天合“210+N型”产品可实现全场景应用,当前已进入快速放量阶段。2)垂直一体化转向开启。2022年天合开启硅料、硅片产能布局,转向垂直一体化生产,充分提高成本控制和保供能力,未来天合一体化率将快速提升。3)分布式王者,深耕分销市场。天合在分布式市场拥有强大的品牌和渠道优势,针对分布式客户,天合深耕分销市场,组件分销占比领先其他厂商。

晶澳科技:1)垂直一体化不断深化。晶澳科技坚持垂直一体化布局, 22年硅片/电池自供率均为80%,预期23年两者都将提升至90%。2)盈利能力位居前列。依托一体化降本效应和保供能力,晶澳盈利能力处于行业前列。22年晶澳盈利能力实现高增,22Q4E组件单瓦盈利有望升至各组件龙头厂商中第一。3)出海布局,享受海外高溢价。晶澳持续推进海外一体化组件产能布局, 22年组件海外出货约占60%,出货地包括欧洲、美洲等,海外出货充分享受高溢价。

通威股份:1)组件业务快速加码,产能落地打造新增长级。2022年通威组件业务异军突起,出货约9G W,快速跻身行业一流梯队。随着产能快速扩张落地,品牌地位主线显现,组件业务有望成为公司新增长极。2)依托硅料、电池强市场地位,一体化成本优势明显。通威硅料及电池沉淀深厚,凭借规模效应及工艺优势处于行业优势地位,为一体化组件布局打下坚实基础,成本优势将充分发挥。3)N型布局加速,盈利能力结构性提升。随着通威N型新技术加速布局, N型出货占比预期快速增长,将带动电池、组件盈利持续结构性改善。

3.上周行业一览

3.1上周光伏产业链价格走势

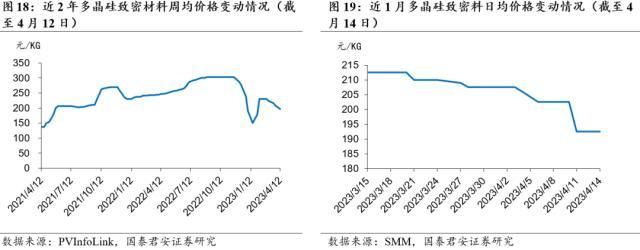

3.1.1 硅料:多晶硅致密料价格19.25万元/吨,周环比-4.94%

根据PVInfoLi nk,上周硅料整体价格继续维持缓跌态势,致密块料主流价格范围跌至每吨19.4万元-20万元区间,均价降至每吨19.7万元水平,若考虑搭配的疏松料、菜花料或落地料等相对品质 较差的种类采买价格,整体价格范围低于以上水平,但是因为硅 料买方的各家实 际情况不一,用料需求各有差异,显现出在硅料价格下行的长坡过程中,阶段性购料成本或 出现价差,但是不影响整体价格向下走势。

上周五 (4.14)多晶硅致密料均价19.25万元/吨,周环比-4.94%。

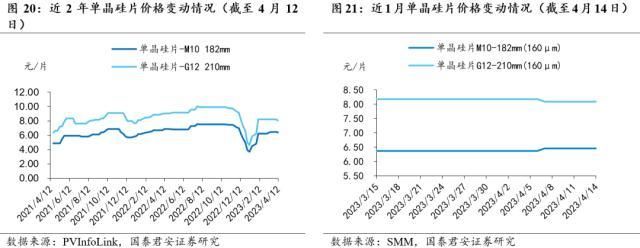

3.1.2 硅片:单晶182硅片和210硅片上周价格保持不变

根据PVInfoLink,4月6日TCL中环官宣硅片价格,对于两大主流规格的价格均发生明显影响。210mm规格硅片的供应价格明确开启下降,挤压其他硅片生产企业也已下调该规格价格至每片8.05元附近,降幅约1.8%;210mm硅片的单瓦性价比在之前基础上继续提升,碍于当前210mm规格电池价格仍暂居高位,故而影响整体产品的终端性价比,后期观察重点将转移至该规格电池价格的溢价能力。

182mm规格硅片因生产企业数量较多,且外销通道内流通的硅片供应量较为分散,竞争更为激烈。本期市场氛围恐跌情绪加速发酵,二三线硅片企业的182mm规格价格已从前期每片6.45-6.5元范围开始缓降至每片6.4元水位,与TCL中环此次公示价格靠近;截止上周三,隆基硅片外销价格暂未有明显松动,至此已成为本轮波动中的价格顶点,预计后期价格变化将与182mm电池价格波动趋势强相关。

上周五(4.14)单晶182硅片均价6.45元/片,周环比不变;单晶210硅片均价8.08元/片,周环比不变。

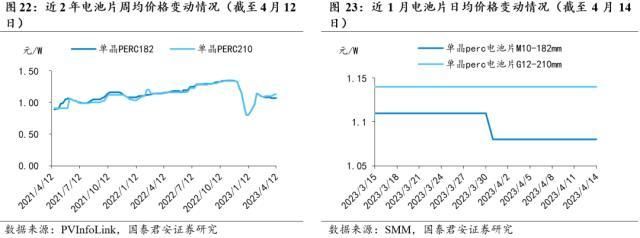

3.1.3 电池片:单晶电池片价格上周维持稳定

根据PVInfoLink,上周PERC电池片价格维持稳定,M10、G12尺寸主流成交价格分别落在每瓦1.07元与每瓦1.13元左右的价格水平。 同时,海外市场维持每瓦2-3分钱的溢价空间。

在N型电池片部分, TOPCon(M10)电池片成交价格落在每瓦1.2-1.22元。 而HJT(G12)电池片由于主要订单来自海外,成交数尚少,落在每瓦1.3-1.4元不等。

上周五(4.14)单晶PERC182电池片均价1.08元/W,周环比无变化; 单晶PERC210电池片1.14元/W,周环比无变化; 单晶TOPCon182电池片1.21元/W,周环比无变化; 单晶TOPCon210电池片1.23元/W,周环比无变化。

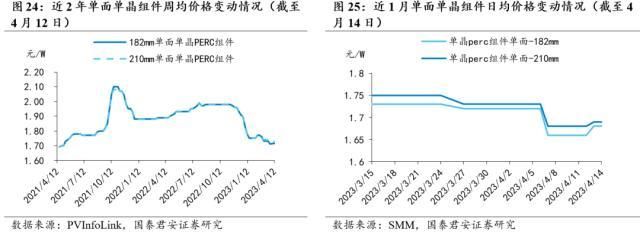

3.1.4 组件:单面单晶PERC组件价格周环比略有回升

根据PVInfoLink,上周组件价格区间持续扩大,价格分化主要由于一线与中后段厂家价格策略不同,一线厂家衡量自身订单状况、以及后续成本变动因素影响,TOP4厂家价格上抬分布式项目价格约每瓦2-5分左右,而集中式项目并无太多调整,价格目前仍僵持在每瓦1.7-1.72元左右,低价缩窄,主要因终端接受度不高,且压价心态明显。 而二三线厂家则为了争抢订单、挤进短名单,项目价格持续下落至每瓦1.63-1.68元。

N型组件价格稳定,将持续面临硅片、电池片的短缺,成本压力较大,价差恐难维持预期缩减。 HJT组件(G12)价格约每瓦1.9-1.95元,海外价格稳定约每瓦0.26美元,国内部分厂家也在调整与PERC的溢价空间。 TOPCon组件(M10)价格维稳约每瓦1.75-1.84元,海外价格持稳约每瓦0.23-0.235美元。

上周五(4.14)单面单晶PERC182组件均价1.68元/W,周环比+1.2%; 单面单晶PERC210组件均价1.69元/W,周环比+0.6%。

3.2 国内装机与出口跟踪

3.2.1 装机:2023年1-2月国内光伏装机同比增加88%

2023年1-2月国内新增光伏装机20.37GW,同比增加88%。 预计2023年国内光伏装机有望达到130GW。

3.2.2 出口:2023年1-2月组件累计出口同比增长1.06%

2023年1-2月组件累计出口69.58亿美元,同比增长1.06%。 2023年1-2月电池片累计出口8.41亿美元,同比增长92%。 2023年1-2月逆变器累计出口19.5亿美元,同比增长131%。

2 023年1月组件出口35.37亿美元,同比增长16.58%,电池片出口4.95亿美元,同比增长142.93%,逆变器出口89.71亿美元,同比增长75.03%。

2023年2月组件出口34.21亿美元,同比-11.17%,电池片出口3.46亿美元,同比增长48%,逆变器出口8.69亿美元,同比增长149%。

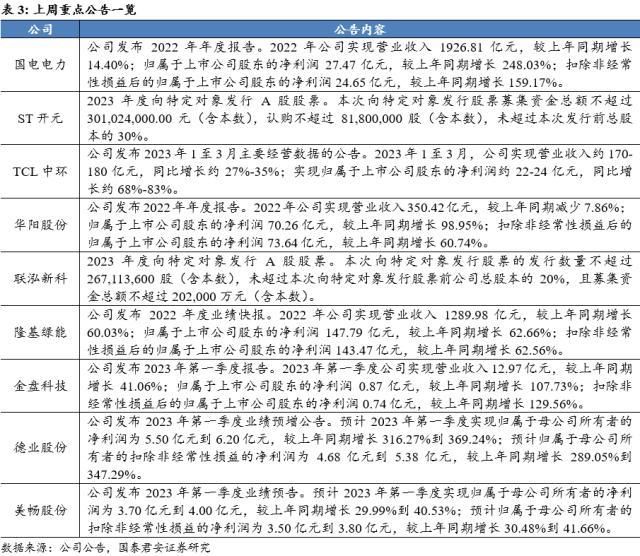

3.3 上周重点公司公告一览

3.4 上周行业新闻一览

隆基绿能:公司与铜川市人民政府、铜川新材料产业园区管理委员会签订《年产12GW单晶电池项目投资合作协议》,就公司在陕西省铜川新材料产业园区投资建设年产12GW单晶电池项目达成合作意向。

","gnid":"952802a3f604f9202","img_data":[{"flag":2,"img":[{"desc":"","height":"582","title":"","url":"https://p0.ssl.img.360kuai.com/t01ea9ebe488851ccdf.jpg","width":"640"},{"desc":"","height":"260","title":"","url":"https://p0.ssl.img.360kuai.com/t01b8fd7c920cfdfbcf.jpg","width":"640"},{"desc":"","height":"413","title":"","url":"https://p0.ssl.img.360kuai.com/t01e8d4a4179733b694.jpg","width":"640"},{"desc":"","height":"261","title":"","url":"https://p0.ssl.img.360kuai.com/t01a74b8a6b4d236237.jpg","width":"640"},{"desc":"","height":"168","title":"","url":"https://p0.ssl.img.360kuai.com/t01984ef5ca7723b81e.jpg","width":"640"},{"desc":"","height":"300","title":"","url":"https://p0.ssl.img.360kuai.com/t017348a617748c4a67.jpg","width":"640"},{"desc":"","height":"232","title":"","url":"https://p0.ssl.img.360kuai.com/t01c9afeb457d36cde0.jpg","width":"640"},{"desc":"","height":"344","title":"","url":"https://p0.ssl.img.360kuai.com/t0163d6535b9c95b83b.jpg","width":"640"},{"desc":"","height":"222","title":"","url":"https://p0.ssl.img.360kuai.com/t013b1f76445aa8d02b.jpg","width":"640"},{"desc":"","height":"216","title":"","url":"https://p0.ssl.img.360kuai.com/t01849a9f3bc47dd95d.jpg","width":"640"},{"desc":"","height":"229","title":"","url":"https://p0.ssl.img.360kuai.com/t0150a2d2383763749d.jpg","width":"640"},{"desc":"","height":"232","title":"","url":"https://p0.ssl.img.360kuai.com/t01aa8c148e7fb67a2e.jpg","width":"640"},{"desc":"","height":"274","title":"","url":"https://p0.ssl.img.360kuai.com/t0133d2a50aea1b5fd5.jpg","width":"640"},{"desc":"","height":"250","title":"","url":"https://p0.ssl.img.360kuai.com/t0140304ba209263ea3.jpg","width":"640"},{"desc":"","height":"248","title":"","url":"https://p0.ssl.img.360kuai.com/t016562257935bfe0b9.jpg","width":"640"},{"desc":"","height":"238","title":"","url":"https://p0.ssl.img.360kuai.com/t01d5c1231876db6762.jpg","width":"640"},{"desc":"","height":"232","title":"","url":"https://p0.ssl.img.360kuai.com/t01b349627f4e4e518e.jpg","width":"640"},{"desc":"","height":"238","title":"","url":"https://p0.ssl.img.360kuai.com/t017eab49ad62e62dc1.jpg","width":"640"},{"desc":"","height":"414","title":"","url":"https://p0.ssl.img.360kuai.com/t010c5a2ab899bd1c60.jpg","width":"640"},{"desc":"","height":"225","title":"","url":"https://p0.ssl.img.360kuai.com/t011ec3a637385b1354.jpg","width":"640"},{"desc":"","height":"556","title":"","url":"https://p0.ssl.img.360kuai.com/t01243d4cb475cd19e3.jpg","width":"640"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1682044500000,"pure":"","rawurl":"http://zm.news.so.com/d866200b7a688ae49ce7ea5a6accdb28","redirect":0,"rptid":"27142085979d5409","rss_ext":[],"s":"t","src":"金融界","tag":[{"clk":"keconomy_1:通威股份","k":"通威股份","u":""}],"title":"国泰君安证券:石英砂价格持续上涨,硅片环节盈利有望持续超出市场预期

台坚嵇4552石英砂价格一般都是在少左右? -

全松邦17318289198 ______ 看你想要一种什么样的石英砂,如果硬度大一些,而且是天然的,可能价格就要贵一些了.这个沂南县运隆硅砂都有,很多选择供用户挑选呢

台坚嵇455250 - 100目石英砂市场价格 -

全松邦17318289198 ______ 你好 石英砂主要产地河南、河北、山东. 其中为河南巩义的石英砂最白. 河北、山东地区的石英砂价格在千元左右. 河南消费低,物价低,石英砂在五百元左右. 50-100目的价格应该会略高50元左右. 我叔叔是做这个的,所以从小对这比较了解, 希望能够帮到你,谢谢望采纳!!

台坚嵇4552那请问一下,这个含量的石英砂有无开采价值?目前的市场价能卖多少一吨? -

全松邦17318289198 ______ 在当前市场上,二氧化硅含量≥99.98%的高纯石英砂价格为4600元/吨,二氧化硅含量≥99.99%的高纯石英砂价格为8000元/吨;二氧化硅含量≥99.998%的高纯硅微粉价格为12000元/吨,二氧化硅含量≥99.9995%的高纯硅微粉价格高达18000元/吨. 大化县距离广西首府南宁市一个小时车程,境内有两座国家级大型水电站.预计这个县15台6300千伏安矿热炉全部投产后,年总生产能力将达75000吨金属硅的规模. 已探明有开采价值的地下资源有煤、硫铁、石灰石、石英、...有铁矿、锰矿、石英石、石灰石、长石、青石、磷矿等,其中含铁量20-22%的铁矿储量达78.4万吨,含硅量达93-95%...

台坚嵇4552有谁知道100 - - 1000目石英砂价格 -

全松邦17318289198 ______ 100目到1000目的石英砂都属于常用的规格,含硅量99.7以上的在河北这边的价格现在大概在650-2200之间.

台坚嵇4552有没有喷砂用的石英砂多少钱吨了

全松邦17318289198 ______ 喷砂用的石英砂质地及产地不同,价格差异较大,一吨的价格在300元~500元.

台坚嵇4552石英石原矿的市场价格是多少钱 -

全松邦17318289198 ______ 石英石原矿的价格多样,主要取决于纯度和二氧化硅的含量,一般印度baba minerals 进口的高纯度石英砂价格在1000-1500左右一吨,具体含量可以参考http://wenku.baidu.com/link?url=mU-iJih7kAoHDtIHu4AUMxj-ggy233zM_aXfWejjpMniN5bdKlI5uloZb_JFakTQXYybe0w2JzVMpT6o9gePmwPXIw1G2C0c0FRfoh_-PAK

台坚嵇4552江西省抚州市东乡县买的石英砂多少钱每立方米?

全松邦17318289198 ______ 石英砂一般不按立方米卖的,按吨或公斤卖.价格要看品位,也就是二氧化硅的含量,两个九、三个九或四个九(99.99%)价格相差很大.按国内的行情来看,他们卖的应该和东海县的差不多,1.5-2.5万元每吨.每立方米两吨左右.

台坚嵇4552广西地区普通石英砂价格是多少!~?? -

全松邦17318289198 ______ 400元一吨

台坚嵇4552重庆普通石英砂的价格 -

全松邦17318289198 ______ 重庆的石英砂有两种,一种是山硅石英砂,一种是河硅石英砂, 山硅石英砂是山上的汐石粉粹而成,含硅量(二氧化硅)一般在98%左右,价格约150元/吨; 河硅石英砂的含硅量比山硅砂低,但硬度较硬仅次于金刚砂,因为河硅砂是江边的鹅卵石粉粹而成的,价格在350元/吨左右. 希望对你有帮助.

台坚嵇4552足球场石英砂多少钱一吨 -

全松邦17318289198 ______ 你好.1. 石英砂主要产地在河南、河北、山东等地区.2. 做足球场用的石英砂,用河南巩义地区产的就行.3. 石英砂原料比较便宜,运费有时候都超过石英砂价格本身,所以购买石英砂应就近原则.4. 河南地区的石英砂价格在220元每吨,我哥是做这个得,所以我比较了解国内行情.谢谢,望采纳!