股票的贝塔值计算公式

不知道大家在挑选主动管理的权益型基金的时候,有没有关注过这两个指标:阿尔法系数(α)和贝塔系数(β)。

这两个指标与诺贝尔奖得主、著名的金融学教授威廉·夏普(William Sharpe)有关。而这一位,正是“夏普比率”中的“夏普”本人。上世纪60年代,威廉·夏普在《金融学期刊(Journal of Finance)》上发表的论文里,首次把金融资产的收益拆成两部分:跟随市场一起波动的部分叫贝塔收益,不和市场一起波动、与市场无关的部分就叫阿尔法收益。

为了便于大家理解,写成一个简易的公式就是:金融资产收益率=阿尔法收益+贝塔收益+残留收益。其中,阿尔法收益=阿尔法系数,贝塔收益=贝塔系数*市场(或基准)平均收益率,而残留收益可以看成是一个平均值为0的随机变量,可以暂时忽略不计。整理一下可得:

金融资产收益率=阿尔法系数+贝塔系数*市场(或基准)平均收益率

那么,阿尔法系数和贝塔系数究竟是什么意思?以及应该如何把这两个指标化为己用,帮助我们选出表现更好的基金呢?

什么是基金的贝塔?

如何看贝塔系数选基金?

贝塔收益就是基金跟踪业绩评价基准的涨跌获得的被动收益,可以理解为承担市场(或行业)风险所带来的平均收益。

贝塔系数(β)衡量的就是基金收益相对于基准收益的总体波动性。β越高,意味着基金相对于基准的弹性和波动就越大,也就是说,如果大势上涨,基金会涨得更多;反过来,如果大势下跌,基金自然也会跌得更多。

如果β=1,代表这只基金的波动和基准保持一致。那么当市场上涨5%时,基金也上涨5%;市场下跌5%,基金相应下跌5%。

如果β>1,说明这只基金的波动性比基准更大。比如β=2,当市场上涨5%时,基金上涨2*5%=10%;市场下跌5%时,基金就会下跌10%。

如果β1)的基金,当市场开始上涨时,这只基金就可能涨得更快,即爆发力可能更强;

而市场处于阶段性高位的时候,可能更适合选择β较低的基金,如果经历市场回调,下跌的幅度相对基准会更少,相对比较抗跌。

什么是基金的阿尔法?

如何看阿尔法系数选基金?

由上文的公式可知,阿尔法系数(α)就是基金的实际收益和贝塔收益之间的差额,也就是基金超越基准的超额收益。比如说某只基金今年以来的贝塔收益是8%,但实际收益是10%,那么它的α就是2%。

对主动管理的偏股型基金而言,阿尔法系数就是基金经理通过选股、择时等带来的主动收益,反映的是基金经理的主动投资能力。因此,α越大通常说明基金经理的选股能力越强。

市场中有一种常见的说法是“阿尔法很贵,贝塔很便宜”,因为贝塔只是跟随大势,想要获取并不难,在资金量足够的情况下,甚至可以完全复制市场的收益率。投资各类指数基金,赚的就是贝塔收益。

但想要获取阿尔法收益就不容易了,不仅要深度调研、精选股票,还需要时刻留心、找准时机,就非常考验基金经理的能力了。因此也不难理解,为什么指数基金的管理费通常只有主动管理基金的1/3。

如果你持有的主动管理基金业绩表现不理想,也不妨据此进行分析。如果它相对于基准指数和同类平均都可以取得正的阿尔法系数,那么说明现在的下跌其实主要是市场因素导致的,不需要过于担忧。但如果该基金长期相较基准和同类都难以取得正向的超额收益,那么可能就需要考虑是否调仓转换基金了。

——那么,在选择主动管理基金的时候,是不是α越大的基金就越值得投资呢?

答案是:不一定。

α更高,并不一定意味着业绩表现更好。因为基金的业绩是由阿尔法收益和贝塔收益两部分构成的,两方面都要考虑到。申万宏源证券通过研究发现,β越弱的赛道,基金往往更容易获取α,但未必能带来更高的投资收益。

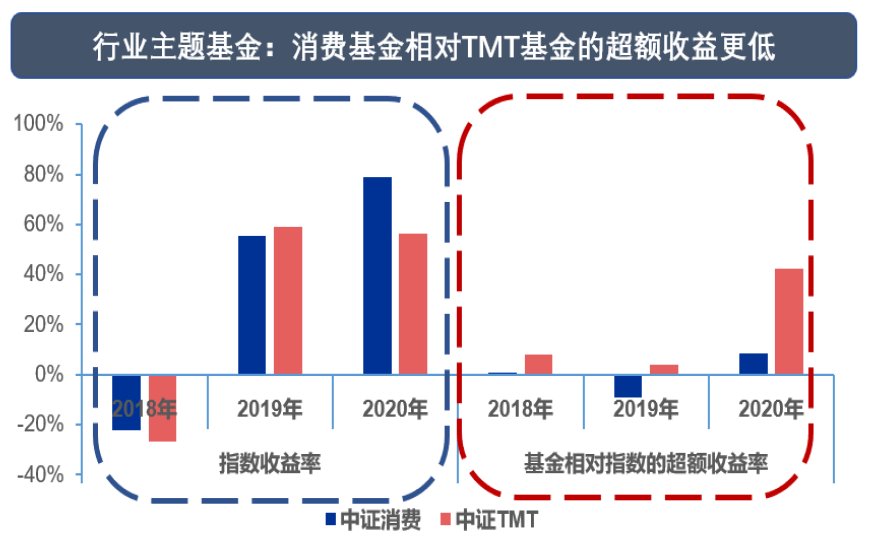

举个例子,2020年的消费板块大放异彩,带来较好的赚钱效应,消费基金的表现也可圈可点,可以说是全市场最靓的仔之一。而TMT板块自去年7月到达高点后,便开启了长达数月的震荡下行趋势,也拖累了相关基金的整体表现。但是,消费基金相对于TMT基金的超额收益却更低。

这正好印证了上文的结论,消费赛道的β效应更好,基金从中获取α的难度却更大。

(来源:申万宏源证券)

前文虽然说的是行业主题基金,但即使是在全行业选股的基金经理,只关注α,也可能出现类似的问题:他们可能将更多仓位配置于容易获取超额收益的行业,导致计算出来的α较高,但这些行业的β效应可能较弱,最终基金实际表现一般。

因此,我们在应用阿尔法系数对主动管理基金进行比较的时候,一定要注意以下两点:

1)不仅要关注基金的阿尔法,考察其选股能力,还需要阅读基金的定期报告,留意基金的行业配置能力;

2)可以对基金进行分类,尽量把配置行业类似的基金放在一起比较,使其具备可比性。

(文章整合自华夏基金、申万宏源证券)

","gnid":"900b19c7f97ea3a3d","img_data":[{"flag":2,"img":[{"desc":"","height":"546","title":"","url":"https://p0.ssl.img.360kuai.com/t0145a854c83cca7868.jpg","width":"873"}]}],"original":0,"pat":"art_src_1,fts0,sts0","powerby":"pika","pub_time":1699237803000,"pure":"","rawurl":"http://zm.news.so.com/9f4ff2060d67d9d2c8c135016fdfeb61","redirect":0,"rptid":"a6a5370c7d2c0145","rss_ext":[],"s":"t","src":"天天基金","tag":[{"clk":"keconomy_1:贝塔","k":"贝塔","u":""},{"clk":"keconomy_1:基金","k":"基金","u":""},{"clk":"keconomy_1:金融资产","k":"金融资产","u":""}],"title":"买基金赚的是什么钱?一文教你看懂阿尔法、贝塔收益

山赖软3282如何使用EXCEL计算股票的贝塔值 -

宰览芝19157353383 ______ 可以直接设计一个有截距值的线性回归来计算. 把股票收益率设为因变量,市场收益率设为自变量.在Excel的“工具”中,选择“加载宏”,选中“分析数据库”,然后就可以在“工具”中找到“数据分析”,点击那个,选中“回归”,在弹出的界面中按要求选取自变量区域和因变量区域就可以了.回归得出的斜率值就是贝塔系数了.

山赖软3282股票中的贝塔值是怎么回事?有什么简便计算方法?和股指什么关系?

宰览芝19157353383 ______ 股票β值表示投资组合对系统风险的敏感程度:β值为1,表示指数变化时,股票价格会以相同的百分率变化;β值为1.8时,表示指数发生1%的变动,股票价格会呈现1.8%的变动;β值为值0.5时,表示指数发生1%的变动,股票价格会呈现0.5%的变动.行情上涨时,一般选取β值偏高的投资组合;行情下跌时,一般选取β值偏低的投资组合,这样才能取得最佳收益.当然,β值是历史数据的统计,有一定的时效性,这一点在应用时必须考虑.

山赖软3282财务管理中的贝尔塔系数怎么计算 -

宰览芝19157353383 ______ 贝塔系数=股票收益率与市场组合平均收益率之间的协方差/市场组合标准差的平方=该股票与整个股票市场的相关系数*该股票的标准差/整个市场的标准差 β系数等于1 说明它的系统风险与整个市场的平均风险相同 β系数大于1(如为2) 说明它的系统风险是市场组合系统风险的2倍 β系数小于1(如为0.5) 说明它的系统风险只是市场组合系统风险的一半

山赖软3282股票中贝塔系数都有哪些测算方法 -

宰览芝19157353383 ______ 一般来说,贝塔系数都是根据过去一段时间内该公司股价和大盘标杆指数的历史价格通过应用线性回归测算出来的.最常用也是业界最普遍的方法取值范围是在过去5年,取每月初价格,总共60个值,通过线性回归来计算.

山赖软3282投资组合的贝塔值计算

宰览芝19157353383 ______ 投资组合的贝塔是各个股票的贝塔的加权平均,具体地 投资组合贝塔=1*20%+20*10%+91*30%+52*40%=50.3 你再核对一下四个股票的贝塔,怎么会到20、91、52这么大?一般来说,贝塔大于2就算是波动很大的股票了.计算方法同上,供参考.

山赖软3282投资组合的贝塔值计算投资组合为,A,B,C,D四只股票,分别投资20%,10%,30%,40%这四只股票贝塔值为1,20,91,52,则该投资组合的贝塔值为多少?求计... -

宰览芝19157353383 ______[答案] 投资组合的贝塔是各个股票的贝塔的加权平均,具体地 投资组合贝塔=1*20%+20*10%+91*30%+52*40%=50.3 你再核对一下四个股票的贝塔,怎么会到20、91、52这么大?一般来说,贝塔大于2就算是波动很大的股票了.计算方法同上,供参考.

山赖软3282贝塔值的估计? -

宰览芝19157353383 ______ 贝塔值用来量化个别投资工具相对整个市场的波动,将个别风险引起的价格变化和整个市场波动分离开来.通过简单举例和论述,可以得出这样结论,证券的贝塔值越高,潜在风险越大,投资收益也越高;相反,证券的贝塔值越低,风险程度越...

山赖软3282股票贝塔系数 - 股市中贝塔系数是怎么计算的?如何知道现在某支股票的贝塔系数?

宰览芝19157353383 ______ β系数反映了个股对市场(或大盘)变化的敏感性,也就是个股与大盘的相 关性或通... 3%,同理大盘跌1%时,它有可能涨1.3%. 在同花顺股票软件内,按F10,在主力...

山赖软3282股票交易中的贝塔系数和阿尔法系数怎么看啊?

宰览芝19157353383 ______ 阿尔法系数( α )是基金或股票的实际收益和按照 β 系数计算的期望收益之间的差额.其计算方法如下:超额收益是基金或股票的收益减去无风险投资收益(在中国为 1 年...

山赖软3282贝塔系数公式 30分 -

宰览芝19157353383 ______ 贝塔系数的计算公式 公式为: 其中Cov(ra,rm)是证券 a 的收益与市场收益的协方差;是市场收益的方差. 因为: Cov(ra,rm) = ρamσaσm 所以公式也可以写成: 其中ρam为证券 a 与市场的相关系数;σa为证券 a 的标准差;σm为市场的标准差. 贝塔系数利用回归的方法计算: 贝塔系数等于1即证券的价格与市场一同变动. 贝塔系数高于1即证券价格比总体市场更波动. 贝塔系数低于1即证券价格的波动性比市场为低. 如果β = 0表示没有风险,β = 0.5表示其风险仅为市场的一半,β = 1表示风险与市场风险相同,β = 2表示其风险是市场的2倍.