财务杠杆提供的信息

发生在老板和打工人之间的交易,上市公司“土豪”董秘拟花费逾4亿元购买自家公司股票一事最终还是按下了终止键 。

因为4亿元承接控股股东的协议转让股票,奥飞数据极其董秘一起出圈了。

不过,上周末,奥飞数据披露公告宣称,董秘何宇亮因个人原因,此前拟受让公司股份的事宜目前已终止,时隔不足半个月。

此前控股股东因一年内三次转让公司5%以上股权被深交所质疑,奥飞数据解释称,控股股东此举系为储备资金和降低经营杠杆。

而去年受让奥飞数据合计超10%股份的何烈军和宋洋洋,至今仍未支付完毕相应股份转让价款。

那么,一位年薪41万的上市公司董秘,他将如何撬动4亿元的巨额资金呢?

此次股权转让的收购方资金来源是否合法、是否存在股权代持等行为受到市场高度关注。

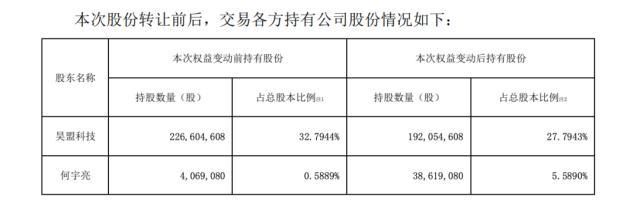

事件回拨到3月3日,上市公司奥飞数据发公告称,控股股东昊盟科技拟通过协议转让的方式,将其持有的奥飞数据无限售流通股3455万股(占公司总股本的5%)以11.7元/股的价格转让给何宇亮,对应价格合计4.04亿元。

公司表示何宇亮受让股份的原因是“基于对我国数据中心产业发展的强烈信心,以及看好公司未来发展的基础上作出的理性决策”。

让人惊愕的是,这位“80后”董秘,收购股份资金来源是“自有资金和自筹资金”,但其年薪只有41万元。

在此之前,奥飞数据招股书曾显示,何宇亮从2014年开始担任公司董事、副总经理和董事会秘书,在公司任职已8年有余。

据媒体调查发现,他是公司的创业团队核心成员,伴随着公司从几人的小公司做到如今的上市公司,作为公司高管和董事会秘书主导了公司的上市工作。

公司上市之后,除了证券业务,他还主管投资并购、融资、法务以及其他重要的公司业务,为公司过往的发展作出了重大贡献。

期间,何宇亮的年薪从2016年的29.63万元增至上市当年(2018年)最高的62.5万元,之后又逐渐跌至2021年的41.43万元。

另外,何宇亮持有的公司股份则从2018年上市当年的40万股,逐渐增加到2022年9月末的406.91万股。

资料显示,80后何宇亮,毕业于中山大学管理学院旅游酒店管理专业。

-

2003年7月至2009年2月,在中国网络通信集团广东省分公司担任互联网内容合作经理;

-

2009年3月至2011年6月,在杭州敏亮金属材料有限公司担任副总经理;

-

2011年7月至2012年11月,在广州朋游互联网科技有限公司担任数据部经理;

-

2012年12月至 2014年8月,在实讯通信(即奥飞数据的前身)担任副总经理;

-

2014年8月至今,担任奥飞数据董事、副总经理、董事会秘书。

当然这一惊人操作,也引来了深交所的关注函。

要求说明控股股东昊盟科技短期内多次通过协议转让方式转让公司股份给关联自然人的原因及合理性,是否存在其他协议或利益安排。

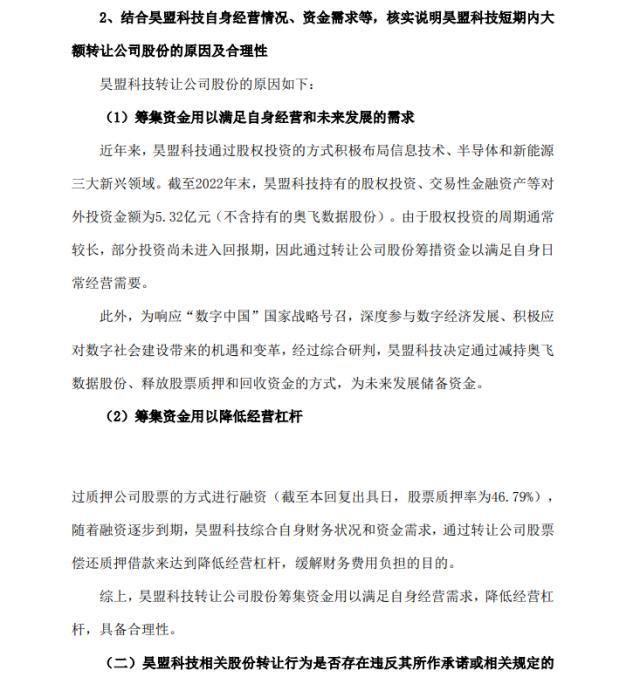

结合昊盟科技自身经营情况、资金需求等,核实说明昊盟科技短期内大额转让公司股份的原因及合理性,相关股份转让行为是否存在违反其所作承诺或相关规定的情形。

并要求补充说明公司控股股东及其一致行动人、5%以上股东、董监高等近6个月买卖公司股票的情况,未来6个月内是否存在减持计划,公司是否存在利用信息披露影响股票交易、拉抬股价配合股东减持的情形。

对此,3月17日,在奥飞数据对深交所的回应中,公司表示对于本次转让价款第一笔价款(人民币8084.7万元),何宇亮拟采用自有资金及自筹资金进行支付,自有资金约4000万元左右;

对于第二笔价款(人民币2.02亿元)、第三笔价款(人民币1.21亿元)以自筹资金支付,目前尚未有明确的筹资安排及具体计划,但会通过法律、法规允许的方式取得自筹资金。

“除了薪金和股票分红以外,我也有做投资,获得过不错回报。除了自有资金,交易的其他资金将来自于亲朋好友的借资等,来源合法合规。”何宇亮曾在回复媒体时称。

令人颇感意外的是,在回复深交所质疑的同时,奥飞数据还发布了股份转让协议终止公告。

此外,控股股东多次转让股份引争议,此前奥飞数据控股股东昊盟科技已多次转让公司股份。

深交所要求奥飞数据说明控股股东昊盟科技短期内多次通过协议转让方式转让公司股份给关联自然人的原因及合理性,以及昊盟科技与何烈军、宋洋洋是否有资金往来。

对此,奥飞数据在回复交易所问询中强调,昊盟科技与宋洋洋、何烈军之间不存在其他协议或利益安排;除因股份转让产生的资金往来外,昊盟科技与宋洋洋、何烈军不存在其他资金往来。

同时,与何宇亮之间的股份收购也与其他相关方不存在潜在利益安排,不存在股份代持情形。

关于昊盟科技短期内频繁减持套现,奥飞数据于回复表示,系“为未来深度参与数字经济发展、积极应对数字社会建设带来的机遇及变革储备资金”,也是“偿还质押借款来达到降低经营杠杆、缓解财务费用负担的目的”。

资料显示,截至2022年末,昊盟科技的资产负债率(单体报表)为68.43%,处于较高水平,同时负债中存在一定比例的有息负债,为昊盟科技带来一定的财务费用压力。

至于为何采用协议转让方式,奥飞数据称,直接在二级市场抛售股票可能造成市场波动,以协议转让方式能“在降低对二级市场影响的同时,深度绑定核心团队与公司的利益,保障公司持续、稳定发展。”

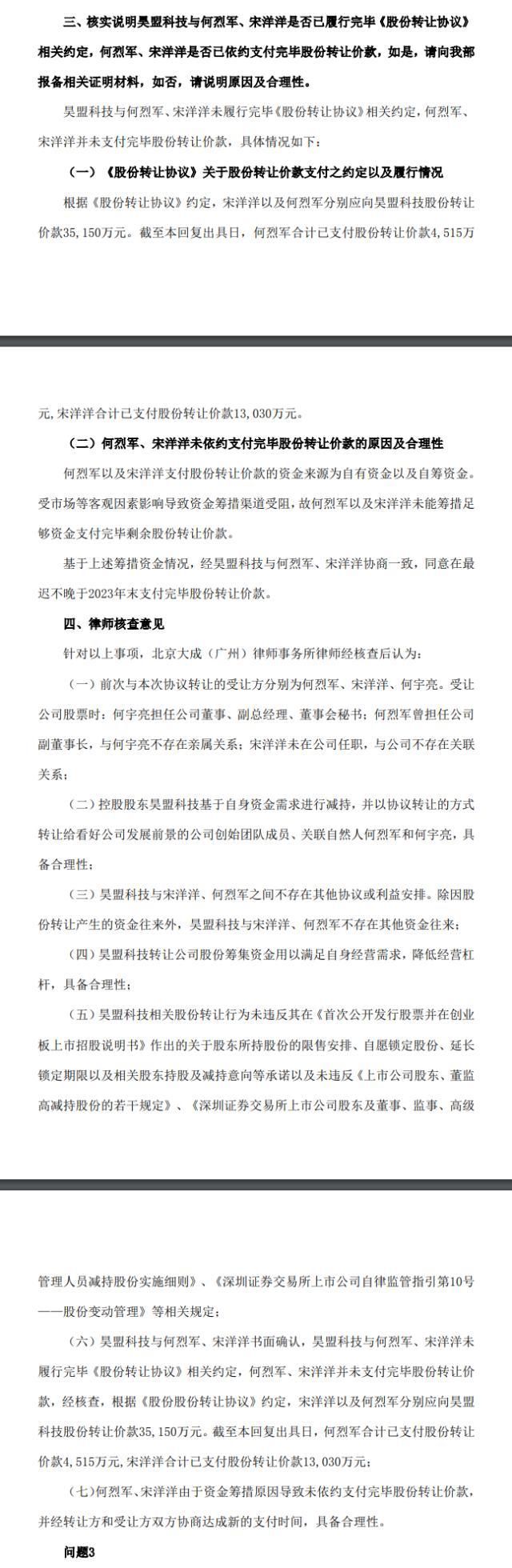

不过值得注意的是,截至回复公告出具日(3月17日),何烈军合计支付股份转让价款4515万元,宋洋洋合计支付股份转让价款1.303亿元,均未支付完毕股份转让价款,理由则是“受市场等客观因素影响导致资金筹措渠道受阻”。

公司称,经昊盟科技与何烈军、宋洋洋协商一致,同意在最迟不晚于2023年末支付完毕股份转让价款。

本文源自首席财务官

","gnid":"9eb1da53505fe7dc2","img_data":[{"flag":2,"img":[{"desc":"","height":"509","title":"","url":"https://p0.ssl.img.360kuai.com/t017386fe04e3facbf4.jpg","width":"640"},{"desc":"","height":"393","title":"","url":"https://p0.ssl.img.360kuai.com/t01a0711d9856746a3f.jpg","width":"640"},{"desc":"","height":"203","title":"","url":"https://p0.ssl.img.360kuai.com/t01644e494a71022de0.jpg","width":"640"},{"desc":"","height":"677","title":"","url":"https://p0.ssl.img.360kuai.com/t011b07e563f9d3ecc5.jpg","width":"640"},{"desc":"","height":"1960","title":"","url":"https://p0.ssl.img.360kuai.com/t01756deec9cc8e05dc.jpg","width":"640"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"cache","pub_time":1679304720000,"pure":"","rawurl":"http://zm.news.so.com/c8ec9279246f0074b0e670844ac34ad0","redirect":0,"rptid":"c0eda9d9854aa137","rss_ext":[],"s":"t","src":"金融界","tag":[{"clk":"keconomy_1:深交所","k":"深交所","u":""},{"clk":"keconomy_1:股份","k":"股份","u":""}],"title":"41万年薪撬不动4亿财务杠杆?“出圈董秘”事件多个疑点解开

云固狮2235什么是财务杠杆比率 -

易蓓砖13493104873 ______ 财务杠杆是指企业利用负债来调节权益资本收益的手段.财务杠杆比率指反映公司通过债务筹资的比率. 财务杠杆比率总类 (1)产权比率.反映由债权人提供的负债资金与所有者提供的权益资金的相对关系,以及公司基本财务结构是否稳定....

云固狮2235什么是财务杠杆效应?财务杠杆效应产生的原因是什么? -

易蓓砖13493104873 ______ 优先股股利等财务费用是固定不变的,因此当息税前利润增加时,每股普通股负担的固定财务费用将相对减少,从而给投资者带来额外的好处.财务杠杆效应包含着以下三种形式:经营杠杆,引起普通股每股税后利润变动率相对于息税前利润变动率的倍数.因为该固定利息费用的存在、财务杠杆和复合杠杆. 2.产生原因财务杠杆产生的原因在于有利息的负债导致的利息支出1、财务杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度财务杠杆效应变动时,另一相关变量会以较大幅度变动的现象.也就是指在企业运用负债筹资方式(如银行借款、发行债券)时所产生的普通股每股收益变动率大于息税前利润变动率的现象.由于利息费用

云固狮2235怎样了解企业的财务杠杆和融资结构 -

易蓓砖13493104873 ______ 财务杠杆,又称为融资杠杆、资本杠杆或负债经营,是指在制定资本结构决策时对债务筹资的利用.合理、有效地利用财务杠杆作用,可以降低资金成本,提高的自有资金利润率.自2009年以来,由于人民币升值预期、外汇储备过多等诸多因素...

云固狮2235财会上常运用的财务杠杆是如何体现财务避税效果的? 能举个例吗?

易蓓砖13493104873 ______ 财务杠杆的主要作用就是利用借入资金提升每股收益!由于借入资金所支付的资金成本(即利息)可以在计算应纳税额时扣除,所以可以可以避税来弥补投入自有资金的缺陷!例子:借入200万,年利率10%,每年利息200*10%=20万,这个二十万可以税前列支用于抵扣计算应纳税所得额.

云固狮2235财务管理中杠杆的基本原理 -

易蓓砖13493104873 ______ 杠杆基本原理主要体现一个息税前利润的放大效益,经营杠杆中固定成本越大,息税前利润变动幅度也越大;经营风险也越大.财务杠杆中利息越大,息税前利润变动幅度也越大,财务风险也越大.

云固狮2235什么叫财务杠杆?

易蓓砖13493104873 ______ 无论企业营业利润多少,债务利息和优先股的股利都是固定不变的.当息税前利润增大时,每一元盈余所负担的固定财务费用就会相对减少,这能给普通股股东带来更多的盈余.这种债务对投资者收益的影响,称为财务杠杆.财务杠杆影响的是企业的税后利润而不是息前税前利润.

云固狮2235财务杠杆利益和财务杠杆效应的区别是什么?

易蓓砖13493104873 ______ 1、财务杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度财务杠杆效应变动时,另一相关变量会以较大幅度变动的现象.也就是指在企业运用负债...

云固狮2235财务杠杆的含义 -

易蓓砖13493104873 ______ 大致上就是这些 财务杠杆的概念:财务杠杆是指由于债务的存在而导致普通股每股利润变动大于息税前利润变动的杠杆效应. 简介 论财务杠杆 财务杠杆是一个应用很广的概念.在物理学中,利用一根杠杆和一个支点,就能用很小的力量抬起很...

云固狮2235财务杠杆效应的正效应和负效应是什么 -

易蓓砖13493104873 ______ 财务杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度变动时.另一相关变量会以较大幅度变动的现象.也就是指在企业运用负债筹资方式(如银行借款、发行债券)时所产生的普通股每股收益变动率大于息税前利润变动...