财务管理计算题

中级会计师财务管理科目计算量大、命题灵活,想要顺利通过考试,在备考的时候就要提前做好备考规划。

为帮助大家提前学习相关内容,做好财务管理备考规划,闫华红老师为大家带来了2024年中级会计财务管理科目学习规划和备考指导,各位准中级会计考生们走过路过,千万别错过!

● 2023年报考时间

2023年中级会计报名时间是6月20日到7月10日,从2023年考试情况来看,为了避免考生报名太早,所以报名时间放到了6月份,正式考试时间是9月份。如果报名以后再去准备考试,备考时间就会比较短。如果一次报三科,等报名再去学习,时间就不够了,特别是《中级会计实务》和《财务管理》这两门课程,如果大家临时突击和死记硬背肯定是不行的。这两门课程有很多是需要理解、特别是财管还有很多计算,所以希望大家能提前应对考试。

● 2023年考试时间

2023年9月9日周六(第一批次)

2023年9月10日周日(第二批次)

2023年9月11日周一(第三批次)

2024年中级会计考试时间要以本年度中级会计报名简章公布的内容为准。

● 科目特点

《财务管理》是考查大家计算理解能力比较多的课程,《经济法》考查比较多的是概括记忆能力,《中级会计实务》是居中的。财管也有概括记忆,但是计算和理解这方面考查的会多一点,公式也比较多。

从考试来看,一共十章内容,第一章不能考主观题,剩余的第二章到第十章都可能考查主观题,从近几年的考试来看,主观题的覆盖面比较大。

● 考试题型

从考试题型来看,主观题共40分涉及计算,但是客观题中也会有对计算题的考核。按照以往的考试情况来看,通常在单选题和多选题中的计算是占到10分左右。所以说财务管理课程50%是考查计算的,50%考查大家的概括、理解和记忆等。

● 试题特点

客观题以教材为准出题,考试内容完全限定在考试大纲和教材范围内,考点覆盖面广。其实出题人是比较有经验也是比较人性化的,题目主要考核大家的能力水平以及对于整体的财务管理知识的掌握情况,所以出题的面比较广。客观题在学习的时候要以书为准全面把握。

主观题如果按计算题的量大概是8个计算题,跨多个章节,十章的内容基本上每一章都可以覆盖到。这几年的考试来看,主观题也是覆盖到80%的章节,综合性较强,试题难度不大,学习时以教材例题为准,全面把握很重要。

财管的出题点就这么多,因此大家要注意历年的考题,对于职称考试来说历年考题是最好的复习资料。经常会有一些客观题原题重复出现,主观题考点会重复出现。

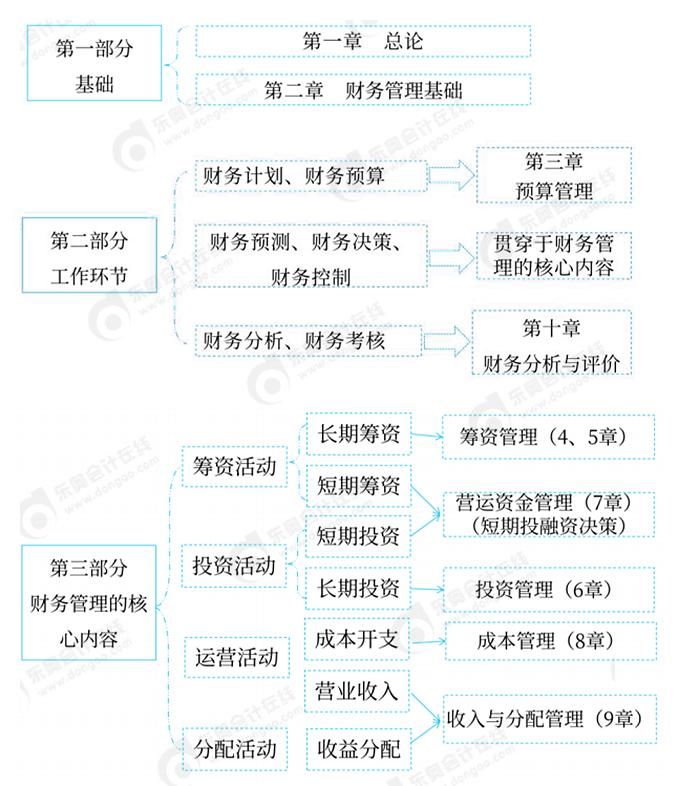

财务管理教材的内容是比较清晰的,前两章是基础章节,第一章是理论基础,第二章是全书计算的基础,教材的第三章到第十章是用财务管理的工作环节以及财务管理的核心内容贯穿在一起。事前计划、预算、预测,事中做决策、控制,事后分析与考核,其中教材的第四章到第九章是贯穿于财务管理的核心内容。

● 课程的学习

1.教材下发前:预习阶段,可使用以往课件进行学习。

2.教材下发后:

循序渐进、温故知新

(1)基础阶段基础班紧密结合教材、结合知识点、配合经典考题讲解

(2)提升阶段习题班结合所有可以出题的考点结合习题讲解

(3)冲刺阶段冲刺班重点考点的讲解及模拟

● 师资选择

总有一款适合你(多位老师,各有特点)寻找帮手:利用授课老师的经验,转为己用。

寻找助手:利用授课老师的直播互动,利用答疑平台让辅导老师及时解决自己学习中的困惑。

● 学习资料的选用

1.财政部考试评价中心编写的全国统一考试辅导教材

2.历年考试真题

3.《轻松过关》(考点精析、同步训练、综合演练、模拟测试)

● 日常练习的关键

第一“听”:听课件进行系统学习,对不懂的点可反复听,也可以借鉴网上提问解决自己的困惑;

第二“总结”:听过课之后,注意自己会梳理教材知识点,注意老师所总结的解题要点;

第三“练”:配合轻松过关的练习题,通过做题加深对于相关知识点的理解和认识。对于做过的出现了错误的题目,要标出,以备以后能重点复习。

2024年中级会计师考试备考已经开始了,希望考生们能认真学习相关内容,争取在中级会计师考试中取得理想成绩。

","gnid":"9745052ea5df93858","img_data":[{"flag":2,"img":[{"desc":"","height":"750","title":"","url":"https://p0.ssl.img.360kuai.com/t01d16c44c45776ee08.jpg","width":"1000"},{"desc":"","height":"786","title":"","url":"https://p0.ssl.img.360kuai.com/t01bbb5424069e56dd0.jpg","width":"700"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"pika","pub_time":1700032020000,"pure":"","rawurl":"http://zm.news.so.com/bc993a6128a94e04c3ecac14fa7bcc5a","redirect":0,"rptid":"e1f117f2672528ce","rss_ext":[],"s":"t","src":"东奥会计在线","tag":[],"title":"提前规划!2024年中级会计《财务管理》应该这样学?

蔺行咸1031求高手帮忙做一下这道财务管理的计算题!31. 已知某公司2002年产销A产品10万件,单价120元,单位变动成本80元,固定成本总额100万元,公司负债总额... -

明叔郎15892534934 ______[答案] (1)计算边际贡献=销量*(单价-单位变动成本)=10*(120-80)=400(万元) (2)计算息税前利润=边际贡献-固定成本=400-100=300(万元) (3)计算经营杠杆系数=边际贡献/息税前利润=400/300=1.33 (4)计算财务杠杆系数=息税前利润/(息税前利润-利...

蔺行咸1031一个财务管理计算题 求资本金利润率 要求写出详细的过程具体数字.2、某企业1994年度利润总额为116,000元,资产总额期初为1017,450元,其末数为1208,... -

明叔郎15892534934 ______[答案] 资本金利润率=利润总额/资本金,资本金指的是实收资本,本题只用116000/750000=15.47% 算就可以了.

蔺行咸1031财务管理计算题(高手帮忙哈)1.某公司成立于2005年1月1日,2005年实现净利1000万元,分配股利550万元,提取盈余公积450万元.2006年已实现的净... -

明叔郎15892534934 ______[答案] 1 2007年投资方案所需的自有资金=700*60%=420(万元) 从外部借入的资金额=700*40%=280(万元) 2 900-700*60%=480(万元) 3 2006年应分配的现金股利=550万元 可用于2007年投资的留存收益=900-550=350 额外筹集的资金额=700-350=...

蔺行咸1031财务管理计算题怎么做?具体过程计算3.某公司目前拥有资金500万元,其中,普通股25万股,每股价格10元,每股股利2元,债券150万元,年利率8%,优... -

明叔郎15892534934 ______[答案] (1)计算两种筹资方案的每股利润无差别点原税前利息i=150*8%=12,((EBIT-12-500*10%)*(1-33%)-100*15%)/25 =((EBIT-12)*(1-33%)-100*15%)/(25+25) ,可得新EBIT=134.39,可知新项目带来的50>34.39,...

蔺行咸1031财务管理计算题2、某公司要进行一项投资,投资期为3年,每年年初投资200万元,第四年初开始投产,投产时需垫支50万元运营资本,项目经营期为5年,... -

明叔郎15892534934 ______[答案] (1)该项目的年经营现金净流量N0= -200N1= -200N2= -200N3= -50N4~7= (360-240)*(1-25%)+(240-120)=210N8= 210+50=260 (2)该项目的净现值=210*(P/A,10%,5)*(P/F,10%,3)+ 50*(P/F,10%,8)-50*...

蔺行咸1031企业财务管理计算题1)每季末存款1000元,年利率为12%,每季复利一次.问3年末存款金额为多少? (2)每半年末存款1000元,年利率为12%,每月 - 复... -

明叔郎15892534934 ______[答案] (1)每季利率 i=12%/4=3% 3年共复利12次 计算A=1000,i=3% n=12的 普通年金终值 第二题类似,但要注意半年存,但是是按月复利

蔺行咸1031财务管理计算题,急急急⒊已知:F公司有甲乙两个投资方案,有关资料如下:甲方案共需投资40万元,投资期限2年,每年年初投资20万元,预计使用年限... -

明叔郎15892534934 ______[答案] 甲方案:净现值=40*10%*(p/f,14%,10)+4*(p/a,14%,10)-20*(p/f,14%,1)-20 乙方案:净现值=60*10%*(p/f,14%,15)+6*(p/a,14%,15)-30*(p/f,14%,3)-10*(p/f,14%,2)-20*(p/f,14%,1) 具体结果自己算吧,那个净现值高,那个方案较好!

蔺行咸1031财务管理计算题 某企业2010年销售额为1000万元,变动成本率60%,息税前利润为250万元,全部资本500万元,某企业2010年销售额为1000万元,变动... -

明叔郎15892534934 ______[答案] (1)边际收益=销售额*(1-变动成本率)=1000*(1-60%)=400万元 负债利息=500*40%*10%=20万元 经营杠杆系数=边际收益/息税前利润=400/250=1.6 财务杠杆系数=息税前利润/(息税前利润-利息)=250/(250-20)=1.09 总杠杆系数=1.6*1.09=1.74 (2)...

蔺行咸1031财务管理学计算题 -

明叔郎15892534934 ______ 1.参考答案:A方案: (1)债券=10%*(1-30%)=7% (2)优先股=10% (3)普通股=3.1/18+5%=22.22% 加权平均成本=(800*7%+100*10%+500*22.22%)/1400=12.65% B方案: (1)债券=10%*(1-30%)=7% (2)优先股=10% (3)普通股=3.6/...

蔺行咸1031财务管理 计算题 练习某企业正考虑引进一台设备有两个方案可供选择,假定甲方案属一次投资150万元,乙方案分三年投资,每年投入50万.使用寿命10年,... -

明叔郎15892534934 ______[答案] (1)甲方案:NPV=-150+24.5*6.1446=0.5427(万元) (2)乙方案:NPV=-50*2.4869+24.5*6.1446=26.1977(万元) 净现值≥0 方案可行; 净现值0 、净现值最大的方案为最优方案.因此甲乙方案值得投资,应该选择投资乙方案. 仅供参考!