财务造假的手段

因欺诈发行、连续多年财务造假、信披违法等,*ST美尚近日收到一纸“重罚”事先告知书,加之2022年度预计继续亏损,将呈现连续三年亏损业绩。如此一来,*ST美尚想要撤销退市风险警示的申请恐怕要“凉”。

违法累累

欺诈发行、连续多年财务造假

根据*ST美尚近日披露的《关于公司及相关当事人收到行政处罚及市场禁入事先告知书的公告》,2015年至2021年底,存在包括欺诈发行、连续多年财务造假、信披违法等违法行为。

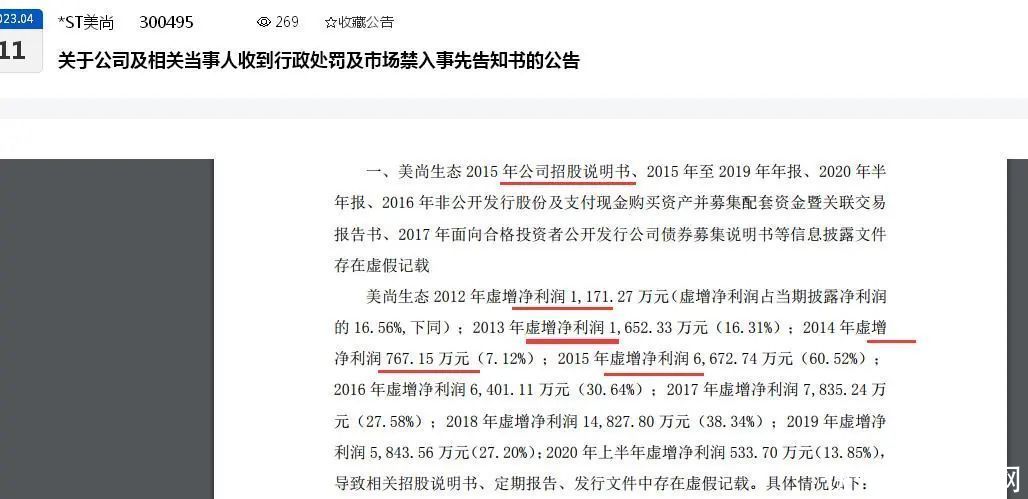

首先,财务造假方面。美尚生态(300495)2015 年公司招股说明书、2015 年至 2019 年年报、2020 年半年报、2016 年非公开发行股份及支付现金购买资产并募集配套资金暨关联交易报告书、2017 年面向合格投资者公开发行公司债券募集说明书等信息披露文件存在虚假记载。

例如,美尚生态 2012 年虚增净利润 1,171.27 万元(虚增净利润占当期披露净利润的 16.56%,下同);2013 年虚增净利润 1,652.33 万元(16.31%);2014 年虚增净利润 767.15 万元(7.12%);2015 年虚增净利润 6,672.74 万元(60.52%);2016 年虚增净利润 6,401.11 万元(30.64%);2017 年虚增净利润 7,835.24 万元(27.58%);2018 年虚增净利润 14,827.80 万元(38.34%);2019 年虚增净利润 5,843.56 万元(27.20%);2020 年上半年虚增净利润 533.70 万元(13.85%),导致相关招股说明书、定期报告、发行文件中存在虚假记载。

其次,信披违规。包括未按规定披露关联交易及资金占用、未按规定披露重大诉讼事项、未如实披露控股股东归还资金占用情况。

例如,美尚生态于 2021 年 7 月 1 日发布《关于公司股票交易其他风险警示情形的进展公告》(公告编号:2021-080)披露,2021 年 6 月 30 日公司收到控股股东归还占用资金 30,000.75 万元,资金来源于杭州链杭实业有限公司(以下简称链杭实业) 对控股股东王迎燕女士的借款。后续于 2021 年 10 月 8 日、11 月 17 日、12 月 14 日发布《关于公司股票被实施其他风险警示的相关事项说明及进展公告》(公告编号:2021-110、2021-125、2021-144)及 2021 年半年报,均披露控股股东已归还占用资金 30,000.75 万元。公告披露的美尚生态全资二级子公司为上海花景园艺有限公司(以下简称上海花景)。实际上,上海花景收款账户的网银、财务印鉴由出借人控制,上海花景收到 30,000.75 万元后次日,该笔资金即被出借人原路转回,该占用资金实际未归还。美尚生态上述临时公告及 2021 年半年报关于控股股东归还占用资金与事实不符,存在虚假记载。

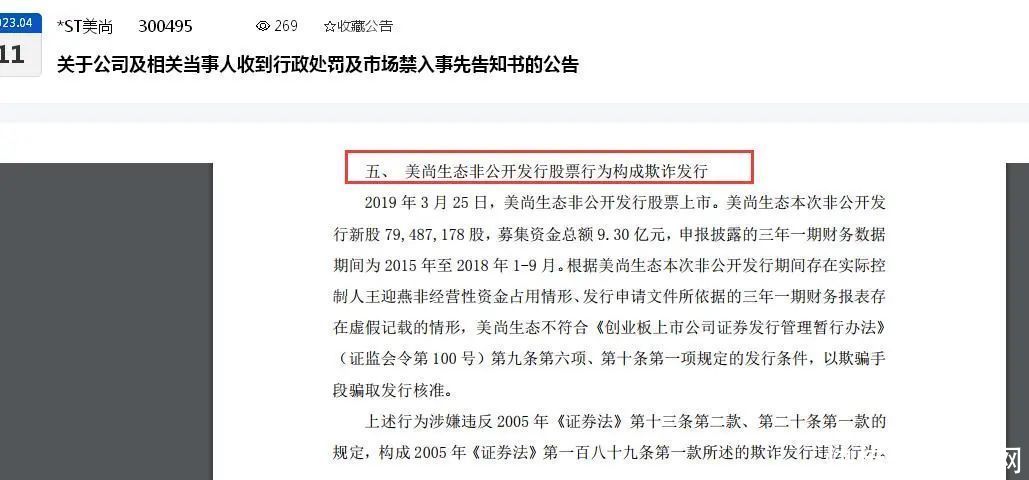

以及,美尚生态非公开发行股票行为构成欺诈发行。即2019 年 3 月 25 日,美尚生态非公开发行股票上市。美尚生态本次非公开发行新股79,487,178 股,募集资金总额 9.30 亿元,申报披露的三年一期财务数据期间为 2015 年至 2018 年 1-9 月。根据美尚生态本次非公开发行期间存在实际控制人王迎燕非经营性资金占用情形、发行申请文件所依据的三年一期财务报表存在虚假记载的情形,美尚生态不符合《创业板上市公司证券发行管理暂行办法》(证监会令第 100 号)第九条第六项、第十条第一项规定的发行条件,以欺骗手段骗取发行核准。

上述行为涉嫌违反 2005 年《证券法》第十三条第二款、第二十条第一款的规定,构成 2005 年《证券法》第一百八十九条第一款所述的欺诈发行违法行为。

遭到重罚

上市公司、相关人员遭重罚

鉴于上述违法行为,*ST美尚以及相关负责人均遭到了证监会的“重罚”。

首先,对美尚生态信息披露违法违规行为,依据 2019 年修订的《中华人民共和国证券法》(以下简称《证券法》)第一百九十七条第二款的规定:一 、对美尚生态责令改正,给予警告,并处以 400 万元罚款;二 、对王迎燕给予警告,并处以 550 万元罚款,其中作为直接负责的主管人员处以 350 万元,作为实际控制人处以 200 万元。三、 对钱仁勇给予警告,并处以 60 万元罚款;四、 对吴运娣、徐晶、惠峰、周芳蓉、季斌给予警告,并处以 50 万元罚款;依据 2005 年修订、2014 年修正的《中华人民共和国证券法》(以下简称 2005年《证券法》)第一百九十三条第一款的规定:五、 对龙俊、石成华给予警告,并处以 30 万元罚款;六、 对江仁利给予警告,并处以 5 万元罚款;

其次,对美尚生态的欺诈发行违法行为,依据 2005 年《证券法》第一百八十九条第一款、第二款的规定:一 、对美尚生态处以 930 万元的罚款;二 、对王迎燕处以 960 万元的罚款,其中作为直接负责的主管人员处以 30万元罚款;作为实际控制人处以 930 万元;三 、对钱仁勇处以 10 万元罚款;四 、对吴运娣、徐晶、惠峰、周芳蓉、季斌、龙俊、石成华处以 3 万元罚款;

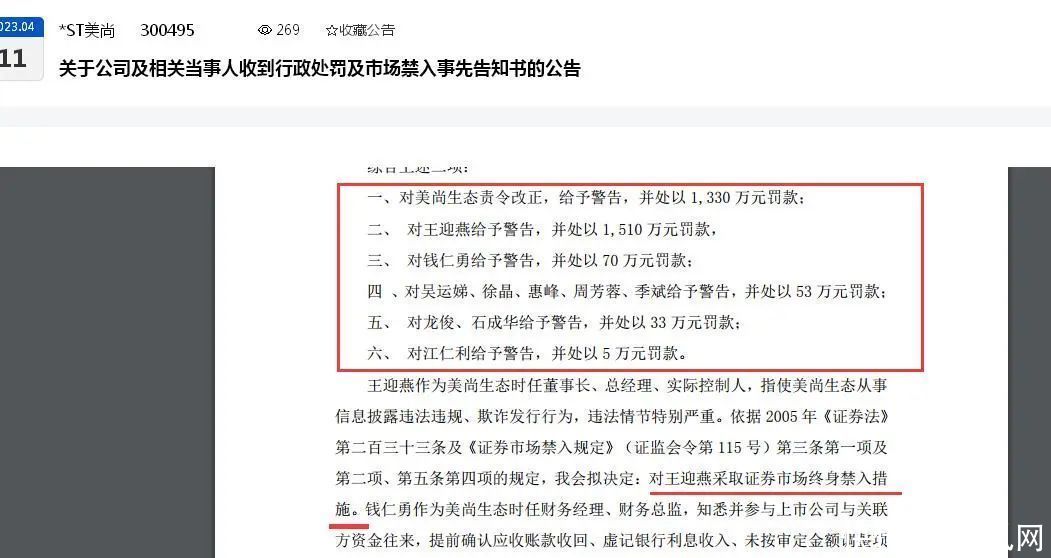

综合上述二项:一、对美尚生态责令改正,给予警告,并处以 1,330 万元罚款;二、 对王迎燕给予警告,并处以 1,510 万元罚款,三、 对钱仁勇给予警告,并处以 70 万元罚款;四 、对吴运娣、徐晶、惠峰、周芳蓉、季斌给予警告,并处以 53 万元罚款;五、 对龙俊、石成华给予警告,并处以 33 万元罚款;六、 对江仁利给予警告,并处以 5 万元罚款。

此外,处罚告知显示,王迎燕作为美尚生态时任董事长、总经理、实际控制人,指使美尚生态从事信息披露违法违规、欺诈发行行为,违法情节特别严重。依据 2005 年《证券法》第二百三十三条及《证券市场禁入规定》(证监会令第 115 号)第三条第一项及第二项、第五条第四项的规定,我会拟决定:对王迎燕采取证券市场终身禁入措施。

公开数据显示,截至2022年9月30日,王迎燕持有美尚生态19891.5万股股份,持股比例为29.5%,为第一大股东。

以及,钱仁勇作为美尚生态时任财务经理、财务总监,知悉并参与上市公司与关联方资金往来,提前确认应收账款收回、虚记银行利息收入、未按审定金额调整项目收入等事项,违法情节严重。龙俊作为重庆金点园林有限公司(以下简称“金点园林”)时任董事长,石成华作为金点园林时任总经理,金点园林虚增收入、利润的行为直接导致美尚生态相关披露文件存在虚假记载,违法情节严重。依据2005 年《证券法》第二百三十三条及《证券市场禁入规定》(证监会令第 115号)第三条第一项及第七项、第五条的规定,我会拟决定:对钱仁勇、龙俊、石成华采取 3 年证券市场禁入措施。

并且,自证监会宣布决定之日起,在禁入期间内,除不得继续在原机构从事证券业务、证券服务业务或者担任原证券发行人的董事、监事、高级管理人员职务外,也不得在其他任何机构中从事证券业务、证券服务业务或者担任其他证券发行人的董事、监事、高级管理人员职务。

或难摘帽

撤销退市风险警示或“要凉”

值得注意的是,自2021 年 5 月 7 日被实施退市风险警示以来,美尚生态股票简称由“美尚生态”变更为“*ST 美尚”,至今已将近两年。

在前述公告中,*ST美尚称,已向深圳证券交易所提交撤销退市风险警示的申请,目前正处于补充材料期间。

不过,目前看来,*ST 美尚的申请恐怕要“凉”,或难摘帽。

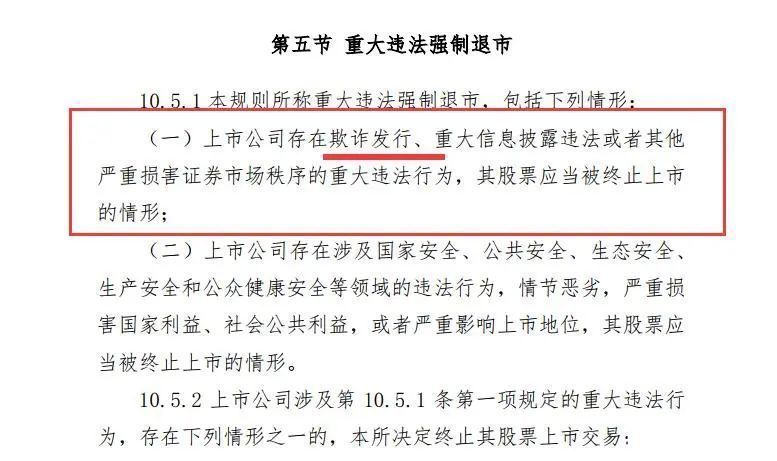

根据深圳证券交易所创业板股票上市规则(2023 年修订)第五节重大违法强制退市,其中第10.5.1 本规则所称重大违法强制退市,包括下列情形:(一)上市公司存在欺诈发行、重大信息披露违法或者其他严重损害证券市场秩序的重大违法行为,其股票应当被终止上市的情形。

不过,根据上述公告,*ST 美尚称,根据《行政处罚及市场禁入事先告知书》认定的违规事实,本次收到的《行政处罚事及市场禁入事先告知书》涉及的行为不触及《关于发布(2020 年 12 月修订)》的通知》(深证上〔2020〕1292号)、《深圳证券交易所创业板股票上市规则》(2018 年 11 月修订)及《上市公司重大违法强制退市实施办法》等相关规则规定的重大违法强制退市的情形。

此外,值得留意的是,*ST 美尚已连续三年营收急剧下滑、亏损。营收方面,*ST 美尚于2020年、2021年分别录得13.16亿元、2.14亿元,2022年预计录得1.20亿元至1.50亿元;净利润上,*ST 美尚分别录得-8.53亿元、-10.46亿元,2022年预计录得-2.60亿元至-3.70亿元。

综合前述包括欺诈发行、招股说明书以及上市后连续多年财报造假、信披违法等种种行为,加之接连三年亏损,后续,*ST 美尚能否如愿“摘帽”,值得市场关注。

(图片来源:巨潮资讯网)

习鲍荣5060会计造假的方法有哪些 -

龚珊光19358305490 ______ 在查账和审计过程中发现形形色色的会计造假方法有很多,但是无论变化多端,八九不离其宗.犹如俗话说:戏法人人会变,各有巧妙不同.再好的戏法也会被拆穿,只是在于你懂不懂.

习鲍荣5060会计假账手法系列(12):货币资金的作假方式有哪些?

龚珊光19358305490 ______ 货币资金的作假方式如下: 一、 现金业务的作假方式主要有: 1、少列现金收入总... 作假的主要表现在:银行本票与采购金额不一致.银行本票金额大,致使业务员用假发...

习鲍荣5060企业会计常见的作假手法有哪些呢?

龚珊光19358305490 ______ 固定资产、累计折旧常见的作假手法 固定资产是指企业中单位价值较高、使用期限较... (一)固定资产与低值易耗品的划分不符合规定标准 根据财务制度规定,企业的固定...

习鲍荣5060常见的收入作假手段有哪些 -

龚珊光19358305490 ______ 仅供参考:随着会计新准则的贯彻实施,企业收入确认的会计规范日益完善,但是随着对收入的操作手段越来越复杂隐蔽,企业往往通过提前、推迟收入确认时间,利用虚拟客户,或者巧立名目将一次性收入包装成主营业务收入,已达到粉饰业...

习鲍荣5060常见的会计作假手法 -

龚珊光19358305490 ______ 我们这里所谈的产品成本是指企业在生产过程中为制造产品而耗费的成本,也称为产品制造成本或生产成本.生产成本主要包括三项内容:直接材料、直接人工和制造费用、费用主要是指期间费用,包括销售费用、管理费用和财务费用. 一、...

习鲍荣5060会计信息造假主要表现是什么呢?

龚珊光19358305490 ______ (一)编造虚假会计凭证.主要表现是通过编造虚假经营业务如编制劳务费、装卸费凭证等;或以非法手段取得原始凭证;或在原会计事项基础上夸大或缩小等等;这些虚...

习鲍荣5060财务报表造假的方式以及识别方法 -

龚珊光19358305490 ______ 要做到表账相符,账“实”相符,假表的话要有假账支持,假账还得有假单据来支撑.想要辨别的话也不难,关键看这是报给哪里的报表,如果报税务,看看有没有隐藏收入,利润;报银行贷款,看看有没有虚报资产;报上级主管部门,有没有虚增利润等等.关键看一些经常用来调整利润的科目余额,比如其他应收款,其他应付款,预收账款,预付账款等等;还有销售,采购的一些基础单据,以及连续性和可比性,总之,想辨别假报表是要靠经验和意识的,还要看造假的水平怎么样,瞎话还有人能编圆不是?希望能帮到你,祝您工作顺利.

习鲍荣5060上市公司财务造假有什么法律责任? -

龚珊光19358305490 ______ 财务作假,投资者可通过法律途径向审计所索赔,而相关审计人员的从业资格也可能会被取消,并处一定罚金.所有的财务造假都与公司高管有关,只要断绝了高管的推卸责任之路,上市公司造假的动力就可以消除大半. 上市公司财务造假的手...

习鲍荣5060现在企业会计帐造假是不是很常见啊,都有什么造假手法啊? -

龚珊光19358305490 ______ 一、设置两套账,个税不反映 这是一般私营企业偷逃个税最普遍的情况,隐蔽性很高,不易觉察.大多数私人企业都设置两套账,也就是我们通常所说的内帐和外账,内帐是企业所有经营活动最“真实”的反映,可以不根据企业会计准则做账...

习鲍荣5060财务报告陷井设置的主要手段有哪些 -

龚珊光19358305490 ______ 1.会计报表舞弊是指故意的、有目的的、有预谋的、有针对性的财务造假和欺 诈行为.它与会计错误有相近或相同的形式,但本质却完全不一样.舞弊是不可告人的,不敢公之于众,往往伴有一定形式的伪装和掩饰,通过虚构事实或隐蔽真相等...