100元增值税13交多少钱税

项秦律师 作

一、非法出售增值税专用发票罪、非法购买增值税专用发票罪的立案标准为何?

《最高人民检察院、公安部关于印发<最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)>的通知(2022修订)》第五十九条规定:“〔非法出售增值税专用发票案(刑法第二百零七条)〕非法出售增值税专用发票,涉嫌下列情形之一的,应予立案追诉:(一)票面税额累计在十万元以上的;(二)非法出售增值税专用发票十份以上且票面税额在六万元以上的;(三)非法获利数额在一万元以上的。”第六十条规定:“〔非法购买增值税专用发票、购买伪造的增值税专用发票案(刑法第二百零八条第一款)〕非法购买增值税专用发票或者购买伪造的增值税专用发票,涉嫌下列情形之一的,应予立案追诉:(一)非法购买增值税专用发票或者购买伪造的增值税专用发票二十份以上且票面税额在十万元以上的;(二)票面税额累计在二十万元以上的。”相较于之前的立案标准,此次标准不但明确了是“票面税额”,而且无论是非法出售还是非法购买都不再只关注发票的数量,这扩大了《刑法》中关于“数量”的含义。原《最高人民检察院、公安部关于印发<最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)>的通知》中第六十三条规定:“非法出售增值税专用发票二十五份以上或者票面额累计在十万元以上的,应予立案追诉。”第六十四条规定:“非法购买增值税专用发票或者购买伪造的增值税专用发票二十五份以上或者票面额累计在十万元以上的,应予立案追诉。”可见在非法出售增值税专用发票罪和非法购买增值税专用发票罪上,之前的立案标准既是模糊的,又过于重视发票的数量,并且也未区分非法出售与非法购买的打击力度。

二、非法出售增值税专用发票罪和非法购买增值税专用发票罪的量刑为何?

《刑法》第二百零七条规定:“非法出售增值税专用发票的,处三年以下有期徒刑、拘役或者管制,并处二万元以上二十万元以下罚金;数量较大的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数量巨大的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。”第二百零八条第一款规定:“非法购买增值税专用发票或者购买伪造的增值税专用发票的,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。”《最高人民法院印发<关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释>的通知》(以下简称《通知》)中第三条第二款规定:“非法出售增值税专用发票案件的定罪量刑数量标准按照本解释第二条第二、三、四款的规定执行。”即“伪造或者出售伪造的增值税专用发票25份以上或者票面额(百元版以每份100元,千元版以每份1000元,万元版以每份1万元计算,以此类推。下同)累计10万元以上的应当依法定罪处罚。/伪造或者出售伪造的增值税专用发票100份以上或者票面额累计50万元以上的,属于“数量较大”;具有下列情形之一的,属于“有其他严重情节”:(1)违法所得数额在1万元以上的;(2)伪造并出售伪造的增值税专用发票60份以上或者票面额累计30万元以上的;(3)造成严重后果或者具有其他严重情节的。/伪造或者出售伪造的增值税专用发票500份以上或者票面额累计250万元以上的,属于“数量巨大”;具有下列情形之一的,属于“有其他特别严重情节”:(1)违法所得数额在5万元以上的;(2)伪造并出售伪造的增值税专用发票300份以上或者票面额累计200万元以上的;(3)伪造或者出售伪造的增值税专用发票接近“数量巨大”并有其他严重情节的;(4)造成特别严重后果或者具有其他特别严重情节的。”虽然《通知》对非法出售增值税专用发票罪的“数量较大”“数量巨大”进行了规定,但因2022年已对该罪的立案标准进行了修改,故本律师认为实践中上述标准应结合新的立案标准适用,《通知》中的规定已不能适应司法实践。

三、非法出售增值税专用发票罪和非法购买增值税专用发票罪的量刑为何不同?

非法出售、购买增值税专用发票罪所侵害的客体均是增值税专用发票的管理制度。一般出售行为更具有主动性,其主观恶性更大,故非法出售增值税专用发票罪的立案标准会比非法购买增值税专用发票罪的立案标准低,其量刑也会更严重。非法出售增值税专用发票罪的犯罪对象为真实的增值税专用发票。由于增值税专用发票具有凭票抵扣税款的功能,非法出售增值税专用发票行为可能侵害国家的增值税税款,故非法出售增值税专用发票罪的社会危害性与虚开增值税专用发票罪在一般情况下是大致相当的。所以对非法出售增值税专用发票的打击力度与虚开增值税专用发票相当。

四、非法出售增值税专用发票罪的介绍

非法出售增值税专用发票罪侵犯的客体是国家对增值税专用发票的管理制度。增值税专用发票是增值税抵扣税款的凭证,是计征增值税的依据。我国对增值税专用发票实行严格的管理制度,增值税专用发票由国家税务机关依照规定发售,只限于增值税的一般纳税人领购使用。增值税专用发票的发售单位只能是主管税务机关,任何单位和个人都无权出售增值税专用发票。

四、在哪些情况下构成虚开增值税专用发票罪,又在哪些构成非法出售增值税专用发票罪呢?(仅列举部分情形,具体情形应具体判断)

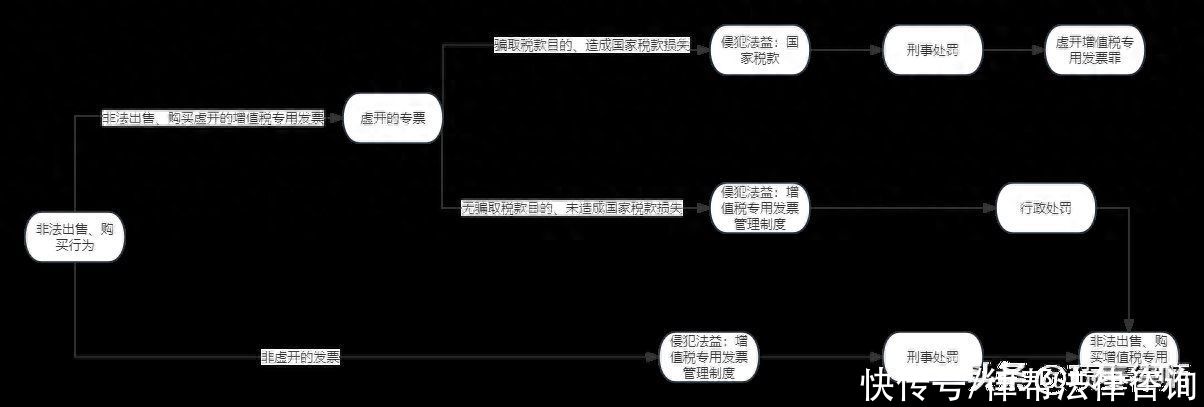

(一)在不具有真实业务交易的情况下,具有开票主体资格的行为人为受票方开具增值税专用发票的,构成虚开,若主观上有骗取国家税款的目的,客观上造成国家税款损失的,应认定构成虚开增值税专用发票罪。

(二)在不具有真实业务交易的情况下,不具有开票主体资格的人让他人为受票方开具发票的,构成虚开,若主观上有骗取国家税款的目的,客观上造成国家税款损失的,各方均应认定构成虚开增值税专用发票罪。

(三)在有真实业务交易的情况下,不具有受票资格的行为人让他人为其他受票人开具增值税专用发票并从中收取开票费的,应当认定该行为人构成非法出售增值税专用发票罪,受票人构成非法购买增值税专用发票罪,开票人构成行政法上的虚开,应予以行政处罚。

(四)出售空白的增值税专用发票的构成非法出售增值税专用发票罪,购买方构成非法购买增值税专用发票罪。

五、不构成虚开增值税专用发票罪就构成非法出售、购买增值税专用发票罪吗?

众所周知,虚开增值税专用发票罪主观上要求行为人具有骗取国家税款的故意,客观上要求行为人实施了虚开的行为,并且要因为虚开的行为实际上造成了国家税款的损失,否则就不构成虚开增值税专用发票罪。而非法出售增值税专用发票罪所侵犯的法益是增值税专用发票的管理制度,要打击的是非法出售增值税专用发票的行为。在虚开增值税专用发票罪的行为中往往会出现非法出售、购买增值税专用发票的行为,故司法实践中当不能认定行为人构成虚开增值税专用发票罪时,司法机关往往会转而对非法出售增值税专用发票进行打击,从而认定行为人构成非法出售、购买增值税专用发票罪。但是笔者认为应当注意的是,并非不构成虚开增值税专用发票罪就直接认定构成非法出售、购买增值税专用发票罪,两罪名之间不存在竞合或兜底的关系。

虚开增值税专用发票罪打击的是因虚开损害国家税款的行为,而非法出售、购买增值税专用发票罪要打击的是非法买卖增值税专用发票的行为。两罪所要保护的法益是不同的,故两罪设立的目的也是不同的。实践中一般认为虚开增值税专用发票罪为结果犯,而非法出售、购买增值税专用发票罪为行为犯。两罪为不同的行为侵犯不同的法益,不存在法条竞合的关系,故不能想当然的认为不构成虚开增值税专用发票罪就构成非法出售、购买增值税专用发票罪。实践中,因为非法出售、购买增值税专用发票的目的往往是为了骗取国家税款,所以在虚开的情况下因虚开给国家税款造成损失的,即使存在非法出售、购买增值税专用发票的行为,一般也认定为虚开增值税专用发票罪,本律师认为该两罪为牵连犯关系,即两行为侵犯两个法益,并且存在手段与目的、原因与结果的关系,所以最终择一重罪处罚。在以骗取国家税款为目的的虚开行为中,非法出售、购买行为不值得用刑法对其进行处罚。

虚开增值税专用发票罪是一个行为侵犯了两个法益,即同时侵犯了国家税款和增值税专用发票管理制度。而根据司法实践,虚开增值税专用发票罪要求主观上具有骗取国家税款的目的,客观上要因为虚开造成国家税款的损失,该罪的构成要件表明该罪要打击的是侵害国家税款的行为,而对违反发票管理制度并没有进行刑法上的评价,故当不能认定为虚开增值税专用发票罪的时候,不能再因为虚开认定任何犯罪,只能对其进行行政法上的评价,对行为人进行行政处罚。

当虚开行为不能评价为犯罪时,也即虚开的目的不是为了骗取国家税款,没有给国家税款造成损失,不构成虚开增值税专用发票罪时,单一的虚开行为不足以用刑法进行评价。但是若存在非法出售、购买增值税专用发票的行为,并且该行为达到刑法的评价标准时,就可将非法出售、购买的行为认定为非法出售、购买增值税专用发票罪,当然出售和购买的行为针对不同的主体分别进行评价。

以下是本律师梳理的分别构成两罪名的思维导图,仅供参考。

令军凭1795小规模纳税人本月开了100元普通发票,交多少得增值税,确认多少收入 -

柳群聂13733035638 ______ 收入:100/(1+3%)=97.0873786元 税额:100/(1+3%)*3%=2.91元

令军凭1795开出100的增值税(小规)发票要交2.88元的增值税,怎么算的/ -

柳群聂13733035638 ______ urplesnow8 - ,是算错了.100元是含税收入,应该换算为不含税收入100/1.03=97.09.88元的增值税: 从今年开始开出100的增值税(小规)发票要交2,应交增值税=2

令军凭1795进货100元,应交多少税? -

柳群聂13733035638 ______ 不太清楚你的意思?60元和30元是你的不含税进价吗?如果是那进项税就是10.2+1.8=12,按100元含17%卖出,销项税是14.53,那么你需要交14.53-12=2.53元的税. 如果你的60和30是含税价的话,那么进项税就是8.72+1.70=10.42,需要交税4.11元(14.53-10.42),确定一下上面的金额是含税还是未税.

令军凭1795你捡了100元,假如上帐按增值税企业纳税,要交多少税? -

柳群聂13733035638 ______ 捡了100元,属于意外的偶然所得,应当记入营业外收入 会计分录为: 借 银行存款/库存现金 100 贷 营业外收入 100 纳税的时候,如果你是一般纳税人,那税率就是17% ,需要缴纳17元;如果是小规模纳税人,就是3%,就是3元.

令军凭1795多数是缴17%,其他行业当然也有例外的(比如13%) 比如: 买了100元东西,卖120元 -

柳群聂13733035638 ______ 你的计算方法是正确的.1.17是营业收入含税金额和不含税金额之间的折算率,由含税换算成不含税用除,由不含税换算成含税用乘.0.17是适用税率.

令军凭1795长春销售收入100元应该交多少税 -

柳群聂13733035638 ______ 第一、查账征收的 1、主税:按收入交3%的增值税 2、附加税费 (1)城建税按缴纳的增值税的7%缴纳; (2)教育费附加按缴纳的增值税的3%缴纳; (3)地方教育费附加按缴纳的增值税的1%缴纳; 3、按分配的红利缴纳20%的个人所得税. 第二、核定征收的税务部门对个体工商户一般都实行定期定额办法执行,也就说会按区域、地段、面积、设备等核定给你一个月应缴纳税款的额度.开具发票金额小于定额的,按定额缴纳税收,开具发票超过定额的,超过部分按规定补缴税款.以上税按不含税为计税依据,即100/1.03换算成不含税*3%

令军凭1795%17增值税是啥意思?...我要开增值税发片.一百元需要交多少钱?17吗? -

柳群聂13733035638 ______ 首先增值税是价外税.所谓价外税,所谓价外税是指税款独立于征税对象的价格之外的税.其价格为不含税价格,买方在购买商品或服务时,除需要支付约定的价款外,还须支付按规定的税率计算出来的税款,这二者是分开记载的.举人例子:...

令军凭1795假如我买了一百块钱的东西,缴税的话我得交多少? -

柳群聂13733035638 ______ 买一百块钱,其中含税2.91元.(这是卖你东西的商家要交的国税,地税还要交0.32元.

令军凭1795假设我公司出口100人民币货物,货物的退税率13%,那么我公司可以获得的退税额是多少呢? -

柳群聂13733035638 ______ 这100万元是含税(17%)价,还是不含税的 要是含税价就是(100/1.17)*13%=11.11万元 要是不含税就是100*13%=13万元