28种重大疾病列表

在朋友圈、新闻报道中,经常看到一个幸福美满的家庭,被突如其来的大病击垮。

所以很多人意识到买重疾险的重要性。

但重疾险是保障型险种里面结构最复杂、保费最贵的,

面对市场上汗牛充栋、条款纷乱复杂的重疾险,怎么买也是很讲究技巧的。

今天奶爸汇总了一下新手小白买重疾险时常见的6个问题,帮大家避坑。

01

买重疾险的6大忌,你中了几个?

1、心存侥幸,认为还年轻,不急着买

现代社会的工作节奏很快,熬夜加班是经常的事,再加上不合理的饮食习惯,

年轻人的身体素质越来越差,重疾的发生也越来越年轻化。

泰康人寿的理赔数据显示,

从2019年到2020年,90后群体(21-31岁之间)的重疾出险率增长了3%。

80后群体(32-41岁之间)重疾出险率增长了7%。

当然,除了要警惕重疾年轻化的风险外,还要警惕年龄增长后“保费倒挂”的风险,

毕竟随着年龄增长,人体罹患重疾的概率更高,保费也会相应的增加,

这时候买重疾险不仅不划算,而且由于身体的原因,往往也会更难通过核保要求,

因此,我们更应该趁着年轻、身体好,及时地配置重疾险。

2、重疾险保费支出过高

买保险,必然要考虑保费预算,切忌因保费过高,造成过大的生活压力。

有的人觉得买重疾险很有必要,于是花个3、5万去买重疾险,这笔钱甚至超过了家庭年收入的10%、20%,

过了几年后发现,这项支出给自己造成了很大负担。

实际上,买重疾险只是保障规划的其中一环,

除此之外,我们还要考虑意外险、医疗险、定期寿险等。

根据保险业内的“双十法”(即利用杠杆效应,将十分之一的收入放大100倍保障)的计算方式,

通常情况下,全家人的整体保费,不要高于家庭全年收入的10%比较合理。

3、盲目追求保障的疾病数量

很多人都觉得,重疾险保障的病种数量越多越好,

其实这是一个很大的误区,要知道,病种多≠保障好,

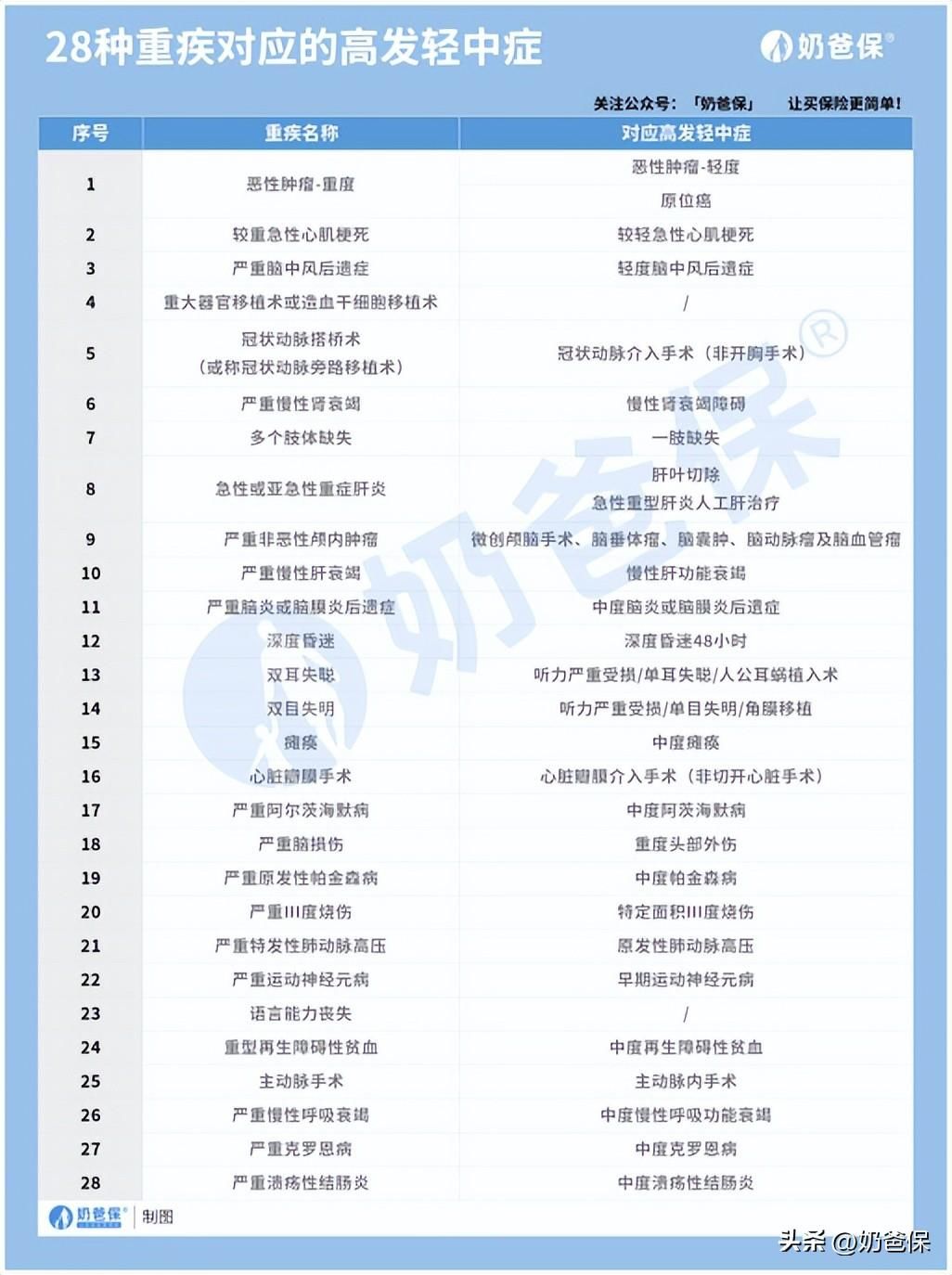

2020年发布的重疾新规要求,重疾险产品强制要求必须覆盖以下28种重大疾病——

这28种涵盖了高发重疾的95%以上,

因此,我们不用过度追求重疾的保障数量,而是应该重点关注产品是否覆盖高发病种,以及轻中症的保障,挑选轻中症保障更加实用的产品。

为了方便大家比对,奶爸特地整理好了高发的轻中症列表,大家可以保存这张图,以备不时之需。

4、不重视健康告知

很多人买重疾险会忽略健康告知,或者听信一些不专业的业务员,认为没住过院就不用做健康告知,

这就给今后的理赔埋下了一个巨大隐患。

买重疾险,要根据过往身体状况和就医记录如实告知,

做到“有问必答,不问不答”,

既不要隐瞒病史,也不要夸大病情。

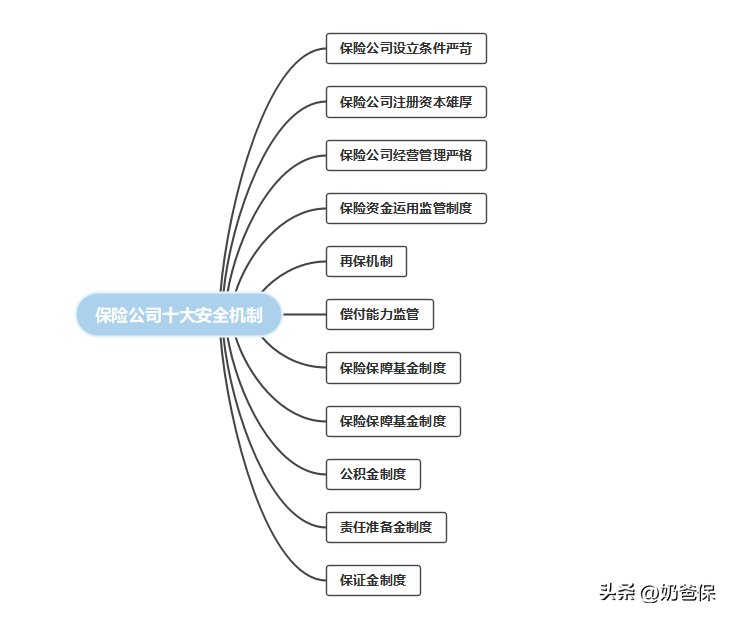

5、盲目追求大公司产品

很多朋友都会觉得小品牌的保司不靠谱,“万一哪天倒闭了,我的保单不也跟着失效了吗?”

实际上,这是一个很大的误区。

其实,所谓的“小保司”其实并不小,

根据《保险法》第68条规定:

设立保险公司,其注册资本的最低限额为人民币2亿元,且必须为实缴货币资本。

可见成立保险公司的门槛之高。

在我国,监管有十大安全机制来确保保险消费者的利益。

而且,退一万步讲——就算保险公司倒闭了,

也会有别的保司接手我们的保单,

保险公司会不会倒闭,对我们来说影响不大,我们的保单所有权益是不变的。

因此,比起单纯地用“大或小”去评判一家保险公司/一份保险产品靠不靠谱,

我们更应该专注于产品本身,看产品是否符合我们自身的需求。

6、过度追求保终身,忽视保额

重疾险设计的初衷,不只是为了治病,

更重要的是弥补因罹患大病无法继续工作造成的收入损失,

让患者不用工作,也能安心疗养,帮助患者度过漫长的康复期。

中国精算师协会列举了目前重疾险定义内的28种重疾治疗费用,如图,

从保险公司过往的理赔年报来看,前6种高发重疾占重疾总理赔的80%左右,平均治疗费用在30万左右。

除此之外,一个人生了大病,除了治疗费,还有其它相关的费用损失。

比如,

生了大病,很大可能不能继续从事原有工作,将丧失部分或全部经济收入;

住院期间要加强营养,需要营养费;

家人要陪同照顾,有误工费,家人无暇照顾的,要请护工。

与此同时,家里的房贷、车贷,老人的赡养费、孩子的教育等等,还要照常支出。

因此,重疾险的保额很重要。

而“保终身”主要是考虑到避免出现晚年因身体原因无法续保的风险。

由于70岁后我们已经不再是家庭的经济支柱,罹患重疾的影响相对没有那么大,

所以,在预算紧张的情况下,建议优先考虑保额,再考虑保障期限。

总的来说,买重疾险需要注意的细节很多,

除了以上几点,还要提醒大家的是:

不要脱离健康告知、预算、个人风险偏好等,陷入无意义的产品对比,

那么,目前市场上,哪些重疾险产品性价比更高呢?

02

高性价比的重疾险有哪些?

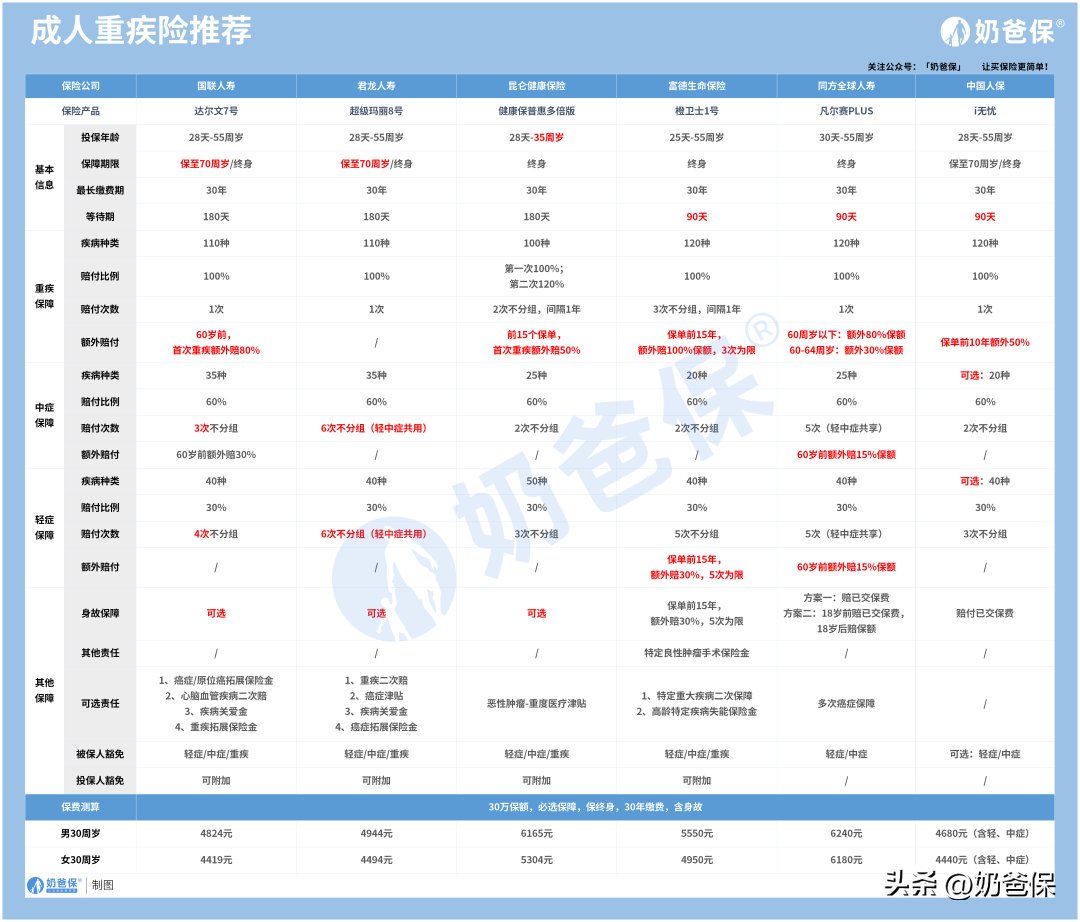

奶爸花了将近一周时间,严格测评了市面上多款产品,优中择优,最终筛选出了以下6款——

简单说一下:

达尔文7号:

基础保障非常扎实,重疾赔付后,中轻症依然有效,

癌症保障力度大,轻度恶性肿瘤和原位癌都可以额外赔,保障相当人性化。

超级玛丽8号:

中轻症保障优秀,轻中症累计赔付6次,赔付方式更灵活;

可选责任丰富,涵盖重疾二次赔、疾病关爱保险金、癌症津贴和癌症拓展保险金,投保非常灵活。

并且,这款产品在同样的保障条件下,费率优势明显。

昆仑健康保普惠多倍版:

重疾赔付次数多、赔付比例高,重疾不分组赔2次,前15个保单年度,可额外赔50%保额;

涵盖25种特疾保障,30周岁前可以额外获赔100%保额,保障范围广。

橙卫士1号:

重疾不分组3次赔,只需间隔1年,获赔概率和保障力度都很给力,

并且,保单前15年,重疾可赔双倍保额;轻症可赔60%保额,额外赔付比例高;

值得一提的是,这款产品还特别保障良性肿瘤,乳腺、脑、肝等器官患良性肿瘤,达不到重疾理赔标准,但这项责任可赔付,降低理赔门槛。

凡尔赛Plus:

核保宽松,高血压、抑郁症、乙肝等疾病患者都有机会投保;

保障时间更长,重疾额外赔延至64岁,其中,60岁前额外赔80%,60-64岁额外赔30%;

含10项增值服务,服务内容非常优秀实用。

i无忧:

核保宽松,甲状腺结节、胃或肠道息肉等疾病患者都有机会投保;

重疾有额外赔,保单前10年可额外赔50%保额;

投保灵活,轻、中症保障可按需附加。

那么究竟应该怎么选呢?

1.追求疾病额外赔付力度:达尔文7号、橙卫士1号和凡尔赛PLUS,

达尔文7号60岁前重疾额外赔80%,中症额外赔30%;

凡尔赛PLUS60岁之前可以额外赔付80%;60-64周岁可以额外30%保额;

橙卫士1号在保单前15年,重症额外赔付100%保额,可赔付3次,轻症额外赔付30%保额,可赔付5次;

2.追求癌症多次赔:达尔文7号、超级玛丽8号和凡尔赛PLUS,

达尔文7号同时涵盖“恶性肿瘤-轻度”、原位癌拓展给付保险金和“恶性肿瘤-重度”拓展给付保险金;

超级玛丽8号可以附加重疾二次赔和疾病关爱保险金;

凡尔赛PLUS则涵盖恶性肿瘤重度拓展保险;

三者额外赔力度的含金量都很高。

3.追求核保宽松:凡尔赛PLUS和i无忧

凡尔赛PLUS在保障内容、赔付比例都很有优势的同时,能兼顾宽松的健康告知,对带病群体友好,

i无忧则对甲状腺结节、甲状腺癌、肺结节、乳腺结节、大小三阳和三高等疾病患者友好,

身体状况异常的朋友都可以优先考虑这两款产品。

03

奶爸总结

正所谓“今日不知明日事”,

保险平滑了我们人生可能发生的重大疾病风险,

令我们不至于陷入财富亏损、“XX筹”的窘境当中。

如果你在看完之后还是很纠结,

不知道如何挑选产品,或者有其他保险疑问,

可以点击这里,联系奶爸或者在文末留言,让奶爸1对1帮你解答!

","gnid":"9b2c301a9cda47f1b","img_data":[{"flag":2,"img":[{"desc":"","height":"450","title":"","url":"https://p0.ssl.img.360kuai.com/t013a9dd48570a7c0c6.jpg","width":"1242"},{"desc":"","height":"729","title":"","url":"https://p0.ssl.img.360kuai.com/t018523d1781bdb80e3.jpg","width":"1024"},{"desc":"","height":"631","title":"","url":"https://p0.ssl.img.360kuai.com/t01a358875a8de3aadb.jpg","width":"1080"},{"desc":"","height":"1374","title":"","url":"https://p0.ssl.img.360kuai.com/t01b521a71092c9d1c2.jpg","width":"1026"},{"desc":"","height":"618","title":"","url":"https://p0.ssl.img.360kuai.com/t01c0268b68d779148e.jpg","width":"732"},{"desc":"","height":"1140","title":"","url":"https://p0.ssl.img.360kuai.com/t013da14b7295a0a93c.jpg","width":"1386"},{"desc":"","height":"922","title":"","url":"https://p0.ssl.img.360kuai.com/t01b32f97d52a00e8fe.jpg","width":"1080"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1688729400000,"pure":"","rawurl":"http://zm.news.so.com/124f95aedbf2e5fb48477ebb138244c7","redirect":0,"rptid":"515245636978c717","rss_ext":[],"s":"t","src":"奶爸保","tag":[{"clk":"keconomy_1:达尔文","k":"达尔文","u":""},{"clk":"keconomy_1:恶性肿瘤","k":"恶性肿瘤","u":""}],"title":"买重疾险的6大忌,不了解清楚,连踩坑了都不知道!

纪萍唐172528种重大疾病有哪些?如何理解 -

公园荷18487648595 ______ 包含生活中高发常见的重大疾病,如癌症,重度脑梗,心脏搭桥等

纪萍唐1725精准扶贫9种大病28大病分别指什么疾?精准扶贫9种大病28大病分

公园荷18487648595 ______ 纳入专项救治的9种大病:罹患儿童先天性心脏房间隔缺损,儿童先天性心脏室间隔缺损,儿童急性淋巴细胞白血病,儿童急性早幼粒细胞白血病,食管癌,胃癌,结肠癌,直肠癌,终末期肾病.01救治对象2016年-2018年,经国家卫生计生委核实核准的建档立卡农村贫困人口,以及经民政部核实核准的农村特困人员和低保对象等贫困人口.02救治地区救治工作在贵州、四川、山西、陕西、安徽、河南、江西和宁夏8省(区)先行启动,逐步扩大实施地区.

纪萍唐1725商业保险的重大疾病的明细疾病有哪些? -

公园荷18487648595 ______ 有恶性肿瘤,急性心肌梗塞,脑中风后遗症,重大器官移植术或冠状动脉搭桥术等. 1. 不同公司的重疾范围也不一样,有的25种,30种,35种等.地球每年会新增一种新的病种,所以重大疾病中,就算是现在规定有50种,同样也可能有很多在未来的某一天会出现不在所列范围的新病种. 2. 如果被保人生活能力不能自理,例如偏瘫,也同样赔付分红增加后的保额.也就是说我们公司重大疾病涵盖35种已知的重疾,未来未知的任何一种终末期疾病,行业首次推出的全面保障金. 3. 还有特种疾病,包括了糖尿病,极早期恶性病变(包括原位癌等),冠状动脉介入手术(非开胸),心脏瓣膜介入手速(非开胸),良性脑肿瘤等.

纪萍唐1725世纪天骄里的重大疾病都包括哪些 -

公园荷18487648595 ______ 你保险合同里有的,总共有30种大类. 30类重大疾病简表:(以下重疾由中国保险协会与中国医师协会制定了规范定义的疾病) 1、恶性肿瘤(常见的恶性肿瘤有:鼻咽癌、肺癌、食管癌和贲门癌、胃癌、原发性肝癌、大肠癌、乳腺癌、恶性...

纪萍唐1725保险28种重大疾病要怎么买?

公园荷18487648595 ______ 最近几年,随着工作和生活压力越来越大,加上环境的污染,不少人开始患上重大疾病,不管是成人还是孩子,都成了重大疾病的侵袭对象.对于高昂的治疗费用不少家庭...

纪萍唐1725120种重疾包括哪些 -

公园荷18487648595 ______ 不少人一听到120种重疾,就觉得肯定是款好产品,就想要下手买.这里我奉劝一句,买之前,一定要搞清楚120种重疾是什么,不然掉坑里我也帮不了你.其实,120种重疾中,前28种疾病为保监会统一规定(2021年重疾新规),各家保险公...

纪萍唐172532类重大疾病是哪些 -

公园荷18487648595 ______ 平安的三十种重大疾病 1恶性肿瘤、2急性心肌梗塞、3脑中风后遗症、4重大器官移植术或造血干细胞移植术、5冠状动脉搭桥术(或称冠状动脉旁路移植术)、6终末期肾病(或称慢性肾功能衰竭尿毒症期) 、7多个肢体缺失、 8急性或亚急性重...

纪萍唐1725平安智盈人生万能险28种重大疾病指哪些病?? -

公园荷18487648595 ______ 据我所知,这个不能赔付.本来这个事故在重疾的赔偿范围之内,但是因为他在购买这个险种的时候已经超过55岁,按照规定是不可以附加重大疾病提前给付的,因此本次事故不能从大病的项下获得赔偿,但是如果人因此身故了的话,身故保额是可以获得赔付的.另外,需要更正一下的是,万能重疾是给付类的责任,不是报销——就是发生事故了,直接按照合同约定一次给付保险金,不管是否够用,也不管是否有对应的发票.

纪萍唐1725保险公司所说的大病都包括什么病啊 -

公园荷18487648595 ______ 40种大病如下: 1、癌症. 2、急性心肌梗塞. 3、脑中风后遗症. 4、重大器官移植术或造血干细胞移植术. 5、冠状动脉搭桥手术. 6、终末期肾病. 7、多个肢体缺失. 8、急性或亚急性重症肝炎. 9、良性脑肿瘤. 10、慢性肝功能衰竭失...