提前还贷计算器

本文来自微信公众号:BOSS直聘 (ID:bosszhipin),作者:刘亚洲,编辑:贾嘉、白话日报,头图来自:视觉中国

2018年,老何和妻子掏空了六个钱包,又借了20多万外债,在北京房山区“上车”了一套300多万的老房子。首付100多万,月还款1万出头,贷款期限25年。

到了2023年,老何还了5年六十万房贷,房子总价跌了四五十万,但本金只还了不到20万。一过春节,他就开始办提前还贷手续。

在媒体报道中,这场“提前还贷潮”可以追溯到2022年8月。其时,为了刺激购房者入市,五年期以上LPR从4.45%下调为4.3%。到了2023年1月5日,央行和银保监会又联合发布通知,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。通知一下,30个城市调整了首套房贷利率,多地降到4%以下,“3时代”来临。

北京不属于可自主调整房贷利率下限的城市,但某银行主管老赵还是感受到了提前还贷对银行业务的压力,他所在的分行“一个月,房贷总额降了非常多”,累计还贷量远远大于放货量。很多人可能把年终奖都用在了还贷上。

钱不能砸手里

最近每次路过小区中介店面,老何心里都不是滋味。他300多万买的同小区同户型,现在挂牌价250多万。他想,实际成交价还能减小10万。

即使一直抱着房住不炒的心态,老何也会心理不平衡。“现在买房的人,房价房价比我低,利息利息比我低,心态崩了。”

老何说,自己是最典型的北漂购房样本,从三四线小城市来北京工作,到了谈婚论嫁的年龄,靠两个人的一点积蓄,加上两个家庭倾力支持,买一套刚需房,此后几十年的时间里,把按时还房贷当做工作动力,一直努力下去。

从2022年开始,老何第一次想把“几十年”变成“十几年”。他计划每年多还5~10万,保持每月还贷额度不变,提前还的款项用来减少贷款期限,按这个进度,25年的贷款大概能用15年左右还清。

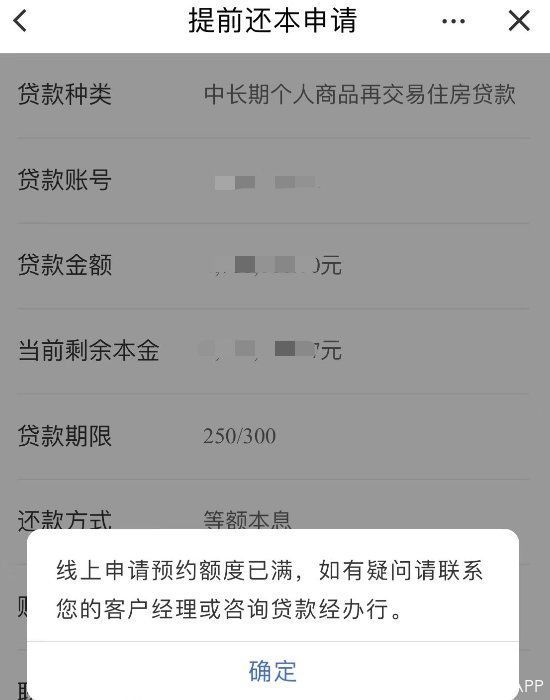

2023年春节后,老何打开手机银行提前还贷页面,准备申请第一笔十万元的提前还贷,看到的却是“线上申请预约额度已满,如有疑问请联系客户经理或咨询贷款经办行”的提醒。

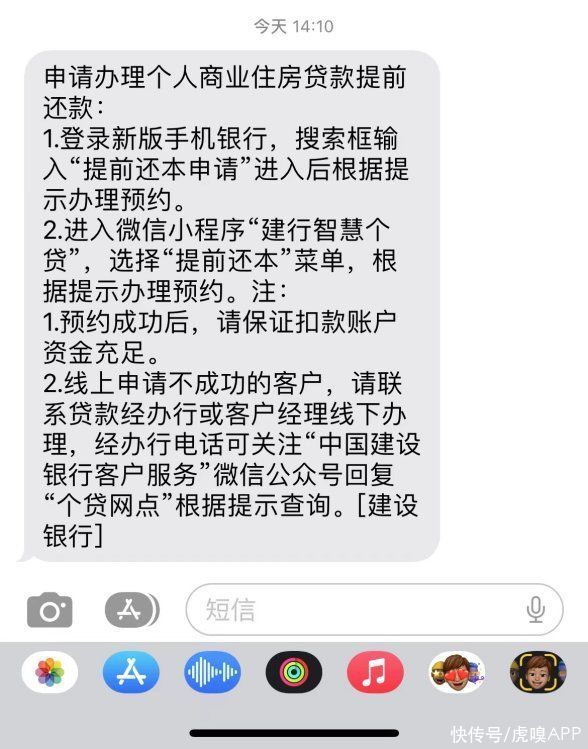

在银行的短信指引下,老何查询到贷款经办行贷款部电话,按要求电话预约还款。然而,这个电话号码从来没有打通过。在电话提示的“早九点到下午五点”这个工作时间,这个号码永远处于正在通话中的状态,非工作时间则没有人接电话。老何用了两周的时间不断尝试,从未成功。

在老何快要绝望的时候,一个周末,他接到了银行的电话,告知他正在加班处理提前还贷业务,看到老何曾多次来电,所以回复询问是否需要办理。最终,老何被安排到2023年5月10日还款,到时需要携带证件到银行大厅办理。“阴差阳错地办成了。如果我第一次申请时银行让我等三个月还要去线下办理,我肯定会跟他们吵一架。但经历了半个月打不通电话之后,特别是看到那么多人办不成的时候,我竟然要庆幸自己三个月后就能还钱了。”

欠钱的人想还钱,被欠钱的人反倒推三阻四。提前还贷还要排号,购房者心塞,银行心塞,房产中介也心塞。在北京做中介的娇娇深受其苦:“二手房很多都是带着房贷的。之前我们交易一套有贷款的房子,两三个月就能走完流程了,现在卖家预约提前还款就排到三个月以后了,整个房屋交易流程走完,至少半年过去了。”娇娇笑称,前些年是发愁贷款批不下来,批了又发愁贷款迟迟不发放,现在倒好,开始发愁钱还不上了。

我有朋友圈里问过很多办理提前还款业务的朋友,发现在2021年甚至2022年,这项需求一般都能在线上顺畅地走完流程,并不存在“线上排不上,电话打不通,需要排队几个月才能还款”的情况。2022年11月,顺子在银行咨询提前还贷的时候,业务员还很痛快地告诉他:手机APP预约就行,不用排队。但顺子当时没行动。

2020年,顺子在老家河南信阳买了房子,贷款81万,利率6.3%。“房子不高端,利率实打实地冲到了山顶,朋友圈里还没谁比我利率高。”

怎么还最划算

顺子贷款的时候,对还款方式并没有很在意,但还款几年后,特别是房贷利率多次下降后,他再次拿起计算器算了一下房贷利息,越算越难受。按照6.3出头的利息,他贷款81万,30年还清,总还款额竟然有180万,比本金的两倍还多。

很多人提前还款的动力都是“不想再给银行打工了”,最难以接受的就是还来还去,一直在还利息。老何还了5年房贷,每月还一万多,截止当下本金部分只还了不到20万,他的还款方式也是等额本息。

一般来说,房贷的还法只有等额本金和等额本息二选一。选择等额本金,意味着每月的还款额度是分摊到每个月的本金数额加上上期剩余本金的利息。本金保持每期固定额度,利息逐月递减。选择等额本息,意味着每个月的总还款数额固定不变,其中本金所占比例逐月递增,利息所占比例逐月递减。

说起两种方式哪种更“划算”,银行主管老赵解释说,等额本金的名义利率和实际利率是一致的,但等额本息的实际利率一般要大于贷款合同里的名义利率,比如贷款合同里名义利率是5,实际利率可能达到5.8甚至超过6。

简单地说,等额本金从总数上看更划算,但前期还款额度较大;等额本息还款压力均摊到每个月,单月额度较小,但要还的利息更多。选择哪种方式,取决于个人诉求和实际情况。比如,银行批贷款的时候,会要求个人月收入达到第一个月还款额度的倍数,选等额本金的话,第一个月要还的额度太高,对于很多工薪族来说,很难达到。一个现实的情况是,越是现金流压力大,越是容易选择等额本息。

投资是花钱买信心

银行工作人员劝老何:“您只上浮了5%,按现在的lpr,利率只有4.6%,和现在首套房利率差不多,没必要提前还的。”。

老何反问:“你能给我推荐一个稳定收益4.6%的项目么?”工作人员不再说话。

疫情几年,很多人都选择了把钱留在手里应急,现在放开了,手里攒的钱找不到更好的去向了,拿来提前还贷,节省下的利息比很多理财产品都划算。深圳某大厂员工姗姗掰着手指头分析:“银行的保本理财收益最多3%;股票基金就不说了,我是赔了一大笔;现在房价要么在跌要么稳住,买房肯定不是个好选择;拿钱开个店?还是别闹了。一笔一笔算下来,提前还房贷就是最好的投资选择。”

据《财经》杂志报道,2022年,银行理财产品月度平均收益率只有2.09%,创了十年来的新低;理财产品累计为投资者创造收益8800亿元,是2016年来创造收益最少的一年。截止2022年末,银行理财市场规模27.65万亿元,同比下降4.66%。不少投资者选了割肉离场,巨额赎回也让银行伤筋动骨。

银行主管老赵很理解提前还款的客户,他算了一笔账:在北京,新发放的房贷利率在4.6%左右,存量房贷很多在5%以上,而目前发放的企业贷款利率只有3%,个人消费贷也不超过4%,这种情况下,家庭的投资策略自然会转向减债上。

业内公认房贷是最优质的贷款,一则利率高,二则有抵押,安全稳定,风险极低。借款人提前还房贷,意味着银行的收益减少。“北京的银行对公业务开展的都比较好,房贷利润在总利润中占的比重有限,影响相对小一点。很多小城市的银行,可能主要就靠房贷盈利,大量的提前还贷会对他们影响较大。”

老赵说,他最心痛的是大批优质客户的流失。客户还完房贷之后,跟银行也就没有联系的纽带,想再抓住这个客户就困难多了。

但是从宏观经济角度看,大规模的闲置资金都用来还房贷了,意味着用于消费,特别是大额耐用品消费的钱会变少,“用来买车的预算都用在了房贷上,买车计划又要推迟了。”

前几天,在一场媒体组织的提前还房贷专家直播讨论中,有房产专家认为目前的提前还贷热潮并不会持续太久,他的理由有三点:有经济能力提前还房贷的人数有限;近期买房人的房贷利率很低,不会像2018~2021年这批高利率买房人那样迫切提前还款;经济逐渐恢复之后,投资渠道会更多,钱会有更多流向。

正如老赵说的,投资买的就是信心,有对资产增值的信心,也有对自己未来收入提高的信心。

Tips:一些提前还贷攻略

• 什么时候还贷最划算?该不该提前还贷?

没有标准答案。理论上,无论是等额本息还是等额本金,都是越早还越划算的。

但一定要考虑清楚,这笔钱还上之后,就很难再贷到这种期限长达三十年、利息相对较低的贷款了。

• 用经营贷替房贷划算么?

经营贷,就是中介替你开一家公司,用公司名义贷款还房贷,然后你还这笔经营贷。利息能低到3%,远低于房贷。

这种行为风险极大,首先经营贷用于偿还房贷是违规的,一旦被发现银行可以收回。并且经营贷只能贷三年,三年后需要还上重新贷,又要再支付一遍手续费。

• 银行不让我提前还贷怎么办?

银行是不能拒绝你提前还贷的,也不敢拒绝。如果消费者找到银保监投诉,银行会被警告、罚款等。网上有人调侃不要轻易打举报电话,不然今天打电话明天就让你还款,钱还没到账呢……如果银行真的严重拖延,你还可以收集证据,要求银行赔偿你推迟还款这段时间的损失。

正常是没必要走到这一步的,可以先尝试这三步。

第一步先在手机app预约,目前大概率约不上。第二拨打贷款经办行贷款部门电话预约还款,比较难打通,但可以多打几遍,有成功概率。第三去银行网点排队预约,到这步基本就能约上了。一般会约在两三个月之后的某一天,让你带着手续来网点办理还款。

如果去网点预约还不成功,就可以尝试前面说的举报电话了。

• 不要全部还清房贷,可以留着一点抵税

很多人分享过攻略,就是保留少量房贷,每月几十块钱那种,可以抵扣1000元个税。目前操作简单无风险。但不排除卡bug的人多了,会出台类似多少钱以下的房贷不能抵扣这种规定。

本文来自微信公众号:BOSS直聘 (ID:bosszhipin),作者:刘亚洲,编辑:贾嘉、白话日报

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系[email protected]

如对本稿件有异议或投诉,请联系[email protected]End

想涨知识 关注虎嗅视频号!

宰胁凤1710公积金贷款计算器提前还款 -

甄殃关19425849156 ______ 公积金贷款提前还款计算,要根据还贷能力、房价成数、住房公积金账户余额和贷款最高限额四个条件来确定,四个条件算出的最小值就是借款人最高可贷数额.计算方法如下:按还贷能力计算公式,{(借款人月工资总额+借款人所在单位住房...

宰胁凤1710银行贷款提前还款计算器 -

甄殃关19425849156 ______ 一、商业银行提供的贷款计算器 该类计算器特点是依托银行网站平台,可信度较高;缺点是计算条件设置简单,以理论计算为主,不考虑实际.比如,日利率的计算公式一般是:日利率 =年利率/ 360 ;而银行提供的计算器一般是按365计算的,和实际有一定差异. 二、房产网站提供的贷款计算器 该类贷款计算器一般是以银行网站贷款计算器为基础,稍改或不改,缺点和上条类似.

宰胁凤1710剩余房贷一次还清利息怎么算 -

甄殃关19425849156 ______ 提前还款计算需要先知道你的贷款利率以及还款方式.假设你的房贷执行的是基准利率(以2013年1月基准利率6.55%为例),选择等额本息还款的话,按以下条件进行计算: 贷款金额:30万 贷款方式:商业贷款 第一次还款时间:2013年1月 ...

宰胁凤1710房贷提前还款可以吗?房贷提前还款有违约金吗,是多少呢?有提前还款的房贷利率计算器么? -

甄殃关19425849156 ______ 房贷是可以提前还款的,一般是第一年有违约金,也有银行是没有违约金.这个可以和你办理房贷的银行有约定的.提前还贷的计算器一般房产网站和金融网站都有的,你可以去 搜钱网 上用它的计算器算一下. 提前还房贷手续,流程和步骤: ...

宰胁凤1710如何轻松快速地使用贷款计算器? -

甄殃关19425849156 ______ 第一种方式:点击页面左边的“常用工具”. 第二种方式:通过页面左上方“了解项目”中的“实用工具”找到贷款计算器. 贷款计算器包括:购房能力评估、等额本息还款法、等额本金还款法、提前还款计算器、税费计算器、个人住房公...

宰胁凤1710提前还部分贷款计算?商业贷款,等额本息还款,也就是每月还款数不变,年利率为8.1075%,贷款年限25年 -

甄殃关19425849156 ______ 对于在较短时间内即要求提前还款的客户,各家银行均有不同的违约金要求.所以不建议你现在就提前还款、愿意提前归还部分或全部贷款,由于现行银行商业贷款年利率,因此在确定提前还贷时尽量不要跨过5年的时间段.提前归还部分贷款的,剩余贷款可按“月还款额不变,缩短贷款期限”或“贷款期限不变,月还款额减少”两种方式偿还,同样的,对于还款能力强的市民,建议采用前一种方式.

宰胁凤1710多次提前还贷怎么计算器 -

甄殃关19425849156 ______ 提前还贷还需要和贷款银行沟通,对方同意,然后重新计算利息.不是你存进去就有用的,存在里面银行是不认账的.

宰胁凤1710提前还房贷利率怎么算? -

甄殃关19425849156 ______ 在还款日不发生变化的前提下,提前还款的金额分为两部分,一部分为提前归还的本金,另一部分为提前归还的本金在前一个还款日到提前还款日期间的利息.可以通过我行贷款计算器尝试计算,登录招行官网右下方找到“理财计算器”--“个人贷款计算器”](试算结果仅供参考),具体还款信息您可以联系经办行,或者拨打客服-2-1-4进入贷款人工咨询确认.】 【注】1.还款后以改变后的剩余本金为新本金,以上一还款日为起息日,重新计算月供;2.若还款日为扣款日,还须归还当期应扣本息;3.同时若您的这笔贷款有逾期,申请提前还款之前还需要您还清截止还款当日的不良贷款包括:逾期本金、欠息、罚息、复息.

宰胁凤1710提前还贷利息怎么算 -

甄殃关19425849156 ______ 1、提前偿清所有本金,按照偿清日期截止那天银行核算利息为准.2、下载房贷计算器.能很直观的看到你的还款情况.以及剩余本金.提前还款时得先把提前还款部分存入银行.具体金额以银行计算为准.