通货膨胀房价会贬值吗

文:华创证券研究所所长助理 、首席宏观分析师 张瑜

事项

3月美国CPI同比5%,预期5.1%;核心CPI同比5.6%,预期5.6%。季调CPI环比0.1%,预期0.2%;季调核心CPI环比0.4%,预期0.4%。

核心观点

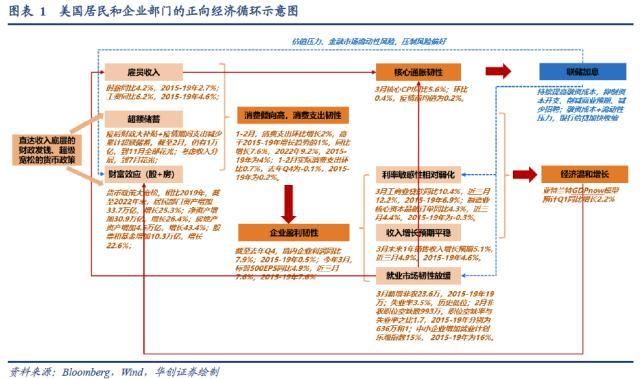

当下美国通胀有一个“魔力圈”:居民超额储蓄+收入强劲+财富效应→消费支出韧性→企业盈利韧性→利率敏感性减弱+收入预期稳定+就业市场韧性→薪资增长以及消费和经济韧性。联储大幅加息正通过两条路径缓速这个循环圈:一是持续提高融资成本,抑制资本开支、减少就业招聘,融资成本提升和流动性压力加快银行信贷收缩;二是高利率对资产价格估值施加负面影响,削减居民财富效应。还有三种情况或会加速打破这个“怪圈”:一是居民超额储蓄最早在7月左右耗尽;二是银行加速收紧信贷给就业和通胀降温;三是金融市场和利率敏感部门出现流动性甚至债务风险,资产价格大幅贬值。从概率看,第一种情况相对较为确定,第二种情况尚不明晰,第三种情况更难预测。目前来看,这些情况还不在眼前。

再考虑到结束加息的必要条件还是核心通胀降至联储认定的可持续的合意水平,但年内基本很难实现(预计下半年核心CPI同比难回3.5%以下)。预计联储5月继续加息25bp,届时是否进一步收紧要看期间数据情况(5-6月会议期间各有两次非农和通胀数据),年内降息概率不大。后续关注三条线索:一是居民超额储蓄消耗进度,二是就业和通胀放缓速度,三是银行信贷收紧情况。

报告摘要

如何理解当下美国通胀的韧性?从一个“魔力怪圈”说起

当下美国就业、薪资和通胀仍具韧性,主要是存在一个居民和企业部门的“魔力怪圈”,如何理解?分四点来看:

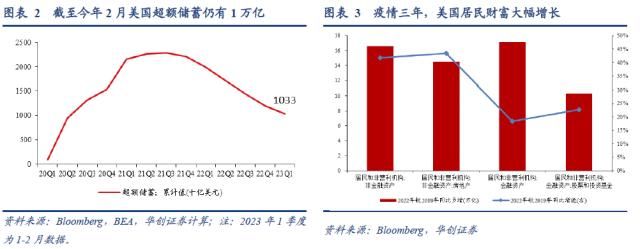

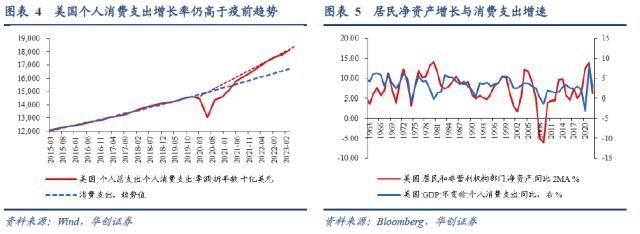

1)疫情之后美国财政进行直达收入底层的大补贴,叠加同期美联储超级宽松的货币政策,给居民部门带来的丰厚的超额储蓄和强大的财富效应。截至21年3季度,居民部门累计了2.3万亿美金超额储蓄。21年4季度以来,超额储蓄消耗为消费支出提供了强力支撑,到今年2月,美国居民的超额储蓄大概还有1万亿,按照现有支出趋势,到11月才会全部耗尽;即便考虑到超额储蓄的收入阶层分布,也能支撑到今年7月才耗尽。疫情三年,美国居民财富急剧增长。相比2019年,截至2022年末,居民部门的资产增加33.7万亿,增长25.3%;净资产增加30.9万亿,增长26.4%;房地产资产增加4.5万亿,增长43.4%;股票和基金增加10.3万亿,增长22.6%。

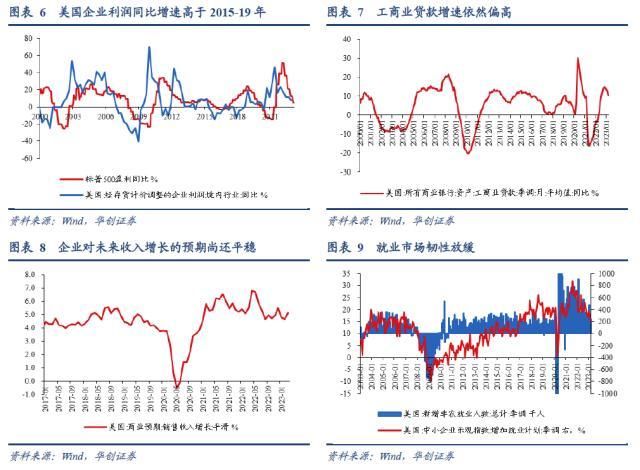

2)居民部门积累的超额储蓄,疫情期间大幅净资产增长带来的财富效应,以及经济修复带动的强劲收入增长,共同推动在高利率背景下的消费支出韧性。截至今年1-2月份,美国个人消费支出环比增长2%,高于2015-19年增长趋势的1%;同比增长7.6%,2022年9.2%,2015-19年则为4%。1-2月的实际消费支出环比0.7%,去年Q4为-0.1%,2015-19年为0.2%。联储在3月会议纪要中也提到“1月和2月支出有所回升…归因于就业增长强劲、实际可支配收入增加以及家庭继续消耗疫情期间积累的过剩储蓄”。美联储去年11月的一篇notes提出,房价上涨对名义支出和实际支出均有显著正向影响。

3)然后是企业部门,居民消费支出的韧性支撑企业的盈利,进而减弱企业经营的利率敏感性、收入增长预期平稳和就业市场韧性。截至去年Q4,美国境内企业利润同比增速7.9%;2022年全年为11.7%,2015-19年为0.5%。3月工商业贷款同比10.4%,近三月为12.2%,2015-19年是6.9%;制造业核心资本品新订单同比4.3%,近三月4.4%,2015-19年为-0.3%。截至3月,亚特兰大联储发布的未来1年销售收入增长预期录得5.1%,近三月为4.9%,2015-19年为4.6%。就业市场依然偏强(《加息结束看什么信号?经济还是通胀?》),在3月联储会议纪要提到,“供需不平衡状况有所改善…劳动力需求继续大大超过劳动力供应”。

4)循环过来,就业韧性支撑薪资增速缓降,继续为消费支出“添油”;消费支出、就业和企业盈利的韧性,又支撑着当下的核心通胀以及经济温和增长(即便地产投资在高利率下大幅下降),经济增长则利于财富效应。如此,美国居民部门、企业部门之间形成了一个经济正向循环。截至4月10日,亚特兰特联储的GDP NOW模型预计Q1经济同比增速为2.2%。

这个循环“魔力圈”在美联储大幅加息以坚决抗通胀的背景下,正在通过两条路径缓速:一是加息会持续提高融资成本,从而抑制企业资本开支、削减商业预期、减少就业招聘,融资成本提升和流动性压力也会加快银行信贷的收缩,有助于抑制需求和通胀。二是高利率对资产价格估值施加负面影响,叠加金融市场的点状流动性事件,共同压制市场的风险偏好,削减居民财富效应。

目前来看,有三种情况会加速打破这一循环。一是居民超额储蓄最早在7月以后耗尽,居民消费丧失一大助力。二是银行业加速收紧信贷给就业和通胀降温。三是高利率环境下,金融市场和利率敏感部门出现流动性风险甚至债务风险,带来资产价格大幅贬值。从概率来看,第一种情况是相对较为确定的,第二种情况尚不明晰,联储认为“(银行业的情况)可能会导致信贷状况有所减弱,在融资成本上升和对流动性的担忧加剧的情况下,一些银行可能会收紧贷款标准…(但)现在满怀信心地评估信贷紧缩对经济活动和通胀的影响程度还为时过早”。第三种情况更难预测。目前只出现了点状的银行业流动性问题,政策工具也作了很好应对,美国银行体系依然“健全和有弹性”,其他部门(比如市场关心商业地产市场)也没到风险压力的程度。

截至3月的就业、薪资和核心通胀依然较强,尤其是核心通胀,下行幅度可能会慢于市场预期,基准预计下半年核心CPI同比增速难以回落到3.5%以下,中枢可能在4%左右。复盘1980年代至今历次加息周期结束时的数据表现和联储声明,结束加息的必要条件一定是核心通胀降至联储认定的可持续的合意水平,目前而言,年内大概率看不到这种情况的出现,联储也提示“仍然高度关注通货膨胀风险”。预计联储5月继续加息25bp,届时是否进一步收紧政策,要看期间的数据放缓情况(5-6月会议期间各有两次非农和通胀数据),联储年内降息的概率不大。

后续密切关注三条线索:一是美国居民超额储蓄的消耗进度,二是就业和通胀数据的放缓速度,三是银行信贷收紧的情况。

3月CPI数据简述:整体通胀被高基数拖累,核心通胀仍有韧性

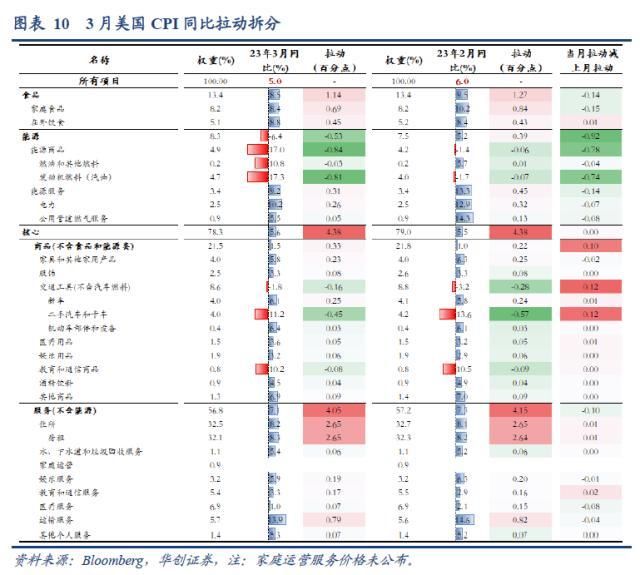

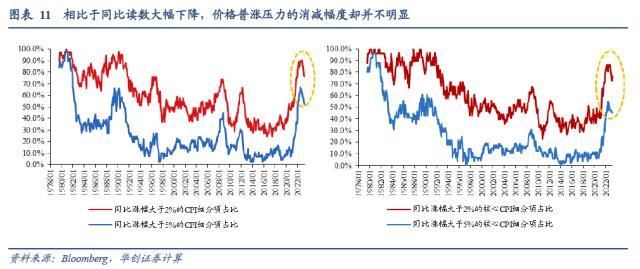

受去年同期俄乌冲突带来的能源价格高基数影响,美国CPI同比大幅放缓至5%,略低于5.1%的海外预期;核心CPI同比则小幅上行至5.6%,符合预期。相比于同比读数大幅下降,价格普涨压力的消减幅度却并不明显,整体的通胀宽度仅小幅收窄,而核心通胀宽度甚至略有扩大。

CPI环比上涨0.1%,低于预期的0.2%,家庭食品转跌,国际能源价格调整带来的汽油价格下跌是主因。核心CPI上涨0.4%,符合预期,但相比于疫情前0.2%的平均水平,当下美国核心通胀涨价动能仍然较强。

房租环比增速回落、同比增速基本见顶是一个好信号,但二手车推动的核心商品通胀可能会对冲房租增速下行的影响。主要住所租金和业主等价租金上涨0.5%,随着持续租约租金赶上新租约租金的变化,CPI口径租金涨幅开始收窄,二季度基数走高,整体租金同比增速基本见顶,后续趋于下行,也会带动核心通胀中枢下台阶,考虑到就业市场是韧性放缓,下行斜率不会很陡峭。此外,本月二手车价格降幅收窄(-0.9%),对核心商品价格的拖累明显减弱,Manheim二手车价格对CPI口径价格有2个月左右的领先,该指数1月以来显著反弹,后续二手车价格大概率转涨,一定程度上会对冲房租增速下行,支撑核心通胀韧性。其他核心服务价格继续普涨,体现在交通服务(1.4%)、酒店住宿(2.7%)、个人服务(0.5%)、教育通信(0.3%)和家庭公用事业服务(0.3%)方面。此外,餐饮价格虽不统计在美国的核心CPI里,但其维持在0.6%的高位,仍能侧面体现当前薪资和就业韧性对服务消费的支撑。

风险提示:美国经济、就业和通胀形势超预期,流动性恶化超预期。

报告目录

报告正文

一、美国通胀的“魔力圈”如何打破?

自去年美联储大幅加息已有一年,但美国就业、薪资和通胀仍具韧性,新增非农就业、时薪增速和核心通胀的下行速度都很慢。我们尝试构建从居民、企业、联储和金融部门的简单循环来理解这个现状,也提出了三种加速打破这一循环圈的情景。

首先,疫情之后,美国财政进行直达收入底层的大补贴,叠加同期美联储超级宽松的货币政策,给居民部门带来的丰厚的超额储蓄和强大的财富效应。

疫情爆发后,美国政府给居民进行了三轮直接现金发放,出台失业金补助和利息减免等政策,叠加疫情期间消费支出的减少,截至21年3季度,居民部门累计了2.3万亿美金的超额储蓄。21年4季度以来,超额储蓄消耗为消费支出提供了强力支撑,截至今年2月,美国居民的超额储蓄大概还有1万亿,按照现有支出趋势,到11月才会全部耗尽;即便考虑到超额储蓄的收入阶层分布(联储notes估算,前75%收入群体超额储蓄主要来自于财政刺激,最高25%收入群体的超额储蓄来自于支出减少,中低收入群体的超额储蓄更容易转换为消费),超额储蓄中的50%归属于中低收入群体,以此估算,超额储蓄也能支撑到今年7月才耗尽。

美联储为稳定经济和就业,疫情后实行超级宽松的货币政策,泛滥的流动性大幅推高资产价格,居民财富急剧增长。相比2019年,截至2022年末,居民部门的资产增加33.7万亿,增长25.3%;净资产增加30.9万亿,增长26.4%;房地产资产增加4.5万亿,增长43.4%;股票和基金增加10.3万亿,增长22.6%。

接下来,居民部门积累的超额储蓄,疫情期间大幅净资产增长带来的财富效应,以及经济修复带动的强劲收入增长,共同推动在高利率背景下的消费支出韧性。

1-2月份,美国个人消费支出环比增长2%,高于2015-19年增长趋势的1%;同比增长7.6%,2022年9.2%,2015-19年则为4%。1-2月的实际消费支出环比0.7%,去年Q4为-0.1%,2015-19年为0.2%。

联储在3月会议纪要中也提到“1月和2月的(实际消费者)支出有所回升…归因于就业增长强劲、实际可支配收入增加以及家庭继续消耗疫情期间积累的过剩储蓄”。

美联储去年11月的一篇notes提出 [1] ,房价上涨对名义支出和实际支出均有显著正向影响,房价影响非住房通胀的主要机制是通过住房财富效应引起的需求变化来进行。可参见我们海外论文双周报第14期《关于反通胀,历史会告诉我们什么?》的第三篇。

然后是企业部门,居民消费支出的韧性支撑企业的盈利,进而减弱企业经营的利率敏感性、收入增长预期平稳和就业市场韧性。

企业盈利增长仍具韧性。截至去年Q4,美国境内企业利润同比增速7.9%;2022年全年为11.7%,2015-19年为0.5%;今年3月,标普500指数的EPS同比为4.9%,近三月是7.6%,2015-19年则是7.6%。

企业部门的利率敏感性减弱。截至今年3月,美国工商业贷款同比为10.4%,近三月为12.2%,2015-19年是6.9%;制造业核心资本品新订单同比4.3%,近三月4.4%,2015-19年为-0.3%。

对未来收入增长的预期平稳。截至3月,亚特兰大联储发布的未来1年销售收入增长预期录得5.1%,近三月为4.9%,2015-19年为4.6%。

就业市场依然偏强,联储3月会议纪要表示,“供需不平衡状况有所改善…劳动力需求继续大大超过劳动力供应”。3月新增非农就业23.6万,2015-19年为19万;失业率3.5%,处于历史低位;2月非农职位空缺数993万,职位空缺率与失业率之比1.7,2015-19年分别为636万和1;中小企业增加就业计划乐观指数15%,2015-19年为16%。

循环过来,就业韧性支撑薪资增速缓降,继续为消费支出“添油”;消费支出、就业和企业盈利的韧性,又支撑着当下的核心通胀以及经济温和增长(即便地产投资在高利率下大幅下降),经济增长则利于财富效应。如此,美国居民部门、企业部门之间形成了一个经济正向循环。这个循环在美联储大幅加息以坚决抗通胀的背景下,正在通过两条路径缓速:一是加息会持续提高融资成本,从而抑制企业资本开支、削减商业预期、减少就业招聘,融资成本提升和流动性压力也会加快银行信贷的收缩,有助于抑制需求和通胀。二是高利率对资产价格估值施加负面影响,叠加金融市场的点状流动性事件,共同压制市场的风险偏好,削减居民财富效应。

截至4月10日,亚特兰特联储的GDP NOW模型预计Q1经济同比增速为2.2%。

目前来看,有三种情况会加速打破这一循环。一是居民超额储蓄最早在7月以后耗尽,居民消费丧失一大助力。二是银行业加速收紧信贷给就业和通胀降温。三是高利率环境下,金融市场和利率敏感部门出现流动性风险甚至债务风险,带来资产价格大幅贬值。从概率来看,第一种情况是相对较为确定的,第二种情况尚不明晰,联储认为“(银行业的情况)可能会导致信贷状况有所减弱,在融资成本上升和对流动性的担忧加剧的情况下,一些银行可能会收紧贷款标准…(但)现在满怀信心地评估信贷紧缩对经济活动和通胀的影响程度还为时过早”。第三种情况更难预测。目前只出现了点状的银行业流动性问题,政策工具也作了很好应对,美国银行体系依然“健全和有弹性”,其他部门(比如市场关心商业地产市场)也没到风险压力的程度。

截至3月的就业、薪资和核心通胀依然较强,尤其是核心通胀,下行幅度可能会慢于市场预期,我们基准预计下半年核心CPI同比增速难以回落到3.5%以下,中枢可能在4%左右。复盘1980年代至今历次加息周期结束时的数据表现和联储声明,结束加息的必要条件一定是核心通胀降至联储认定的可持续的合意水平,目前而言,年内大概率看不到这种情况的出现,联储也提示“仍然高度关注通货膨胀风险”。预计联储5月继续加息25bp,届时是否进一步收紧政策,要看期间的数据放缓情况(5-6月会议期间各有两次非农和通胀数据),联储年内降息的概率不大。

后续密切关注三条线索:一是美国居民超额储蓄的消耗进度,二是就业和通胀数据的放缓速度,三是银行信贷收紧的情况。

二、3月美国CPI数据解读

主要受去年同期能源价格高基数的影响,3月美国CPI同比大幅放缓至5%,略低于5.1%的海外一致预期;核心CPI同比则小幅上行至5.6%,符合预期。

3月美国CPI同比5%,彭博一致预期5.2%,前值6%;核心CPI同比5.6%,彭博一致预期5.6%,前值5.5%。

去年3月,俄乌冲突带来能源价格的高基数,布油现货均价调升至119美金/桶,今年3月只有78.7美金/桶,同比降幅33.8%;CPI口径汽油价格则同比下降17.3%。

食品、天然气、医疗和运输服务价格涨幅回落,汽油价格降幅扩大,上述合计,边际拖累CPI下行约1个百分点。二手车价格跌幅收窄,边际拉动CPI上行约0.12个百分点。

相比于同比读数的大幅下降,价格普涨压力的消减幅度却并不明显,整体的通胀宽度仅小幅收窄,而核心通胀宽度甚至略有扩大。

同比涨幅过2%、5%的CPI细项比例分别为76.1%、52.1%,上月则为77.5%、54.9%。

同比涨幅过2%、5%的核心CPI细项比例分别为76.5%、45.1%,上月为72.5%、45.1%。

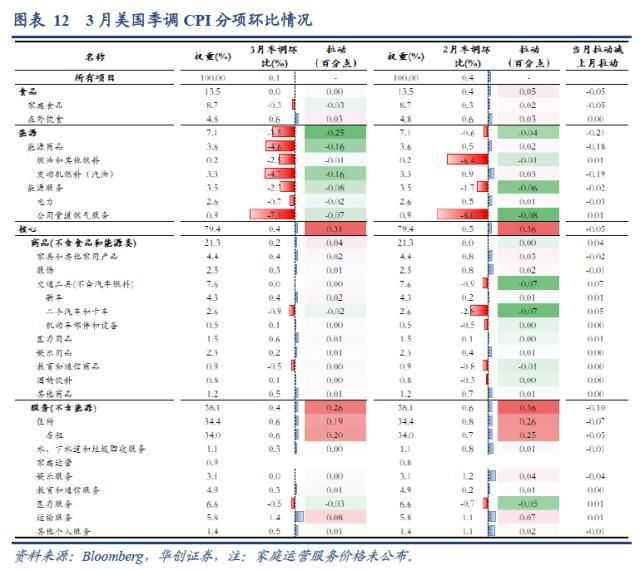

环比来看,CPI上涨0.1%,低于预期的0.2%,主要是肉禽蛋菜价格降幅较大,带动家庭食品价格环比转跌,是2020年9月来首次下降,目前尚难判断趋势。银行事件冲击下,国际能源价格调整,天然气和汽油价格下跌也给CPI带来了较大的下拉压力。

核心CPI上涨0.4%,符合预期,但相比于疫情前0.2%的平均水平,当下美国核心通胀的涨价动能仍然较强。二手车价格降幅收窄,对核心商品价格的拖累明显减弱,Manheim二手车价格对CPI口径价格有2个月左右的领先,该指数1月以来显著反弹,后续二手车价格大概率转涨,一定程度上会对冲房租增速下行,支撑核心通胀的韧性。主要住所租金上涨0.5%,业主等价租金上涨0.5%,随着持续租约租金赶上新租约租金的变化,CPI口径租金涨幅开始收窄,二季度基数走高,整体租金同比增速基本已经见顶,后续将逐渐下行,也会带动核心通胀中枢下台阶,但考虑到就业市场是韧性放缓,下行斜率不会很陡峭。由工资韧性推动的核心服务价格继续普涨,体现在交通服务、酒店住宿、个人服务、教育通信和家庭公用事业服务方面,娱乐服务价格放缓至零增长。此外,餐饮价格虽然不统计在美国的核心CPI里,但其维持在0.6%的高位,仍能侧面体现当前薪资和就业韧性对服务消费的支撑。

整体:3月季调CPI上涨0.1%,预期0.2%,前值0.4%;季调核心CPI上涨0.4%,预期0.4%,前值0.5%。

非核心:能源价格跌幅扩大至3.5%,汽油价格下跌4.7%,这与银行事件冲击下的国际能源价格调整有关;天然气价格下跌7.1%。食品价格环比持平,其中,家庭食品价格下跌0.3%,在外就餐价格上涨0.6%。

核心商品:耐用品中,二手车价格下跌0.9%,娱乐耐用品价格下跌0.3%,家具及家用设备价格上涨0.3%。非耐用品价格继续普涨,比如服装和鞋(0.3%)、娱乐非耐用品(0.7%)、家居用品(0.5%)、药品(0.5%)。

租金:整体租金涨幅0.6%,其中,主要住所租金上涨0.5%,业主等价租金上涨0.5%,酒店住宿价格上涨2.7%。

其他核心服务:由工资韧性推动的核心服务价格继续普涨,运输服务(1.4%)、教育和通信服务(0.3%)、公用事业(0.3%)、其他个人服务(0.5%)。受健康保险价格调整影响,医疗服务价格下跌0.5%。

[1] Aladangady, Aditya, Elliot Anenberg, and Daniel Garcia (2022). "House Price Growth and Inflation During COVID-19," FEDS Notes. Washington: Board of Governors of the Federal Reserve System, November 17, 2022, https://doi.org/10.17016/2380-7172.3228.

具体内容详见华创证券研究所4月13日发布的报告《【华创宏观】 美国通胀的“魔力圈”如何打破?——3月美国CPI数据点评 》。

本文源自券商研报精选

","gnid":"998dd4b89d72f0c0a","img_data":[{"flag":2,"img":[{"desc":"","height":"379","title":"","url":"https://p0.ssl.img.360kuai.com/t011c70e0bbc304c2f8.jpg","width":"640"},{"desc":"","height":"249","title":"","url":"https://p0.ssl.img.360kuai.com/t01e251274d21f4f0e1.jpg","width":"640"},{"desc":"","height":"234","title":"","url":"https://p0.ssl.img.360kuai.com/t011875a92344e5f98c.jpg","width":"640"},{"desc":"","height":"470","title":"","url":"https://p0.ssl.img.360kuai.com/t010eb9ffb0b4c7f37d.jpg","width":"640"},{"desc":"","height":"575","title":"","url":"https://p0.ssl.img.360kuai.com/t01c278f705aa41636a.jpg","width":"640"},{"desc":"","height":"269","title":"","url":"https://p0.ssl.img.360kuai.com/t01c6faa58a373cd96b.jpg","width":"640"},{"desc":"","height":"570","title":"","url":"https://p0.ssl.img.360kuai.com/t0148c443ba702db80c.jpg","width":"640"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1681432680000,"pure":"","rawurl":"http://zm.news.so.com/5a35f79f37f544a241dcc093b8051976","redirect":0,"rptid":"453e8099290c6693","rss_ext":[],"s":"t","src":"金融界","tag":[{"clk":"keconomy_1:cpi","k":"cpi","u":""},{"clk":"keconomy_1:就业","k":"就业","u":""},{"clk":"keconomy_1:美国","k":"美国","u":""},{"clk":"keconomy_1:张瑜","k":"张瑜","u":""}],"title":"张瑜:美国通胀的“魔力圈”如何打破?

谭胡霄1614请问在现在通货膨胀的时代,买房是好的选择吗? -

任饺剂17846347360 ______ 不是...因为现在国家进行宏观调控,所以房价可能下降,就算不下降也不会过快的增长,所以可以考虑其他的投资......

谭胡霄1614未来二年房子会掉价吗 -

任饺剂17846347360 ______ 从以下几方面来看吧: 1.人民币浮动值稳定,所以房子的价格不会降.但房子的实际成本并未改变,所以大多数房子不会降价. 2.房子供过于求,所以房子会贬值.加上人口老龄化和新生人口降低,房子的投资价值减少,所以房子会贬值. 3.经济下行压力过大,其它行业不景气,将导致流入房地产行业的炒作资金减少,所以房子不会涨价. 4.房地产危机加重,银行缩贷,导致地产业流向资金减少,导致一部分地产企业倒闭,由于羊群效应,加速地产业萧条.所以房价不会涨. 5.中国资金外流,精英阶层加速外流,失去强大内需.所以房子不会涨价.

谭胡霄1614房子以后还会增值吗? -

任饺剂17846347360 ______ 会,房产只能增值不会贬值

谭胡霄1614房价有降的机会吗

任饺剂17846347360 ______ 不会了因为现在是因为通货膨胀的预期,钱会贬值,所以大家都换成有价物,只有房产和股票才是最好的躲避通货膨胀最好的武器.现在是房价不正常的时候,不是因为贵,而是现在还很便宜,那些没有质量的房子可以和那些好房子同样价钱,就说明现在的房子还很便宜,到了有一天当社会没有承接力的时候,就会发现什么是好的.[你说呢?]

谭胡霄1614今年房价到底会升还是会降?

任饺剂17846347360 ______ 我看是不会降,因为现在是因为通货膨胀的预期,钱会贬值,所以大家都换成有价物,只有房产和股票才是最好的躲避通货膨胀最好的武器.现在是房价不正常的时候,不是因为贵,而是现在还很便宜,那些没有质量的房子可以和那些好房子同样价钱,就说明现在的房子还很便宜,到了有一天当社会没有承接力的时候,就会发现什么是好的.

谭胡霄1614为什么房价突然变得很高,反而越多人去买? -

任饺剂17846347360 ______ 因为新房的市场很大,对于现代年轻人新婚一族,刚需很大,马群地处江边,比邻仙林大学城,南京地铁2号线,4号线,房价自然会高,靠近学区房、地铁口的房价不会便宜到哪里去的.人民币握在手里,一旦遇到2008年全球金融危机势必会...

谭胡霄1614通货膨胀一定会导致储蓄存款贬值,这句话对不对? -

任饺剂17846347360 ______ 基本上是对的.现在通货膨胀一直存在,其实无论是储蓄存款还是理财基金或者手里的现金都一样,它们都在无时不刻的处在通货膨胀之中,而且通货膨胀肯定会造成货币贬值,比如原来花几元钱就能买到的东西现在要花几十甚至上百元就是这个道理,

谭胡霄1614今后房价是涨还是跌 -

任饺剂17846347360 ______ 涨.国家新政出台后,各地的承诺都是说未来一年涨幅不超10%左右.GDP在涨,其它物价都在涨,所以房价也会涨,只是涨幅相对要降低.

谭胡霄1614如果没有调控,房价上涨率超过通胀率会怎么样 -

任饺剂17846347360 ______ 个人认为目前通胀就是经济发展的必要条件,保持一定的通胀率并一直持续下去本身就是受各国追捧和欢迎的,现在也缺少稳定的经济火车头国家. 汇率方面,咱的货币超发基本都是由于美金的各种流入和大笔的建设投资,所以虽然超发,但结果是对内贬值,对外升值.这年头各国都在比着贬值争取增加出口,所以他们必然欢迎咱升值.对内的贬值就是你我的真实感受,但如楼下所说,房价不飙升贬值会更厉害.既然反正得货币超发,吹楼市泡沫比吹民生产品强多了,所以大家心安理得的往里投钱.