默认约束的主要特征

(文:邵翔/李潇宇)

今年货币政策宽松的力度到底够不够?这一问题背后答案是理清当下以及明年货币政策取向的重要线索:降息两次,但经济回升偏缓且实际利率高企;MLF与逆回购续作用的更多,但降准依旧谨慎(没有突破每年50bp的默认空间),市场利率持续紧俏:加之年末中央经济工作会议改进货币供应规则,控增量、调存量——今年的货币政策不可谓不积极,但总让人有种“意犹未尽”的感觉。

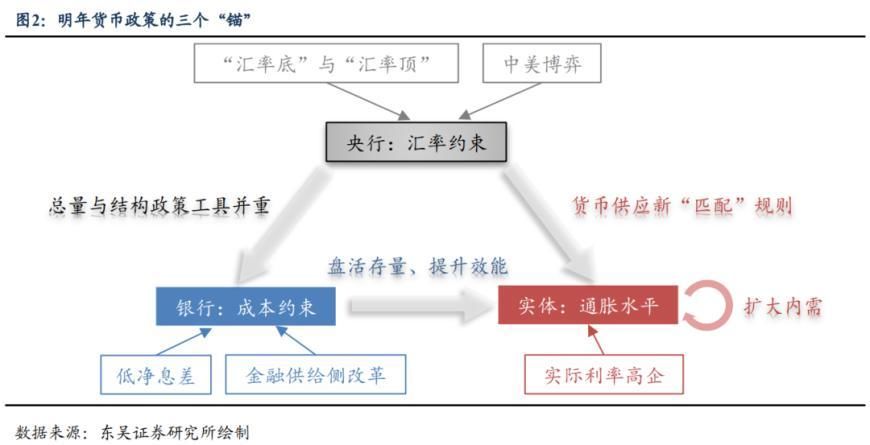

如何理解这些变化?核心是央行近期面临的目标权衡与能力边界。内外权衡中选择了汇率,内需宽松阶段性让步于流动性收紧,而明年汇率政策影响权重依旧不低;传统总量工具也临近边界,一方面银行净息差空间逼仄,政策利率下调空间受限;另一方面实体信心回升受阻,低通胀水平成为货币撬动内需的拖累。我们认为汇率约束、银行成本、通胀水平,是把握明年货币政策取向的三个“锚”。

展望2024年,外部压力与内部桎梏下货币政策料将逐步趋稳,注重资金直达实体,工具进退可控:我们预计1)降息方面,跟随美联储的情境下存在空间,但LPR的降幅可能小于MLF;2)降准方面,存在50bp的常态调降空间,但或难成为临时补充流动性的最优选择;3)信贷投放“质大于量、价”,结构性、定向性工具会发挥更大的作用;4)关注汇率升值超调,可能成为宽松的触发器。

1、除了“汇率底”,还有“汇率顶”

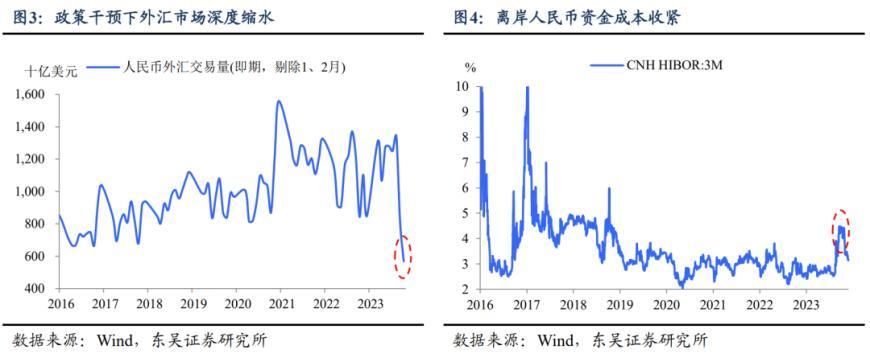

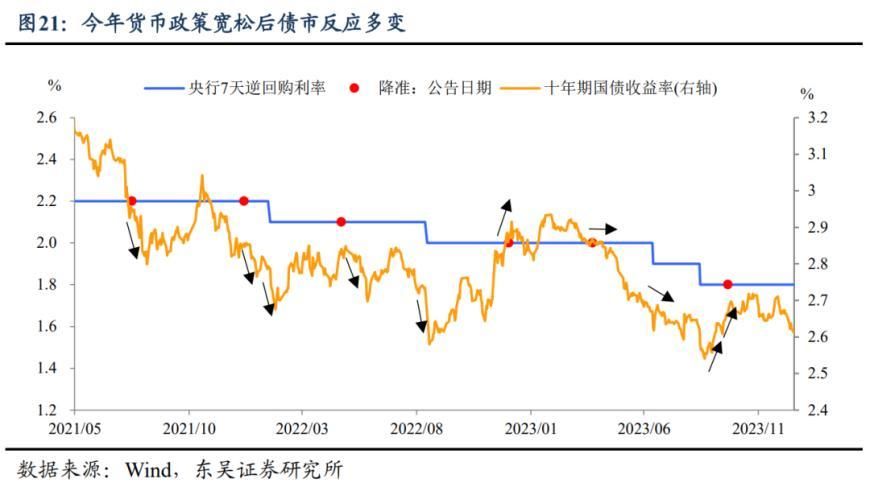

今年第三季度以来,货币政策“汇率底”的特征越来越明显:一是化债初期降准预期的落空,代之以价格更贵的MLF,二是在岸不提降息,离岸主动管理(3M-Hibor抬升、外汇交易量收紧,人民币汇率随美元走弱而快速回升)。我们认为这是央行在稳增长与金融防风险的综合考量下,阶段性提升了汇率调控的政策顺位,而2024年这一考量同样重要(参考报告《2024年展望:汇率破7的“动机”和意义》)。

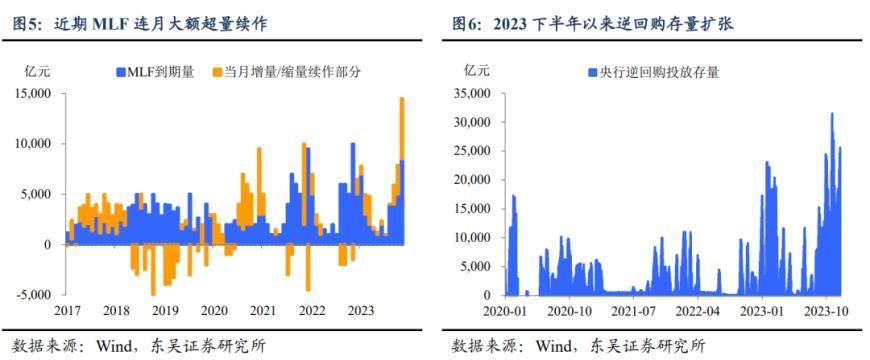

基本面现状与汇率贬值双向承压下,央行呵护市场流动性的意愿依然明确,但结构性、有成本的工具更受偏好:四季度以来对降准等低成本的资金投放偏向谨慎,多以逆回购、MLF有价工具超额续作的方式补充商业银行流动性,调控资金“量增价稳”。

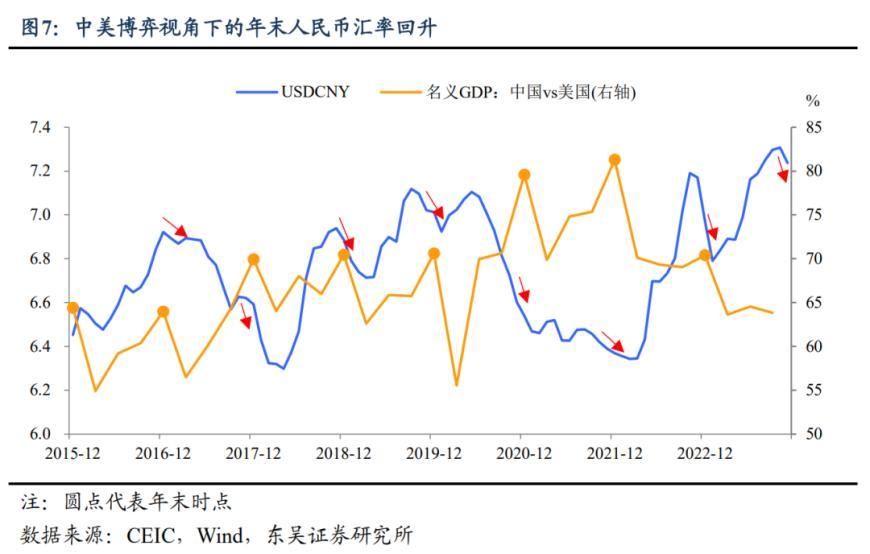

展望2024年,中美竞争以及掌握人民币资产定价权的诉求下“稳汇率”依旧是重要一环。中央经济工作会议中强调“把推进中国式现代化作为最大的政治”。回顾历史,人民币汇率每当临近年末时均有边际回升趋势,意味着政策也在考量可比维度下中美经济增速的成绩博弈。

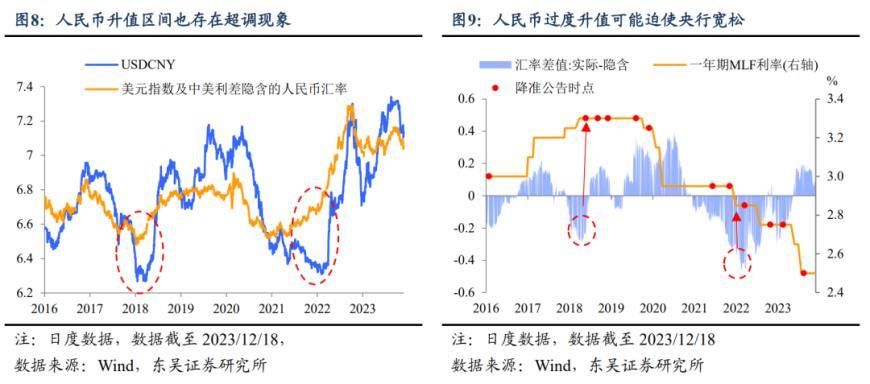

除了“汇率底”,也得关注“汇率顶”。2024年美元走弱背景下,人民币的升值压力在政策视角下并非无虞。观察历史上人民币汇率与美元指数的走势,汇率超调现象在人民币升值压力区间同样存在;且相对于贬值,央行对升值压力调控的经验与工具均偏少,历史上2018年初与2021年末的两次升值超调均伴随着央行降准或降息的总量宽松操作,而后续回归合理水平也是主要受到外部事件驱动(中美贸易摩擦,疫情防控)而非政策调控。

因此,我们提示在近期汇率市场深度不足的环境下,如果明年“人民币升”快于“美元降”可能使得央行被迫进行额外宽松,毕竟升值超调的汇率也会拖累国内需求与通胀。

2、绕不开的“银行底”

近年来国内银行“有些忙”,作为逆周期调节背景下稳经济和防风险的“第一线”,既要定向支持、降低实体融资成本;还是地方化债、房企风险化解的主力;本身还面临金融供给侧改革推进。

任务多意味着负担重,一是银行贷款定价持续下行至历史低位,而存款定期化又使成本难以压降,资金空转、贮藏停转的现象持续。今年第三季度商业银行平均净息差回落至1.73%,已低于监管对银行净息差1.8%的合意标准。结合央行近期慎用降息,反映此后利率成本端调降或优先于资产端,在新一轮存款降息展开前,LPR-MLF难有进一步下降空间。

二是财政发力与房企出清的压力落在银行。截至12月17日,全国已有27个省市发行1.38万亿特殊再融资债。与此同时近期房企出险问题持续,国有大行陆续表态拟进一步支持房企融资,若最终方案落地,地产供给问题将边际缓解,但也势必进一步增加银行的风险敞口与负担。考虑到金融稳定防风险的诉求,利率宽松的成本正在上升。

3、愈受关注的“通胀缺口”

从稳定价格预期到调整货币供给规则,中央对通胀水平的关注度正在不断提升,本质上是意图扭转实际利率高企对经济回升的阻碍。那么该如何做到?直接的方法是扩大消费需求,带动价格上升;第二种则是继续降息,不过结合汇率与银行以上两部分的分析,前者的优先级或许更大。

以实体的角度,价格水平已经切实影响到利率调降对需求的撬动效力。低通胀环境与地产等资产价格调整下,1年期LPR两次调降,存量房贷降息落地,而居民部门贷款增速未见明显起色,M1同比下探,反映企业预期改善程度不足,货币贮藏需求反而攀升,资金效率与空转问题备受关注。

对此,中央今年也有两个重要表述,一是货币供应与经济增长及“价格水平预期目标”相匹配,二是“盘活存量资源”。

以M2-名义GDP缺口的角度,新的匹配机制加入了价格目标,意味着政策逆周期力度应锚向“再通胀”预期,保持适度的增速,而非受限于偏低的名义数据,避免出现“通胀疲软——名义GDP走弱——信贷增长匹配放缓”的紧缩循环;而“盘活存量”关注的是过程,关注目前现实偏高的M2-名义增长“增速差”,通过优化资金空转与内部结构的方式,逐步使缺口收敛、增速匹配。

以史为鉴,历史上货币供应与名义经济增速的缺口是如何“弥补”的?我们认为有三次值得关注:第一次是1998年前后,前期地方和国企快速扩张,遭遇亚洲金融危机的发酵,出口和内需双双承压,金融压力上升;此后在国企部门改革与银行控制不良贷款规模的情况下,央行在1998至1999年间多次降准降息,财政部同时发行特别国债支持内需;第二次是2008至2009年,金融危机引发的大衰退冲击中国出口贸易与企业盈利,央行多次降息降准+国常会快速出台“四万亿计划”托底国内需求,名义经济增速迅速反弹,同时2009年底央行因为担心经济过热开始控制信贷使得缺口迅速弥合;第三次是2015年至2017年,美联储紧缩、全球需求放缓的背景下,国内通过棚改货币化扭转地产下行的趋势,随后金融强监管与供给侧改革(使得通胀回升)同步推进,M2-GDP缺口负向走阔。

而当下的缺口收敛可能相对缓慢温和:货币供给增速预计缓幅回归新匹配规则,斜率低于以往的货币宽松退坡和监管趋严;名义经济增长预计在货币控增量、调存量的思路下更依赖经济的企稳和通胀的回升。

4、展望2024年:政策宽松新思路

分析至此,不难看出年末多政策之间的择优决策意图,更具效率的“宽财政”在货币内外均衡的压力下先行落地。财政注重撬动,货币主动补位,今后一段时间央行的政策取向更加注重长期与短期、稳增长与防风险之间平衡。

思路的变化导向央行工具使用的变化,基于政策目标的迭代与银行、实体部门的现实权衡,我们对2024年的货币政策判断有四:1)降息方面,跟随美联储的情境下存在空间,但LPR的降幅可能小于MLF;2)降准方面,存在50bp的常态调降空间,但或难成为临时补充流动性的最优选择;3)信贷投放“质大于量、价”,结构性、定向性工具会发挥更大的作用;4)关注汇率升值超调,可能成为宽松的触发器。

汇率约束的松绑程度决定了货币宽松的想象空间,在此前的汇率展望篇,我们预计2024美元中枢将边际下降,但难出现趋势性的贬值,虽然外部压力的缓解有限,但方向确定,至少反映明年央行货币政策的最终目标边际上能有更多的对内主动权。

同时,鉴于今年以来经济复苏期间政策发力与需求修复存在时滞,央行的用于观测政策效果的中介目标准则有所变化。回到央行表述“更为合理把握对货币供应量与名义经济增速基本匹配的认识”,我们认为央行意在跳出传统使用同期M2、社融与名义GDP增速差衡量政策效力的单一角度,拓宽观测政策效力时限与准则,提升经济再通胀重要性。

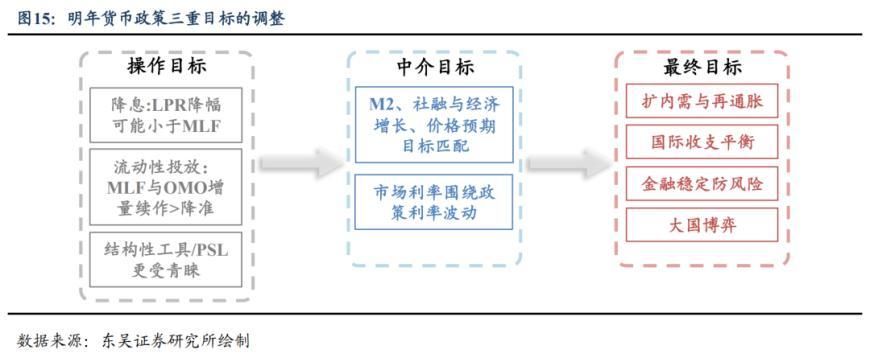

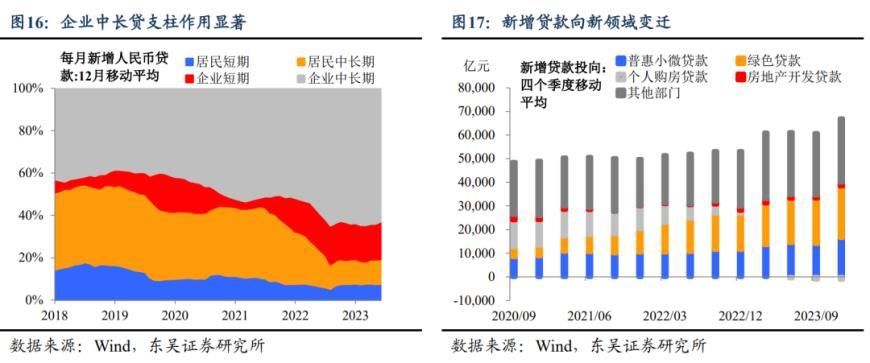

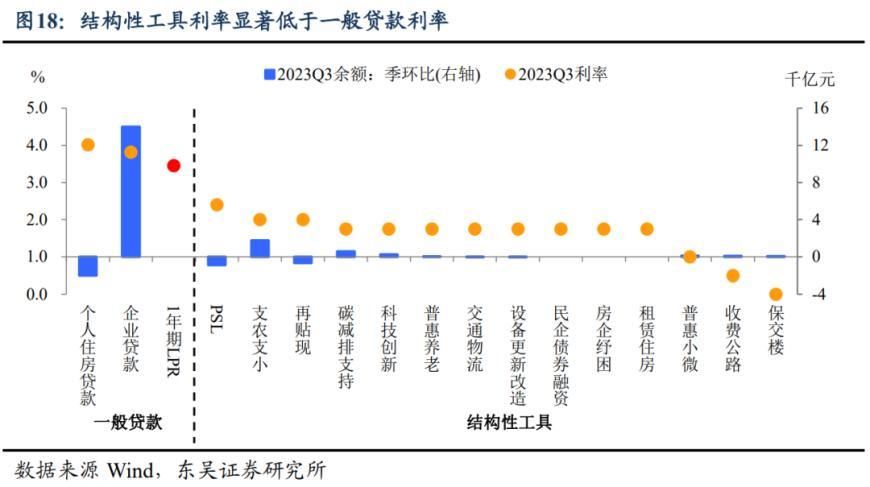

这意味着在三重目标的货币政策调控框架下,央行的操作目标也应做相机调整。一是价格方面,总量与结构并行:将更多低成本金融资源转向科技创新、先进制造、绿色发展领域和中小微企业,支持地产基建领域“三大工程”,从融资结构上实现“推动实体经济融资成本稳中有降”;降息节奏关注美联储,考虑银行压力,LPR调降幅度可能延续小于MLF的趋势。

二是数量方面,盘活存量,减轻空转:政策表态上,央行在三季度货政执行报告中罕见设专栏讨论盘活存量资金,亦在金融机构座谈会上强调“以信贷增长的稳定性促进经济稳定增长”。我们预计后续的工作重点将聚焦于信贷投放的政策属性以及存款利率调降,平滑明年全年信贷投放,把握好货币供给的总闸门“不松不紧”,以化解M2-M1剪刀差反映的广义存贷款空转现象,并通过证券化重组等方式盘活低效资金。

因此,结构性、定向性工具可能会发挥更大的作用,而降准类的“一次性”手段或更为慎重。随着存款准备金率在今年两次调降后接近历史低值,后续MLF、OMO等含期限价格工具或取代成为主要的流动性投放渠道。货币政策决策可能向着的灵活性与结构性调整,注重资金直达实体,工具进退可控。

综上,在货币宽松趋稳与需求缓步回升的背景下,我们预计2024年M2同比降至9.8%,财政发力及实体信心复苏带动社融存量同比回升至10.0%,社融-M2剪刀差有望回正。

货币宽松新思路对市场意味着什么?明年央行面临的汇率与利率目标权衡意味着政策信号意义趋于多样,即政策宽松不代表货币市场宽松,汇率升值不代表股市上涨。观察历史,2022年中以来的降息降准类货币宽松常常会使市场利率边际回升。

因此,对于债市,博弈货币宽松后续影响的难度上升,利率波动性加大。对于权益,信贷对基本面的领先关系或有所减弱,关注资金投放结构转型带来的机会。

风险提示:政策定力超预期;美国经济 2024 年超预期出现萎缩,美联储提前大幅降息,美元大幅下跌,人民币大幅升值;货币供应总量与节奏超预期。

本文源自券商研报精选

","gnid":"96749adefb8d7bbe7","img_data":[{"flag":2,"img":[{"desc":"","height":"522","title":"","url":"https://p0.ssl.img.360kuai.com/t010333b1e64406643b.jpg","width":"870"},{"desc":"","height":"445","title":"","url":"https://p0.ssl.img.360kuai.com/t012bf851e49c305003.jpg","width":"870"},{"desc":"","height":"358","title":"","url":"https://p0.ssl.img.360kuai.com/t01e607d83c669bf798.jpg","width":"870"},{"desc":"","height":"360","title":"","url":"https://p0.ssl.img.360kuai.com/t011134cd106db18e6c.jpg","width":"870"},{"desc":"","height":"554","title":"","url":"https://p0.ssl.img.360kuai.com/t01a14eac8926aa563a.jpg","width":"870"},{"desc":"","height":"383","title":"","url":"https://p0.ssl.img.360kuai.com/t01c531f72dedb1dbd3.jpg","width":"870"},{"desc":"","height":"385","title":"","url":"https://p0.ssl.img.360kuai.com/t017c8f2e5f1bedf765.jpg","width":"870"},{"desc":"","height":"554","title":"","url":"https://p0.ssl.img.360kuai.com/t018249fd8a4e1aabc8.jpg","width":"870"},{"desc":"","height":"362","title":"","url":"https://p0.ssl.img.360kuai.com/t01157cc76f4cf577eb.jpg","width":"870"},{"desc":"","height":"363","title":"","url":"https://p0.ssl.img.360kuai.com/t01c6b21e9a7b4166d2.jpg","width":"870"},{"desc":"","height":"487","title":"","url":"https://p0.ssl.img.360kuai.com/t011991688c2190b2d9.jpg","width":"870"},{"desc":"","height":"517","title":"","url":"https://p0.ssl.img.360kuai.com/t01894fdc942cc76eac.jpg","width":"870"},{"desc":"","height":"482","title":"","url":"https://p0.ssl.img.360kuai.com/t019234f41faf317e3f.jpg","width":"870"},{"desc":"","height":"491","title":"","url":"https://p0.ssl.img.360kuai.com/t018f6b6465ccc920ba.jpg","width":"870"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"pika","pub_time":1703119800000,"pure":"","rawurl":"http://zm.news.so.com/6c1c15f757b856994515b5979e7b9782","redirect":0,"rptid":"f19f07b5ea727600","rss_ext":[],"s":"t","src":"金融界","tag":[{"clk":"keconomy_1:货币政策","k":"货币政策","u":""}],"title":"东吴宏观:汇率约束、银行成本、通胀水平,是把握明年货币政策取向的三个“锚”

蔚官蒲4292名词解释:锁存器....触发器... -

殷风育13752305944 ______ 锁存器:锁存器是一种存储逻辑信号的电路,由触发器构成,不同的是它的输出端有输出使能控制,它可以使输出状态不随输入端状态的变化而改变,处在保持状态.http://eelab.sjtu.edu.cn/kejian/shudian/netpages/dig4_1.htm 触发器在进行数据...

蔚官蒲4292数据库事务处理的方法?

殷风育13752305944 ______ 1:事务的特征: ACID A atomic 原子性,一个事务是一个不可分割的单位 C constency 一致性 一个事务开始结束后,数据完整性约束没有被破坏 约束:Fk/pk/not null/unique/check I isolation 隔离性 一个事务的执行,与其他事务的关系 D durable...

蔚官蒲4292MySQL的事物怎么失效了 -

殷风育13752305944 ______ MYSQL事务处理失效原因 最近项目中使用mysql数据库时出现一个问题,运用spring的事务注解(@transaction)来管理事务时,发现用事务注解@transaction标记的方法里,如果出现异常,事务并没有回滚,而是直接提交到了数据库,刚开始...

蔚官蒲4292SQL删除约束的问题.. -

殷风育13752305944 ______ 区别不大,加了表示显式的指定约束名称. 以下约束类型供参考: 1.主键约束:要对一个列加主键约束的话,这列就必须要满足的条件就是分空 因为主键约束:就是对一个列进行了约束,约束为(非空、不重复) 以下是代码 要对一个列加主键...

蔚官蒲4292要约的表现形式

殷风育13752305944 ______ 要约的表现形式主要有以下几种:1、对特定的人发出(方式有口头,书面,电话,电子邮件等网络通讯设备)2、要约内容具体明确(必须包括货物名称,数量,价格).3、表明一旦承诺便受该要约的约束.根据《合同法》第14条规定:要约是希望和他人订立合同的意思表示,该意思表示应当符合下列规定:(一)内容具体确定;(二)表明经受要约人承诺,要约人即受该意思表示约束.

蔚官蒲4292jdbc有哪些事务,各个事务特点? -

殷风育13752305944 ______ ANSI标准定义了4个隔离级别标准: •READ UNCOMMITTED:最低级别的隔离,通常又称为dirty read,它允许一个事务读取还没commit的数据,这样可能会提高性能,但是dirty read可能不是我们想要的. •READ COMMITTED:在一个事务...

蔚官蒲4292oracle的约束中为什么不能有子查询? -

殷风育13752305944 ______ Oracle的约束中不能使用子查询是规则,但可以使用内置函数、where从句等.不能使用子查询原因应该是查询语句的结果集是动态的,不固定.有时查询结果集使现有记录满足约束条件,但有时查询结果集使现有记录违背了约束条件,这就使得表变的异常了.

蔚官蒲4292为什么发电机放置久后一般发不出电 -

殷风育13752305944 ______ 发电机一般多采用“自激”励磁方式提供磁场,而自激建立磁场的过程是利用铁心中的“剩磁”,当发电机放置太久而剩磁消失时,它无法为自己建立初始的微弱磁场. 这种情况下,只需要外加一点点励磁,发电机就可以发出一点“电”,并加大了励磁,电压升高,励磁电流进一步加大,直至达到额定输出.