2023年10月17日央视新闻联播

2022年,受政策引导、经济下行和融资需求不振等因素影响,市场流动性维持宽松,政策利率两次下调,国内主要利率均呈下行态势,实体经济融资成本保持在低位。

2023年,货币政策将维持怎样的格局?中国民生银行首席经济学家温彬及团队认为,在“精准有力”基调下,货币政策将继续稳健宽松,预计2023年仍有两次降准操作,4月和10月是窗口期。

2022年货币政策稳中偏松

国内主要利率均呈下行态势

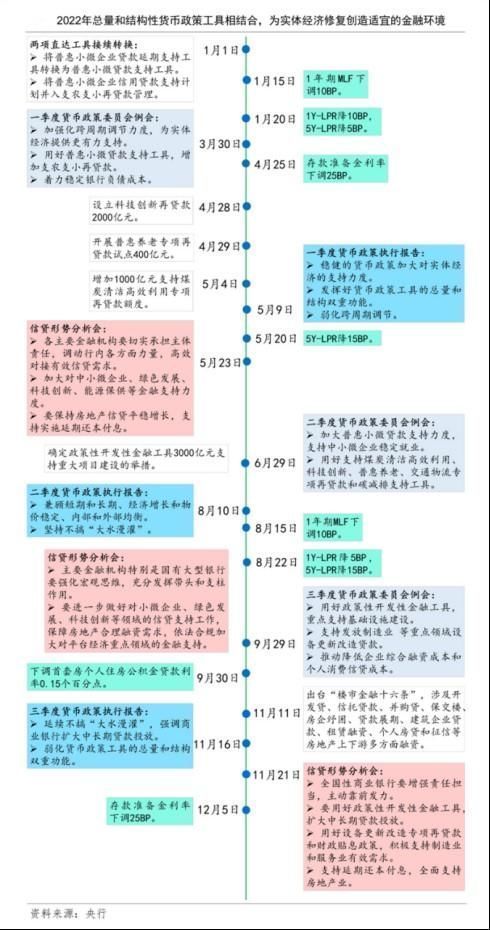

2022年,面对疫情多发散发、房地产周期下行、俄乌危机、海外持续加息等超预期因素冲击,我国经济下行压力和金融市场扰动加大。为统筹疫情防控和经济社会发展,一揽子稳经济政策不断加码,货币政策保持稳中偏松基调,综合运用降准降息、政策性开发性金融工具、结构性再贷款工具等稳增长举措,对经济修复形成有效支撑。

受政策引导、经济下行和融资需求不振等因素影响,2022年市场流动性维持宽松,各主要利率均呈下行态势,实体经济融资成本保持在低位。

一是主要政策利率两次下调。1月和8月,央行两次下调1年期MLF、7天逆回购等主要政策利率,二者均累计降低20个基点至2.75%和2.0%。

二是货币市场利率延续低位运行。4月以来,货币市场利率持续低位运行,7月、8月,DR007均值分别降至1.56%、1.42%,远低于2%的政策利率中枢。9月以来,流动性开始收紧,资金利率中枢呈持续回升态势,但仍低于政策利率水平。

三是1年期同业存单利率整体处于MLF利率下方。8月,1年期同业存单利率一度下行至1.90%的低位,与MLF的利差高达85个基点。11月以来,同业存单利率快速回升,1年期同业存单利率已回归至MLF利率附近。但整体来看,1年期同业存单利率仍处于MLF利率下方。

四是贷款利率持续下行至历史低位。2022年,在政策利率下行、“资产荒”和刺激信贷需求下,1年期和5年期以上LPR分别累计下调15个基点和35个基点,调降幅度大幅增加。与此相对应,各项新发放贷款利率持续下行,且降幅大于LPR降幅。贷款利率的大幅下行,也使得银行净息差持续承压。

五是商业银行存款挂牌利率7年来首次调降。在2022年4月央行确立以10年期国债收益率和1年期LPR为参考的存款利率调整机制后,9月15日,六大行集体下调了人民币存款挂牌利率,其中活期下调5个基点,三年期定期利率下调15个基点,其他期限利率下调10个基点,并带动其他银行实现不同程度的下调,以引导存款成本下行。而上次调降存款挂牌利率还是在2015年10月。

整体来看,LPR改革以来政策对存款利率的引导作用仍偏弱,2022年存款利率降幅明显低于贷款利率降幅,使得商业银行净息差降至有数据以来最低。2022年三季度,商业银行净息差为1.94%,同比大幅收窄13个基点,极大侵蚀银行盈利和安全垫空间。

六是债市收益率震荡下行,10年期国债利率中枢整体下移。2022全年,债市收益率震荡下行,截至12月27日,10年期国债收益率在2.58%-2.92%区间震荡,相较于2021年2.77%-3.28%的区间整体下移。

七是美联储加息下,美元存贷款加权平均利率大幅攀升。2022年以来,以美联储为代表的主要经济体央行纷纷选择加息以抗击通胀,令国际金融市场出现大幅震荡。美联储连续大幅加息也令美元存贷款利率快速上行,存贷款利差大幅收窄。其中,6-12个月美元贷款加权平均利率已由2021年末的0.98%大幅升至2022年9月的4.18%。

与此同时,人民币贷款加权平均利率仍在持续走低,令市场主体对境内美元贷款的需求减少。金融机构外汇信贷收支表显示,境内外汇贷存比持续走低。在此情况下,6个月以上的美元贷款加权平均利率和大额美元存款加权平均利率之间的利差明显收窄,2022年9月存贷利差已接近于0。

2023年货币政策维持稳健宽松格局

降准降息仍有空间

展望2023年,我国经济将步入内外需增长动能转换期,发展面临的内外部环境和条件有所改善,宏观经济指标将较上年有所回升。

但在外需回落、国内市场需求和信心仍需提振下,2023年经济恢复的基础尚不牢固,在稳增长、扩内需诉求和海外加息约束弱化下,2023年货币政策难以收紧,将继续呈现出总量型和结构性并举的特征,实体经济融资成本保持在较低区间。

总体来看,2023年总量政策仍可期待,更好满足实体经济需要,保持流动性合理充裕。

12月2日,易纲行长表示“央行现在重点关注的是经济增长,货币政策非常宽松;中国当前通胀率约2%,预计明年中国通胀仍将保持在温和区间”。

12月16日,中央经济工作会议指出“继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度”,“积极的财政政策要加力提效;稳健的货币政策要精准有力,要保持流动性合理充裕,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配”。

12月17日,刘国强副行长谈到2023年货币政策走向时强调“总量要够,结构要准”。总量要够就是明年货币政策的力度不能小于今年,需要的话还要进一步加力。总量要够,既包括更好满足实体经济的需要,也包括保持金融市场流动性合理充裕,资金价格维持合理弹性,不大起大落。

上述表述均意味着加力巩固经济增长仍是2023年货币政策的首要考虑目标,将加大对货币需求的引导,通过降准、降息等政策工具“有力”推进宽信用进程;同时,2023年经济增长仍需要财政的加力支持,提高财政赤字需要低成本发债融资的支撑,亦需要货币政策维持偏宽松态势;此外,2023年国内通胀温和可控,叠加海外货币收紧节奏将逐步放缓,内外部环境对国内货币政策的约束均较小。

预计2023年仍有两次降准操作,二季度和四季度概率较高(4月和10月是窗口期)。

一是为应对结构性流动性短缺框架,为银行定期提供长期稳定资金,降准仍有必要。每隔一段时间,央行会通过再贷款、超额续作MLF、降准等方式,深度释放一次中长期流动性。自2021年以来,央行宣布全面降准的时点分别为2021年7月、2021年12月、2022年4月、2022年11月,即每间隔大概半年左右,央行会深度释放一次流动性。

二是一季度稳增长政策集中发力显效和信贷“开门红”之后,若经济修复的可持续性和斜率弱于预期,不排除二季度初会适时通过降准等操作进一步加大逆周期调节,巩固经济回稳向上态势。

三是2023年银行司库负债在10-11月迎来到期峰值,需要降准等操作来减缓负债端压力。2022年10-11月,同业存单利率“非理性”上行,就是在司库负债集中到期压力下,市场“有价无量”,造成机构竞相提价,形成“羊群效应”,伴随着央行降准等“外力”介入而逐步稳定。

预计2023年一季度政策利率仍有一定下调空间。一是即使经济有所反弹,仍需政策利率保持较低水平支持经济复苏,预计7天逆回购、MLF等政策利率还将保持低位,不排除进一步小幅下调可能。二是上半年美联储预计加息至顶,对我国政策利率的约束进一步降低。三是2022年8月以来,国常会、央行三季度例会和三季度货币政策执行报告等,均提出“推动降低企业融资成本和个人消费信贷成本”,表明让利实体、刺激需求,仍是政策引导方向。特别是考虑到经济主体尤其是中小企业在全球生产成本上行和疫情反复影响下较为脆弱,居民“缩表”意愿较强,需要持续降低融资成本以促投资、扩消费、激活力。同时,在银行净息差持续承压下,进一步降融资成本仍有赖于后续政策利率下调和银行负债端成本改善。

预计2023年结构性货币政策工具将继续配合财政、产业政策稳增长,并扩大精准滴灌范围,呈现“增量、扩面、降价”等特征,在解决宽信用不足的同时着力调结构、降成本。在开发性金融工具、碳减排支持工具、科技创新、普惠小微等领域继续扩容,在消费、新市民、能源安全、信息科研等领域预计加码;在大行和涉农类金融机构之外,再贷款工具将更多惠及股份行和城商行,以促进宽信用提速;1.75%的再贷款投放预计成为“新常态”,部分替代MLF,成为商业银行边际负债成本定价锚,推动降低商业银行负债成本(上市银行平均负债成本1.95%,助力改善银行边际成本20个基点左右)。

2023年本币存贷款利率维持低位

美元存贷款利率仍有上行空间

展望2023年,我国经济将步入内外需增长动能转换期,发展面临的内外部环境和条件有所改善,宏观经济指标将较上年有所回升。但在外需回落、国内市场需求和信心仍需提振下,2023年经济恢复的基础尚不牢固,在稳增长、扩内需诉求和海外加息约束弱化下,2023年货币政策难以收紧,将继续呈现出总量型和结构性并举的特征,实体经济融资成本保持在较低区间。

2023年,尽管货币政策维持稳中偏松,但总体流动性和融资环境将边际改变,短端资金利率底部企稳、延续向上的态势预计不变。

需要注意的是,若后续经济增速修复加快,货币市场和同业存单利率等存在快速上升并突破政策利率的可能。但在整体偏宽松的货币政策支持下,市场利率总体仍可控,预计在政策利率上下震荡。

存量贷款方面,11月22日国常会提出“引导银行对普惠小微存量贷款适度让利”以及当前稳地产、促消费的重要性,2023年降低存量普惠小微贷款利率和存量高成本按揭贷款利率预计将是重要落地方向,以达到推动降低企业融资和个人消费信贷成本目的。

增量贷款方面,企业融资需求回暖将推动新增贷款利率有所企稳,2023年贷款利率将不会延续2022年的快速下行态势;但在政策利率引导和支持实体需求下,新增贷款利率预计仍在低位运行,LPR仍有5-10个基点下调空间,优质企业贷款利率整体或维持在3.8%-4%水平,按揭贷款利率或下行至3.5%-3.8%水平。

尽管历史上存款利率调整频率较低,但在2022年存款利率定价机制调整后,货币政策向银行存款挂牌利率的传导效率已明显提升。2023年存款利率市场化改革有望进一步推进,存款价格继续下行可以期待,为降低企业融资成本打开空间。

此外,由于商业银行净息差已降至近十几年来的最低水平,在贷款利率延续低位运行趋势下,商业银行自身也有较强的动力继续下调存款挂牌利率。2023年,存款成本改善优先于贷款定价,存款挂牌利率或较大程度跟上LPR的调整幅度,部分期限存款挂牌利率存在10-15个基点的下调空间,从而使得存贷款利率的联动效应进一步增强。

随着经济平稳恢复,居民投资、消费意愿回升,2023年定期存款占比上升趋势预计有所放缓,但在经济景气度整体下行、银行理财频频破净等情况下,存款定期化现象短期不会结束,继续对银行整体存款成本形成推升。2023年商业银行存款成本刚性犹存,并对息差造成挤压。

2023年经济基本面整体表现将好于今年,但仍需在多方呵护下前行,资金面维持合理充裕,资金利率逐步向政策利率靠拢,将带动2023年长端债市利率中枢小幅上移。10年期国债利率中枢预计在2.85%左右,整体波动范围在2.70%-3.0%,节奏上二季度预计出现年内高点。

2023年一季度,经济数据相对滞后,在疫情全面放开、政策延续发力以及信贷“开门红”等预期共同推动下,10年期国债利率预计将维持在当前相对高位。二季度经济增长有望快速提升,长端利率年内高点或出现在二季度开端,中枢明显上抬。下半年政策力度或有所减弱,存贷款利率维持低位,或引导债市利率中枢小幅下移。此外,降成本导向下,2023年下半年存贷款利率仍将处于相对低位,在利率传导下,债券利率中枢或小幅下移。

最后,在全球经济衰退征兆愈发明显的情况下,2023年美元指数仍有较大幅波动的可能,届时人民币或再度面临一定贬值压力。同时,随着美联储加息峰值可能抬高,境内美元贷款的吸引力会进一步下降,相反高利率叠加美元升值预期或使得美元存款的吸引力上升,可能加剧银行美元资产负债表的失衡。

作者:欣欣

视觉设计:吴越佳

视觉总监:张秀菊

编辑:王一川

监制:雨天

","force_purephv":"0","gnid":"9ec0b7ffc154d8a92","img_data":[{"flag":2,"img":[{"desc":"","height":"930","title":"","url":"https://p0.ssl.img.360kuai.com/t019070477eb33dc65d.jpg","width":"490"},{"desc":"","height":"267","title":"","url":"https://p0.ssl.img.360kuai.com/t017c3fc93e98836be0.jpg","width":"554"},{"desc":"","height":"191","title":"","url":"https://p0.ssl.img.360kuai.com/t019fe6a440b9d1636a.jpg","width":"554"},{"desc":"","height":"355","title":"","url":"https://p0.ssl.img.360kuai.com/t01aad346ed4d0a73c6.jpg","width":"499"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1672908360000,"pure":"","rawurl":"http://zm.news.so.com/469edbf3065905817fad4ae0496b630b","redirect":0,"rptid":"d5f47f2bdc45e9dc","s":"t","src":"中国财富网","tag":[{"clk":"keconomy_1:央行","k":"央行","u":""},{"clk":"keconomy_1:lpr","k":"lpr","u":""},{"clk":"keconomy_1:货币政策","k":"货币政策","u":""}],"title":"【中国财富·智库专栏】 温彬:2023年将有两次降准,4月和10月是窗口期

越丁峰9702023年7月9号100天以后是哪天? -

劳到叶17573985932 ______ 题主你好,依题意可得,其计算过程如下:100一(31一9)=7878一31一30=17所以2023年7月9号100天后是10月17号.希望我的回答能帮到你.

越丁峰97010月17日、18日考什么试?

劳到叶17573985932 ______ 房地产估价师;拍卖师(纸笔作答);注册城乡规划师;勘察设计行业(注册土木工程师:岩土、港口与航道工程、水利水电工程《5个专业》、道路工程.注册电气工程师《2个专业》.注册公用设备工程师《3个专业》.注册化工工程师.注册环保工程师.注册结构工程师《一级》).10月18日,注册结构工程师(二级);统计(初级、中级、高级).

越丁峰9702022年10月17放产假158天后是几月几号 -

劳到叶17573985932 ______ 休产假从2022年3月17日,产假158天,到7月15号左右结束产假是从你开始请假的一天开始算,158个自然日后结束.中途的法定节假日和周末休息日也都算产假,不能跳过.有些人理解产假是158个工作日,这是不正确的.所以宝妈们请假时注意了,千万别搞错了.另外产假期间应发的工资和福利都是正常发放和享有.

越丁峰9702009年10月17日出生到2023年6月26号一共有多少天? -

劳到叶17573985932 ______ 2009年10月17日出生到2023年6月26号,一共有(5000)天,365*(2023-2009-1)+3+(31*1-17)+30+31+31+28+31+30+31+26=5000(天)