cgt药物研发

估值重塑,往日盛景不再。

估值重塑,往日盛景不再。文|黄绎达

编辑|郑怀舟

来源|36氪财经(ID:krfinance)

封面来源|IC Photo

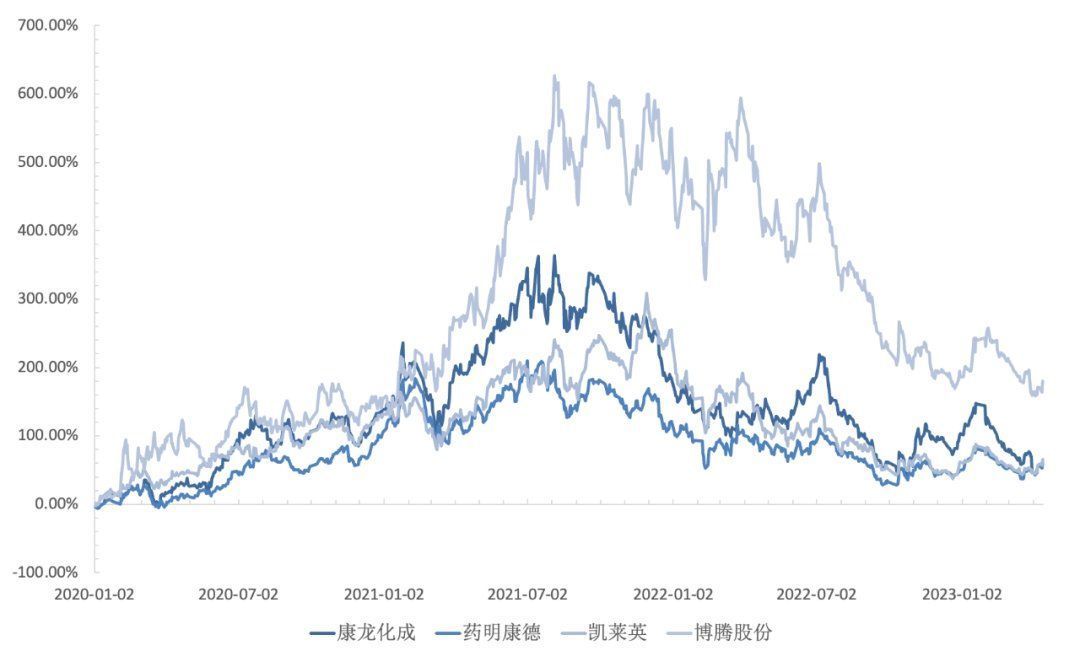

3月31日,CXO(医药研发外包)龙头之一的康龙化成A股单日暴跌了14%,港股暴跌甚至接近18%。尽管从今年2月开始,康龙的股价一直在下行调整,但这公告业绩后的暴跌还是引发了市场热议。

康龙化成A股走势,资料来源:wind,36氪

康龙化成A股走势,资料来源:wind,36氪

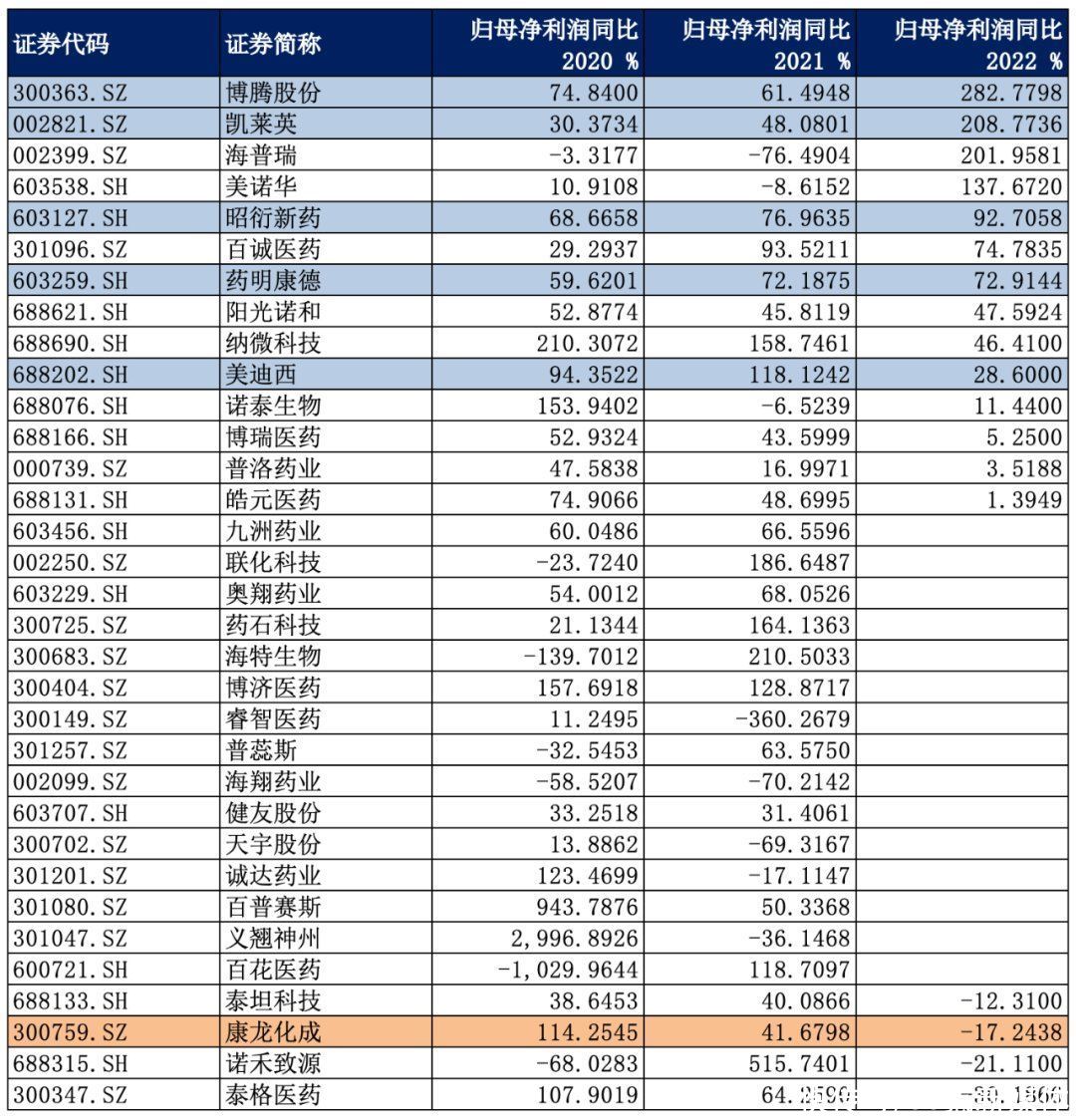

关于这次康龙暴跌的原因,首先是业绩远不及市场预期,财报数据显示,康龙22年在收入端保持接近40%同比增长的同时,归母净利润同比仅为-17.24%,不仅增收不增利、利润承压,而且业绩表现亦不如其他龙头。

其次,在披露财报的同一天,还公告了实控人与主要股东的减持计划,市场对其解读为大股东信心不足;再者,有报道对康龙溢价收购资产的行为大肆渲染,加剧了投资者对公司内控的担忧。

当上述诸多利空同时出现,投资者选择用脚投票。而从行业的层面来看,CXO的景气度还在持续,药明康德、昭衍新药、凯莱英等龙头企业的22年业绩就可以证明这一点,康龙在收入端表现也不差。

那么,是什么原因导致了康龙净利润承压?即便行业持续景气、业务模式确定性极高,为什么市场在当下对CXO的估值却始终给不上去呢?

行业持续高景气,康龙却为何业绩承压?

行业持续高景气,康龙却为何业绩承压?目前,已经公告22年业绩的CXO企业中,药明康德、博腾股份、凯莱英、昭衍新药等龙头的业绩都保持了高增长,但康龙的业绩却出现了负增长,作为业务上走一体化路线的“小康德”,这样的表现着实难以让市场满意。

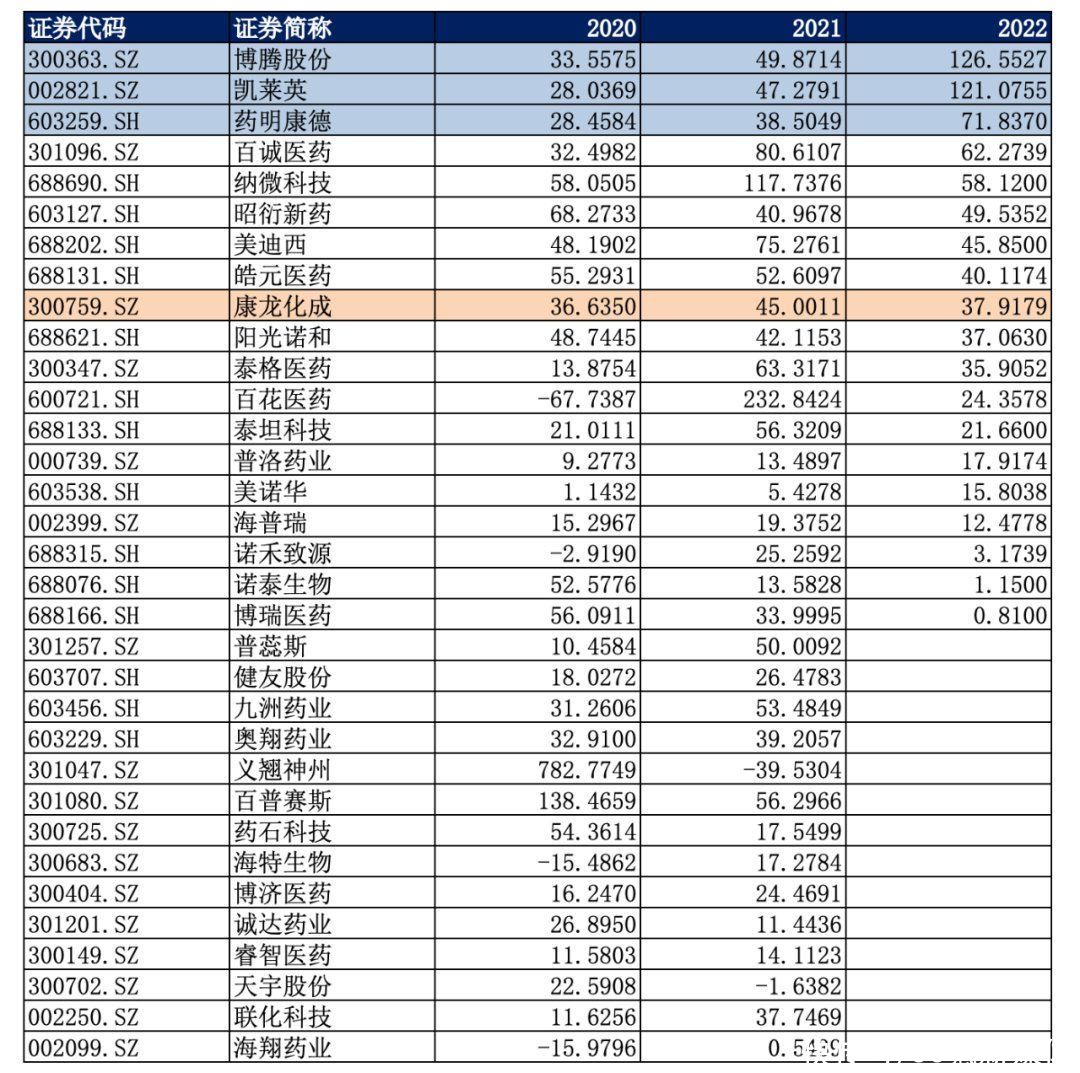

CXO企业近年来收入同比

资料来源:wind,36氪上述猜测并非没有来由,近年来康龙的财报决口不提接单的情况,甚至在业绩说明会上有投资者问及相关问题时,康龙依然守口如瓶。而凯莱英则大方的披露了大订单的具体规模,药明康德在业绩会也表示国内CXO的新冠订单都是源于自己的订单外溢。再看康龙自身的业务结构,虽然也是走一体化路线,但是相比于药明康德的业务漏斗,康龙的业务储备不及前者,且早期业务的比例明显更高,所以现阶段并不需要那么多用于生产放大的产能。目前康龙CDMO产能大幅落后于药明康德,故而在产能不足的情况下,康龙可能没有太多余力来承接大订单。抛开大订单,CDMO在商业化阶段将具备更大的业绩弹性,商业化项目数量是衡量CDMO业务成长性的关键指标。22年康龙CMC业务中商业化项目只有15个,同期药明康德D&M管线中商业化项目达到了50个,所以一体化项目漏斗的宽度与商业化阶段项目数量都决定了康龙CMC的业绩弹性会略逊一筹,何况药明康德还有大订单的加持。再谈康龙溢价收购资产的问题,其实不必什么大惊小怪,CXO龙头在近年来并购成风,在行业高景气、好需求持续的背景下,相比于费时费力的建设产能,收购可以让产能增加的更快,从而可以更快的释放需求来提升业绩弹性。而且像药明康德、康龙这种走一体化路线的企业,由于能够通过一站式服务做到前期项目向后期项目的转化,由此带来了更高的客户黏性。随着竞争烈度不断上升,一体化的CXO更有动力来抢产能以尽快完善自身的业务拼图。所以,在上述背景下,当被收购方已经很清楚收购方的交易逻辑,那么坐地起价似乎并不难理解。而且,药品的研发与生产一直都置于严格的监管之下,合规产能一直是稀缺资产,这是驱动溢价并购的另一重逻辑。 从科技到制造,CXO的估值重塑

从科技到制造,CXO的估值重塑

*","gnid":"98eb817f337987247","img_data":[{"flag":2,"img":[{"desc":"","height":"571","title":"","url":"https://p0.ssl.img.360kuai.com/t015e059a913c56b6cf.jpg","width":"1080"},{"desc":"","height":"804","title":"","url":"https://p0.ssl.img.360kuai.com/t015fe5c57af67a45fc.jpg","width":"1080"},{"desc":"","height":"137","title":"","url":"https://p0.ssl.img.360kuai.com/t01c257f023a5889155.jpg","width":"1080"},{"desc":"","height":"1124","title":"","url":"https://p0.ssl.img.360kuai.com/t015ab0bbce112474ff.jpg","width":"1080"},{"desc":"","height":"1073","title":"","url":"https://p0.ssl.img.360kuai.com/t01c4b925cb677a814a.jpg","width":"1080"},{"desc":"","height":"137","title":"","url":"https://p0.ssl.img.360kuai.com/t01c4933767b2d679f1.jpg","width":"1080"},{"desc":"","height":"651","title":"","url":"https://p0.ssl.img.360kuai.com/t01fb074fe73fe8ea09.jpg","width":"1080"}]}],"original":0,"pat":"art_src_1,fts0,sts0","powerby":"hbase","pub_time":1681638125000,"pure":"","rawurl":"http://zm.news.so.com/2220329bbcca21b3cc0b6ac798936cec","redirect":0,"rptid":"2169a58b589c5517","rss_ext":[],"s":"t","src":"36氪新媒体","tag":[{"clk":"keconomy_1:药明康德","k":"药明康德","u":""},{"clk":"keconomy_1:股价","k":"股价","u":""}],"title":"股价低位还暴跌,医药研发外包这门好生意怎么了?丨智氪VIP(限时免费)

郜岚帝2014晚上睡觉全身出汗,冷汗怎么办? - 中医科 - 复禾健康问答

蓟饺亚13462902890 ______ 宝宝学会记忆声音小贴士:玩法可以灵活一点,不要拿来当考题,偶尔故意拿掉一张图片,看孩子找不到图片时的反应,增加游戏趣味

郜岚帝2014车用尿素设备用农业尿素行吗?

蓟饺亚13462902890 ______ 农用尿素的缩二脲含量就比车用尿素的高.要想用农用尿素只有提纯,但是提纯的成本就高了,如果楼主要想自己做车用尿素溶液,建议还是买车用尿素级的颗粒在常温下与超纯水进行混配吧.这样的成本比农用尿素做出来的成本要低点.而且质量也能保证!反正合格的车用尿素需要符合GB29518-2013,要有德国汽车工业协会颁布的AdBlue的认证,中国内燃机协会颁布的CGT认证.只要有着三项,那么就是合格的产品.不合格的产品对汽车的三元催化剂有很大损害,一旦损坏只有更换,维修成本很高.目前车用尿素大品牌有雅琪儿.

郜岚帝2014熟悉城镇居民医保的来回答准备参加城镇居民医保因当地医疗条件限制

蓟饺亚13462902890 ______ 首先到当地的街道社区社保服务点或区县一级的社保局提出申请,方可在外地享受医保,并且报销手续是要在回本地后方可进行,不能在异地医院进行.

郜岚帝2014肝癌晚期扩散,消瘦,需要怎么治疗 - 肿瘤科 - 复禾健康问答

蓟饺亚13462902890 ______ 原来,咚咚的妈妈心细如发,善于从孩子的一举一动中发现问题,一旦观察到什么情况,马上择机而教,或批评教育,或说服引导

郜岚帝2014坦克的废气涡轮增压装置有什么用?在介绍90 - 2坦克的动力系统中提

蓟饺亚13462902890 ______ 可不仅仅坦克有他.一般的大功率内燃机比如火车,载重汽车,坦克,挖掘机,大型工程机械,船舶等的柴油机都采用了这个系统.原理是通过压缩空气来增加进气量.它是利用发动机排出的废气惯性冲力来推动涡轮室内的涡轮,涡轮又带动同轴的叶轮,叶轮压送由空气滤清器管道送来的空气,使之增压进入气缸.当发动机转速增快,废气排出速度与祸轮转速也同步增快,叶轮就压缩更多的空气进入气缸,空气的压力和密度增大可以燃烧更多的燃料,相应增加燃料量就可以增加发动机的输出功率.这个技术是很常见的一项技术.此外还有机械增压、涡轮增压,氮气增压等方式可以选择.F1赛车一般采用涡轮增压(不确定)

郜岚帝2014家庭教育中最容易出错的地方是什么呢?

蓟饺亚13462902890 ______ 特别是要认识到家庭教育所具有的特殊的不可替代的教育功能;同时,家长要努力提升自己的素质,以身作则,在习惯、语言、技能、思想、态度、情感和情绪等方面都要给孩子优良的教育和影响;同时,掌握一定的教育心理科学知识,熟悉儿童的心理发展规律和特点

郜岚帝2014性别:女年龄:18地区:昆明疾病:结核性腹膜炎昆明治疗结核性腹膜?

蓟饺亚13462902890 ______ 昆明云南省红会医院的喻智勇,网友对其综合评分为3.8分,以上医生都是非常不错的,建议提前网上预约,否则现场是很难挂到号.