无风险套利

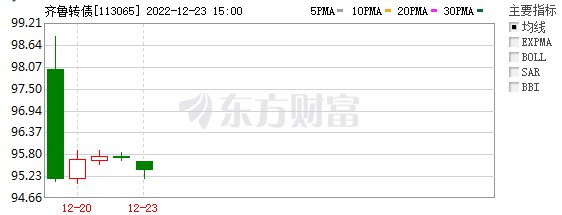

12月19日,齐鲁银行发行的80亿元齐鲁转债上市。该转债以低于100元面值的98.01元开盘,意味着其开盘即出现“破发”现象。尽管盘中曾反弹至98.87元的“高位”,但也未能站上100元面值,最终以95.13元收盘,报跌4.87%。齐鲁转债成为今年以来第一只上市首日“破发”的可转债,也意味着可转债无风险套利时代不再,个人以为,这并非坏事。

据统计,在齐鲁转债之前,今年共有141只可转债上市。其中,上市首日涨幅最大的为永吉转债,当天报涨276.16%,其投资者可谓获利丰厚;涨幅最小的友发转债也有4.07%的涨幅,投资者虽然获利不多,但也不至于上市当天出现亏损。141只可转债平均涨幅为29.99%,相对于今年股市投资的收益率,其涨幅其实已经不低。

齐鲁转债不仅是今年以来第一只上市首日“破发”的可转债,也是自2021年5月24日中装转2之后第一只上市首日跌破面值的可转债。齐鲁转债之所以出现“破发”现象,个人以为原因是多方面的。

一是齐鲁转债到期时间长达6年之久,时间周期长,而6年票息为14.6%,年化收益率并不高,也低于此前发行的青农转债、重银转债。二是齐鲁转债初始转股价格为5.87元,目前其股价在4.10元左右,呈现出“倒挂”现象。由于银行转股价格下修难度较高,导致众多投资者选择用“脚”投票。三是齐鲁转债的股东配售率为43.15%,表明其股东对于该可转债的认可度并不高。显然,这也是不可忽视的重要因素。

可转债是上市公司再融资的重要方式之一。虽然多年以来,定增更受上市公司的青睐,但选择可转债实施再融资的上市公司亦不在少数。比如今年已有145只可转债发行,融资金额超过2100亿元,这显然不是一笔小数目。而且,可转债亦股亦债的特性,也让投资者能够处于进可攻、退可守的有利位置。当正股股价高于转股价格时,投资者可通过转股获利;当正股股价低于转股价格时,投资者可通过让上市公司赎回可转债的方式获取利息。

从去年的5月24日至今年12月19日,堪称可转债的无风险套利时代。期间只有获利的多与少的区别,并不存在亏损的问题。这也导致众多投资者对于可转债的投资趋之若鹜,也引发了可转债市场的火爆。

但齐鲁转债的破发则说明,可转债投资并非没有任何风险。而且,个人以为,齐鲁转债的破发,或许还是“好事”。

一方面,有利于抑制该市场的投机行为。近年来可转债市场的火爆,与投机炒作不无关系。聚合转债上市当天暴涨133.52%,永吉转债挂牌首日暴涨276.16%,并非个中存在如此大的套利空间,本质上是市场投机炒作的结果。某些可转债上市当天涨幅巨大,也凸显出市场投机的程度。但齐鲁转债出现破发现象,无形中会打击市场对于可转债的炒作获利预期,抑制其投机行为。

另一方面,将会抑制某些上市公司利用可转债融资的冲动。沪深市场中,绝大多数上市公司因有资金需求而启动再融资,但也不排除极少数上市公司利用可转债融资是为了圈钱,这显然是值得商榷的。现实案例中,不乏有的上市公司通过不同的方式达到“再融资”的目的。定增之后实施配股,配股之后再利用可转债融资。可转债无风险套利时代结束,有利于抑制上市公司利用可转债融资的冲动。

当然,齐鲁转债的破发,也将对投资者产生警示效果。打新可转债,不再意味着躺赚。与申购新股一样,打新可转债,既可能获取丰厚的收益,也可能出现亏损。基于此,投资者在打新可转债时,需要从上市公司的质地、股价活跃度、转股价格等多方面进行考量,并慎重决策。

作者/ 曹中铭

编辑/岳彩周

校对/柳宝庆

怀高府1767可转债什么情况下会出现无风险套利? -

上志平17085022940 ______ 无风险获利情况如下,当可转债价格低于转股价值,可买入转股.当正股价格上涨,可转债股转股价格低于正股时,就产生套利空间,如正股10元,可转债转股价为9元,上市后到期前都可以买.另外上市公司大笔送股时产生套利空间. 可转债套利的主要原理:当可转债的转换平价与其标的股票价格产生折价时,两者间就会产生套利空间,投资者可以通过将手中的转债立即转转换成股票并卖出股票,或者投资者可以立即融券并卖出股票,然后再购买可转债立即转换成股票并偿还先前的融券.

怀高府1767无风险套利原理 -

上志平17085022940 ______ 无风险套利原理内容包括:无风险 攀钢钢钒无风险套利 无风险投资http://tywetjl5678.blog.hexun.com/25123725_d.html 无风险收益率 国债 无风险套利 lof无风险套利 无风险利率

怀高府1767无风险套利的类别 -

上志平17085022940 ______ 股东、股权对一级市场、一级半市场、二级市场、二级半市场、三级市场的套利;债券、可转债、权证对正股的套利;个股期权对个股的套利;指数、期指、指数期权对股票的套利;基金对个股的套利;个股对另外个股的套利;不同地区个股之间的套利;个股公积金对个股的套利;未分配利润对个股的套利;净资产对个股的套利;每股收益对个股的套利;市盈率对个股的套利;市净率对个股的套利;非主营业务对个股的套利;负债、现金流、现金净含量对个股的套利

怀高府1767股市无风险套利 -

上志平17085022940 ______ 你的理解是错误的,我善意的提醒你一下,证券市场永远不存在无风险套利的事情.认购新股还有破发的事情. 只有获利概率高与获利概率低之分,这方面价值投资是首选,以时间换价格,如果你能拿的住,就跟老巴一样了.

怀高府1767无风险套利和价差交易有什么不同?

上志平17085022940 ______ 利用期指与现指之间的不合理关系进行套利的交易行为叫无风险套利(Arbitrage),利用期货合约价格之间不合理关系进行套利交易的称为价差交易(SpreadTrading)

怀高府1767为什么有人说ETF100w可实现无风险套利! -

上志平17085022940 ______ 那是跨市套利,ETF在交易所和场外都交易,两个系统不一样 所以,当两市出现利差时就可以套利,但这种情况很少发生 因为套利的空间很小,手续费繁杂,要把这些股票手续费和基金的手续费扣除了,才是你的盈利

怀高府1767举例子讲故事说明什么是无风险套利与空间套利和三角套利? -

上志平17085022940 ______ 无风险套利:比如ETF与指数不同步,或高或低于价格时,因为ETF反映指数,最终同步,分别做多(空)两者来套利. 空间套利:比如商品A在甲地比乙地贵(指除去什么乱七八糟的中间费用后比乙地贵),然后乙地的A将被运去甲地卖从而获利. 三角套利:利用多种汇价在不同市场间的差价进行套利,其实和空间套利差不多,不过标的是交叉汇率,交叉汇率在不同地方价格有差异,然后把便宜的汇率往价格高的地方抛从而套利. 希望满意

怀高府1767如何做分级基金at加0无风险套利 -

上志平17085022940 ______ 分级基金“T+0”无风险套利方法: 1.买入两份母基金,将其中一份进行拆分.这样就持有同样份额的母基金和子基金. 2. 然后制作如左边表格模式的量化系统,分别检测到母基金和子基金的价格,计算出溢折价率. 3.一旦发现溢价空间,将子基金卖出,申购母基金,并将持有的母基金进行拆分.这样实现T+0无风险套利. 风险分析: 这种T+0无风险套利,适用于震荡或者牛市,这样的收益一部分来自于随着基金上涨的收益,一部分为无风险套利. 如果为熊市,在等待套利机会的同时,存在基金净值下跌的风险.

怀高府1767无套利定价是指无风险套利套利定价还是指没有套利机会下市场的均衡价?

上志平17085022940 ______ 风险中性定价是在一个假象的风险中性概率测度下给出的数学期望.资产价格在风险中性测度下,其贴现值为鞅.风险中性定价是一种无套利定价,因为可以证明存在一个随机过程来对冲衍生品的头寸.无套利定价原理(non-arbitragepricingprinciple),金融市场上实施套利行为非常的方便和快速,这种套利的便捷性也使得金融市场的套利机会的存在总是暂时的,因为一旦有套利机会,投资者就会很快实施套利而使得市场又回到无套利机会的均衡中,因此,无套利均衡被用于对金融产品进行定价.金融产品在市场的合理价格是这个价格使得市场不存在无风险套利机会,这就是无套利定价原理.

怀高府1767无套利是不是无风险套利 -

上志平17085022940 ______ 不知道你行业的具体情况.引申到大宗进口行业来 如果是无套利定价,比如点价模式,我们与上家以这个价格结算,那么我们与下家也以这个价格结算,中间不存在差价.无风险套利指的是,这个套利在发生和因为意外停止的话,是不会涉及到本金安全的.无风险套利的模式我知道一个,但是因为政策原因套利空间越来越小了.至于期现货套利、跨市场套利等期货手段,是存在一定风险的.