正态分布标准差参数σ

作者:刘晨明团队

6月上旬开始,300(除金融)的股债收益差再次触及到-2x标准差附近,总量经济强相关的板块出现了一些股价企稳的迹象,以上证50、沪深300、恒生科技为代表的指数也同时止跌企稳。接下来的问题是,底部夯实后,指数有多少反弹的空间?行业反弹的结构如何判断?

1. 如何判断-2X 标准以后的反弹空间?

首先,前期我们提到过,股债收益差指标应用的前提是大概率符合正态分布,这样突破+-2X的概率就不超过 5%左右。因此,这个指标只适用于一些总量经济相关的核心指数,比如沪深 300,但是一些成长类指数和小市值指数,由于不符合正态分布,因此在+-2X 标准差的极值效果都一般。

(详见5月28日报告《写在股债收益差再次逼近-2X标准差之际》)

因此,这里我们还是用 300(除金融)指数,放在股债收益差的模型里,来讨论反弹的空间,这个反弹的空间,讨论的既是指数的,也是总量经济相关板块的。

最终我们可以分为以下几种情况:

(详见6月4日报告《历次触及-2X 标准差后市场是如何反弹的?)

(1)情况 1:触及-2X 标准差后,短期如果没有重大经济政策落地,而只是一些其它政策或者表态,那么股债收益差可能在-2X 标准差附近震荡,典型案例是 12 年 6 月之后和 16 年 1月之后。

(2)情况 2:如果后续有重大经济政策落地,但是基本面仍然较弱,那么股债收益差有可能向-1X 标准差回归,典型案例是 2022 年 10 月之后。如图 2,假设反弹到-1X标准差,同时利率上行 20BP,那么 300(除金融)指数上涨空间在 15.1%。

(3)情况 3:如果后续有重大经济政策落地,同时基本面显著改善,那么股债收益差有可能向均值回归,典型案例是 2019 年 1 月之后。

(4)情况 4:如果未来 ROE 能够走上行周期,那么股债收益差可能会突破均值,向+2X标准差冲击,形成的就是指数和总量板块的大牛市,典型的是 2020 年3 月之后。

回到当前,情况 1是可实现的目标和方向。如果有重大经济政策落地,可能进入情况 2。

远期如果能够找到可预见的增长引整,促使大家形成 ROE 上行趋势的判断,最终才会向情况3 或者情况 4 演绎。

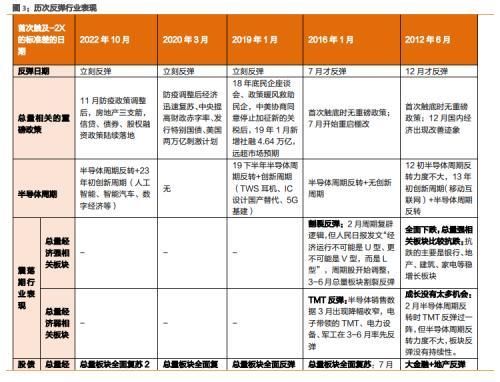

2. 历次-2X 标准以后行业反弹有何特征?

我们可以再来看看之前几次-2X 标准差之后,行业反弹结构是怎样的:

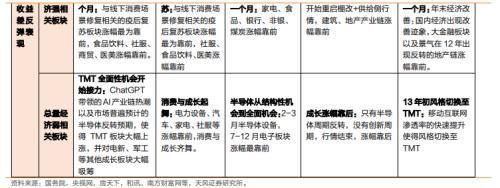

1、每一次-2X 标准差之后的反弹,都是总量经济强相关板块搭台,持续时间取决于经济 复苏力度。总量经济强相关板块→受到经济周期影响。

2、成长是否能够接力,取决于后续产业周期能否上行。成长板块→受到产业周期影响。经济周期导致的总量经济强相关板块行情和产业周期导致的成长行情互不影响。

(1)如果经济周期强力复苏+产业周期上行:那么行情由消费行情转向消费+成长共舞, 例如 20 年 3 月-12 月。

?(2)如果经济周期复苏疲软+产业周期上行:?那么总量经济强相关板块行情复苏 1-2 个月, 随后成长接力,例如 13 年初,19 年 2 月之后,23 年初。

?(3)如果经济周期强力复苏+产业周期疲软:?总量经济强相关板块行情一直持续,例如 16 年 7 月。

(4)如果经济复苏一再低于预期+产业周期疲软,那么股债收益差大概率是在-2X 标准差 附近震荡,消费、成长均没有行情,大金融相对抗跌,例如 12 年 6 月-11 月。

一是没有重大政策变化和事件因素,底部震荡或是很缓慢的反弹,例如 16 年 1 月达到-2X、 7 月才明显反弹;12 年 6 月达到-2X 标准差、12 月才开始反弹。

(1)2016 年:1 月首次达到-2X,很缓慢的反弹,7 月开始才开始持续上涨

(2)2012 年:6 月首次达到-2X,处于-2X 标准差之下,12 月才开始反弹

二是很快有重大政策变化/经济快速修复,总量板块和相关指数直接向上反弹:例如 19 年 1 月、20 年 3 月、22 年 10 月。

(3)2019 年:1 月首次达到-2X 后立刻反弹到均值附近

(4)2020 年:3 月首次达到-2X 后立刻反弹到+2X 标准差

(5)2022 年:10 月首次达到-2X 后立刻反弹到均值

风险提示:宏观经济风险,国内外不可预测事件风险,业绩不达预期风险等。

本文源自券商研报精选

","gnid":"9578b0d236c276f0d","img_data":[{"flag":2,"img":[{"desc":"","height":"320","title":"","url":"https://p0.ssl.img.360kuai.com/t01962c2f79bb92146a.jpg","width":"500"},{"desc":"","height":"326","title":"","url":"https://p0.ssl.img.360kuai.com/t0136438bea64a8603e.jpg","width":"500"},{"desc":"","height":"382","title":"","url":"https://p0.ssl.img.360kuai.com/t01267cdce8a3b0c9ea.jpg","width":"500"},{"desc":"","height":"188","title":"","url":"https://p0.ssl.img.360kuai.com/t01b4290c25704e3134.jpg","width":"500"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1690847040000,"pure":"","rawurl":"http://zm.news.so.com/6654cd3feefffaace39ab72257d33051","redirect":0,"rptid":"b056e7f13c359ff7","rss_ext":[],"s":"t","src":"金融界","tag":[{"clk":"keconomy_1:板块","k":"板块","u":""}],"title":"天风策略:历次-2X标准差后,行业反弹结构是怎样的?

游都狗2000标准正态分布 -

糜沿宇18946011018 ______[答案] http://baike.baidu.com/view/2134941.htm 标准正态分布standard normal distribution 正态分布(Normal distribution)又名高斯分布(Gaussian distribution),是一个在数学、物理及工程等领域都非常重要的概率分布,在统计学的许多方面有着重大的...

游都狗2000正态分布具有哪些特点?为什么说正态分布是最重要的分布? -

糜沿宇18946011018 ______[答案] 1、集中性:正态曲线的高峰位于正中央,即均数所在的位置. 2、对称性:正态曲线以均数为中心,左右对称,曲线两端永远不与横轴相交. 3、均匀变动性:正态曲线由均数所在处开始,分别向左右两侧逐渐均匀下降. 4、正态分布有两个参数,即均...

游都狗2000t分布与正态分布有什么不同?请通俗说明.谢谢. -

糜沿宇18946011018 ______ 一、曲线情况不同 1、t分布: t分布是依自由度而变的一组曲线. 2、正态分布:正态分布是与自由度无关的一条曲线. 二、曲线特点不同 1、t分布:与标准正态分布曲线相比,自由度df越小,t分布曲线愈平坦,曲线中间愈低,曲线双侧尾部翘...

游都狗2000标准正态分布的概率密度函数

糜沿宇18946011018 ______ 标准正态分布密度函数公式:f(x) = exp(-(x-μ)^2/2α^2)/α(2Π)^(-0.5)正态曲线呈钟型,两头低,中间高,左右对称因其曲线呈钟形,因此人们又经常称之为钟形曲线.若随...

游都狗2000标准正态分布函数的图像时什么样子? -

糜沿宇18946011018 ______ 标准正态分布是一个在数学、物理及工程等领域都非常重要的概率分布,在统计学的许多方面有着重大的影响力.期望值μ=0,即曲线图象对称轴为Y轴,标准差σ=1条件下的正态分布,记为N(0,1). 标准正态分布函数的图像如下图: 扩展资料:...

游都狗2000抽样表明,考生的数学成绩近似地服从正态分布(75,a)已知85分以上的考生数占考生总数的5%.试求考生成绩 -

糜沿宇18946011018 ______[答案] 正态分布有两个参数,即均数μ和标准差σ,可记作N(μ,σ):均数μ决定正态曲线的中心位置;标准差σ决定正态曲线的陡峭或扁平程度.σ越小,曲线越陡峭;σ越大,曲线越扁平. 考生平均成绩为75 65分以下的考生数占考生总数的5% 65到75的考生数占...