财务杠杆经营杠杆总杠杆之间关系

上市路途一波三折的宏信建设发展有限公司(以下简称“宏信建设”),距离敲开资本市场大门似乎已经不远了。

智通财经APP注意到,日前,宏信建设通过了港交所聆讯,华泰国际、花旗、招银国际及星展银行为联席保荐人。而回溯历史,其实早在2021年年中该公司便向港交所发起过冲刺,并于当年11月通过了港交所的上市聆讯,但彼时因为种种原因最终未能取得“正果”。

根据招股书,若以2021年的收入计算,宏信建设是中国最大的设备运营服务提供商,旗下品牌包括了宏信建发、宏信设备及宏金设备。受益于行业龙头地位,宏信建设参与了香港医院项目、郑州航空港项目、广州白云国际机场航站楼项目等诸多项目的建设。

时隔两年,这一次宏信建设能如愿登陆港股市场吗?作为细分领域的龙头公司,宏信建设又能否获得资金的“垂青”?

收入快速放量的细分领域龙头

宏信建设的业务范围涵盖了高空作业平台、新型支护系统及新型模架系统设备运营服务三大领域,而若以2021年在中国的设备保有量计算,宏信建设在上述三个市场内均排名第一。

反映到财务数据上,便是过去几年间宏信建设的收入持续放量。

数据显示,2020-2022年宏信建设的收入分别为36.64亿元、61.41亿元、78.78亿元,期间复合年增长率达到了46.6%。

拆分收入结构来看,宏信建设的收入来源于经营租赁服务、工程技术服务、平台及其他服务三大板块。报告期内,经营租赁服务板块实现收入24.85亿元、44.63亿元、51.9亿元,收入占比分别为67.8%、72.7%、65.9%,呈稳步上升态势。

宏信建设经营租赁服务业务的高增,从公司经营数据上亦可窥见一斑。据了解,过去几年间,宏信建设的客户数量不断增加(由截至2020年末的约4.7万名增加至2022年末的15.8万名),公司产品市场需求旺盛,与此同时公司的高空作业平台、新型支护系统及新型模架系统的设备保有量亦在持续增加。

同期,宏信建设的工程技术服务的收入分别为10.63亿元、15.19亿元、21.37亿元,占比29%、24.7%、27.1%;平台及其他服务实现收入1.16亿元、1.58亿元、5.51亿元,占比3.2%、2.6%、7%。

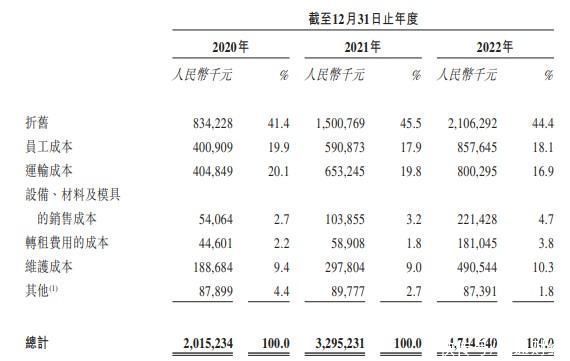

再来看成本端,宏信建设销售成本的大头在于折旧费用。据悉,折旧主要包括了用于经营租赁及工程技术服务的租赁设备及生产设备折旧。

2020-2022年,宏信建设的销售成本分别为20.15亿元、32.95亿元、47.45亿元,变动趋势同收入保持一致。其中, 折旧费用分别为8.34亿元、15.01亿元、21.06亿元,占总的销售成本的比重分别为41.4%、45.5%、44.4%。

另外,值得一提的是,2022年受疫情影响,宏信建设的部分网点暂停营运,经营租赁业务受到扰动,随之而来的盈利能力也出现了负增长。报告期内,宏信建设的毛利分别为16.48亿元、28.46亿元、31.33亿元,对应毛利率45%、46.3%、39.8%;净利润4.93亿元、7.1亿元、6.67亿元。

重资产、高杠杆或添增长不确定性

随着宏信建设通过港交所聆讯,公司距离上市仅差临门一脚。那么,后市来看,宏信建设的增长预期又如何呢?

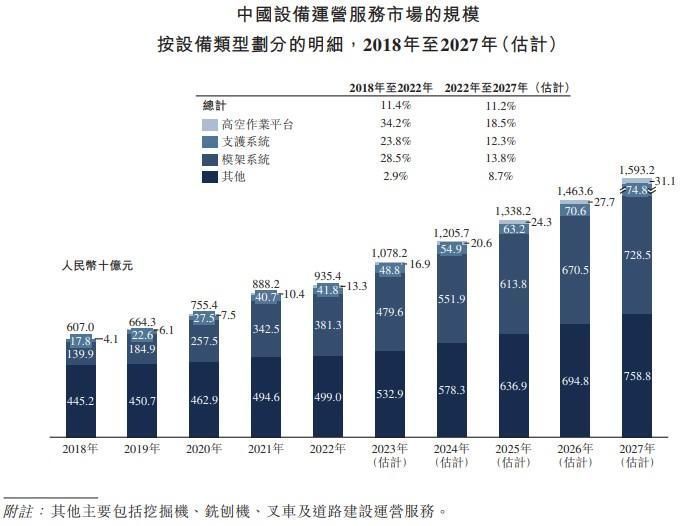

行业视角而言,过去几年间中国设备运营服务市场保持着高速增长的态势。细分市场来看,2018-2022年高空作业平台、支护系统、模架系统的复合年增长率分别达到了34.2%、23.8%、28.5%,均以双位数增长。另据弗若斯特沙利文的资料,2022-2027年间,上述行业的潜在复合年增长率分别将达到18.5%、12.3%、13.8%,增速有所放缓但仍较为可观。

竞争格局方面,中国整体设备运营服务市场极为分散。以收入计算,2021年前三大参与者合计仅占市场总规模的1.5%,另有超过1.5万名中小规模的参与者占据剩下的98.5%的市场。而作为市场里的第一大参与者,宏信建设的市占率也不过只有0.7%。

行业水大鱼大,那么宏信建设的成长前景是否就一定会是一片坦途呢?

答案或许也并非如此。从商业模式来看,宏信建设是较为典型的重资产模式。而重资产模式特点是投资大、周期长、固定成本高,这也就导致了公司的负债水平高以及流动性欠佳。

数据显示,截至2020、2021及2022年末,公司的非流动资产分别为112.18亿元、189.88亿元、199.52亿元,长期居高不下且持续在增加。而为了保持业务的扩张,公司固定资产的投资力度也始终处于高位。报告期内,公司投资活动所用现金净额分别为-66.91亿元、-104.71亿元、-34.63亿元。

周转情况亦不乐观,截至2020、2021及2022年末,宏信建设的应收贸易款项账面总值分别达到了31.04亿元、50.33亿元、53.87亿元,占同期收入的比重均超过了六成,而同期应收贸易款项的周转天数则达到了252天、250天、208天。

报告期内,宏信建设的杠杆率分别为59.1%、74.1%、74.1%,持续处在高位且有进一步走高的迹象。而与之对应的,2020及2021年末,宏信建设的流动负债净额分别为2.72亿元、0.18亿元,流动性短板显露无疑。

换言之,尽管表面上看宏信建设风光无限,但其规模的快速膨胀在一定程度上是以不断加杠杆作为代价的。而重资产、高杠杆的模式,在经济顺风期固然可以“锦上添花”,但在逆风期却可能成为阻滞企业发展的累赘。

综上,占据成长赛道的宏信建设成长性出色,固然具备一定的关注价值。但受制于其重资产、高杠杆的特性,该类公司的抗风险能力有待商榷,中长期的成长确定性恐怕还需要打上个问号。

","gnid":"9389f4f3ad72915b4","img_data":[{"flag":2,"img":[{"desc":"","height":"331","title":"","url":"https://p0.ssl.img.360kuai.com/t01090c3294f13ca453.jpg","width":"562"},{"desc":"","height":"293","title":"","url":"https://p0.ssl.img.360kuai.com/t019f88c26be6c4a670.jpg","width":"672"},{"desc":"","height":"361","title":"","url":"https://p0.ssl.img.360kuai.com/t01ad1ddef656e233a3.jpg","width":"570"},{"desc":"","height":"526","title":"","url":"https://p0.ssl.img.360kuai.com/t01091c6ad4b7000fd1.jpg","width":"681"},{"desc":"","height":"296","title":"","url":"https://p0.ssl.img.360kuai.com/t01ccf0bb07285e9d80.jpg","width":"673"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1681526880000,"pure":"","rawurl":"http://zm.news.so.com/fda1747e6c857b02eef65448f94dfdd1","redirect":0,"rptid":"22d78bfa60901452","rss_ext":[],"s":"t","src":"智通财经","tag":[{"clk":"keconomy_1:新股","k":"新股","u":""}],"title":"新股解读|营收三年复合增速超四成 高杠杆重资产的宏信建设还能走多远?

宿浅雨642经营杠杆,财务杠杆,综合杠杆. -

竺婷炒13821624169 ______ 财务杠杆 2.50 1.43 经营杠杆 5.00 3.00 总杠杆 12.50 4.29

宿浅雨642营业杠杆与财务杠杆的区别 -

竺婷炒13821624169 ______ 一、定义不同:营业杠杆:往往指由于固定成本的存在,导致利润变动率大于销售变动率的一种经济现象,它反映了企业经营风险的大小.财务杠杆:往往是由于负债融资引起的,与经营杠杆有所不同.二、杠杆的变动对企业的影响不同:营业...

宿浅雨642什么是经营杠杆系数和财务杠杆系数?

竺婷炒13821624169 ______ 经营杠杆定义又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系.经营杠杆原理指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律...

宿浅雨642什么是财务杠杆效应?财务杠杆效应产生的原因是什么? -

竺婷炒13821624169 ______ 财务杠杆效应是由于固定性资本成本(利息费用、优先股股利)的存在,使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象. 财务管理中的杠杆效应,是指由于特定固定支出或费用,当某一财务变量以较小幅度变动时,另一相关财务变量会以较大幅度变动的现象.它包括经营杠杆、财务杠杆和总杠杆三种形式. 财务杠杆效应产生的主要原因是:(1):只要企业存在固定资本成本,每股收益的变动率就会大于息税前利润的变动率,就存在财务杠杆效应.(2):不同的息税前利润水平具有不同的财务杠杆程度(息税前利润水平越高,财务杠杆程度越低)——用财务杠杆系数(DFL)衡量.

宿浅雨642营业杠杆和财务杠杆有什么关系 -

竺婷炒13821624169 ______ 财务杠杆系数= 息税前利润/[息税前利润-利息-优先股股息/(1-所得税率)] DFL=EBIT/ [ EBIT- I - D/(1-r)] 经营杠杆系数= (息税前利润+总固定成本)/息税前利润 DOL=(EBIT+F)/EBIT 总杠杆系数= (息税前利润+总固定成本)/ [息税前利润-利息-优先股股息/(1-所得税率)] DTL = DFL* DOL = (EBIT+F)/ [ EBIT- I - D/(1-r)] 总杠杆系数=经营杠杆系数*财务杠杆系数

宿浅雨642求经营杠杆系数、财务杠杆系数和总杠杆系数.

竺婷炒13821624169 ______ 利息=80*12%=9.6万 变动成本=280*60%=168万 边际贡献=280-168=112万 息税前利润=112-32=80 万 经营杠杆系数=边际贡献/息税前利润=112/80=1.4 财务杠杆系数=息税前利润/(息税前利润-利息)=80/(80-9.6)=1.14 总杠杆系数=经营杠杆系数*财务杠杆系数=1.4*1.14=1.6

宿浅雨642经营杠杆、财务杠杆、复合杠杆这三者之间有什么联系和区别 -

竺婷炒13821624169 ______ 财务杠杆效应的含义:财务中的杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象. 财务杠杆效应包含着以下三种形式:经营杠杆、财务杠杆和复合杠杆. 经营杠杆是指由...

宿浅雨642如何运用财务杠杆调节经营风险 -

竺婷炒13821624169 ______ ===================== 财务杠杆和经营杠杆的关系 ===================== 总杠杆系数(DTL)=经营杠杆系数(DOL)*财务杠杆系数(DFL) 理解这个公式,不要停留在初中数学Y=a*b,如果Y为常数,a加则b减,a减则b加上. 一...