协方差矩阵计算例题

总是听到说要均衡配置,不要“一把嗦”,那具体该怎么分配呢?

今天就来聊聊资产配置那些事。

首先,在配置资产之前我们要考虑一下“预算”问题,就像我们去超市采购生活物资要预算资金一样。生活经验告诉我们,“预算”要随着市场情况的变化而进行动态地调整以达到预期的生活品质,这就是所谓的“动态预算”。

在投资中,“预算”可以是收益预算、风险预算等,归根结底是你自己可以接受或者承受的一个目标值。

大类资产配置模型理论经历了资产配置、风险配置、因子配置三个阶段(如下表1)。

在传统的资产配置阶段,收益率的预测比较困难,模型便从资产配置发展到风险配置,放弃对收益的预测,通过量化的手段,从风险的层面进行配置,即“风险预算”。

不同风险偏好的投资者在不同的市场环境下就会对应出不同的风险预算(风险偏好+经济状态≈风险预算),根据这个风险预算去匹配各类资产的比例,基本就实现了资产配置。

表1 资产配置模型对比

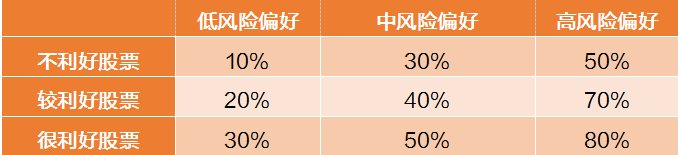

在上述的动态风险预算模型中还隐含着一个需要思考的问题,就是配置哪几类资产。首先聚焦在国内资产,股票、债券、商品(黄金)是较为常见的大类资产;其次可以考虑加入海外资产,如美股、美债等与国内经济周期相关性较低的资产。而在这些资产中,股票由于波动性较高,是影响组合收益的核心资产,因此在大类资产配置的过程中,重点关注股票的配置情况。

根据上述的动态风险预算模型,三类风险偏好在三种经济状态下,对应股票的平均仓位约为(不考虑海外资产):

表2 模型对应的股票平均仓位

考虑引入海外资产后,对比各类海外资产中,发现美股的表现相对较好,因此将美股纳入配置体系。对低风险、中风险和高风险的类型分别配置5%、10%和15%的美股,剩余95%、90%和85%的仓位按照国内资产的配置比例进行相应的配置。

表3 各类海外资产业绩对比

模型的效果最终要通过数据的回测进行验证,使用动态风险预算模型,选择每月中旬(15日左右)调仓,回测区间选择2016.1.15-2023.4.17,得到的结果如下:

(注:实际的仓位会根据各类资产近半年的收益率协方差矩阵计算获得。数据来源:东方财富Choice数据,回测区间:2016/1/15~2023/4/17,回测数据仅供参考,不预示未来表现,不作投资推荐)

进一步将动态风险预算模型的结果与非动态的股债6/4组合进行对比,从收益、波动率、回撤、夏普4个维度来看,动态风险预算模型的回测效果都更好,这也说明如果按照该模型适时调整自身的资产配置情况,对于投资而言会更加有优势。

表4 动态风险预算模型vs股债6/4组合

作者:天天基金研究团队

","gnid":"9c3deaab30322879c","img_data":[{"flag":2,"img":[{"desc":"","height":"391","title":"","url":"https://p0.ssl.img.360kuai.com/t017d6eadaf36535e57.jpg","width":"807"},{"desc":"","height":"155","title":"","url":"https://p0.ssl.img.360kuai.com/t0123d4d48e2c2ce104.jpg","width":"678"},{"desc":"","height":"294","title":"","url":"https://p0.ssl.img.360kuai.com/t0185b299cc89c37e5e.jpg","width":"1080"},{"desc":"","height":"653","title":"","url":"https://p0.ssl.img.360kuai.com/t0153b720fe2ddc7219.jpg","width":"1080"},{"desc":"","height":"441","title":"","url":"https://p0.ssl.img.360kuai.com/t01492e158e65d3e8db.jpg","width":"1080"}]}],"original":0,"pat":"art_src_1,fts0,sts0","powerby":"hbase","pub_time":1691473757000,"pure":"","rawurl":"http://zm.news.so.com/e5bb547e5f09e313f25f2969aaa250d6","redirect":0,"rptid":"7deba1a0605280df","rss_ext":[],"s":"t","src":"天天基金","tag":[{"clk":"keconomy_1:美股","k":"美股","u":""},{"clk":"keconomy_1:股票","k":"股票","u":""}],"title":"如何做好资产配置?

刘才贝5115已知变量X和Y的协方差为 - 50,X的方差为170,Y的方差为20,其相关系数为( ). -

解彬命15236003813 ______ 选B. 已知变量X和Y的协方差为-50,X的方差为170,Y的方差为20, 其相关系数为(-0.86): r = -50/√(170*20) = -0.8574...≈ -0.86. 扩展资料 若两个随机变量X和Y相互独立,则E[(X-E(X))(Y-E(Y))]=0,因而若上述数学期望不为零,则X和Y必不是...

刘才贝5115协方差矩阵? -

解彬命15236003813 ______ 定义是变量向量减去均值向量,然后乘以变量向量减去均值向量的转置再求均值.例如x是变量,μ是均值,协方差矩阵等于E[(x-μ)(x-μ)^t],物理意义是这样的,例如x=(x1,x2,...,xi)那么协方差矩阵的第m行n列的数为xm与xn的协方差,若m=n,则是xn的方差.如果x的元素之间是独立的,那么协方差矩阵只有对角线是有值,因为x独立的话对于m≠n的情况xm与xn的协方差为0.另外协方差矩阵是对称的. 一般多变量分布的时候(例如多元高斯分布)会用到协方差矩阵,工程上协方差矩阵也用来分析非确定性平稳信号的性质以及定义非确定性向量的距离(马哈拉诺比斯范数).

刘才贝5115matlab求两个总体的均值向量和协方差矩阵 -

解彬命15236003813 ______[答案] Matlab函数:mean >>X=[1,2,3] >>mean(X)=2 如果X是一个矩阵,则其均值是一个向量组.mean(X,1)为列向量的均值,mean(X,2)为行向量的均值. >>X=[1 2 3 4 5 6] >>mean(X,1)=[2.5,3.5,4.5] >>mean(X,2)=[2 5] 若要求整个矩阵的均值,则为mean(...

刘才贝5115两份样本合并后协方差矩阵怎么算 -

解彬命15236003813 ______ 1、协方差矩阵中的每一个元素是表示的随机向量X的不同分量之间的协方差,而不是不同样本之间的协方差,如元素Cij就是反映的随机变量Xi,Xj的协方差. 2、协方差是反映的变量之间的二阶统计特性,如果随机向量的不同分量之间的相关性...

刘才贝5115急!80分找个人帮我计算这个5x5矩阵的协方差.用Excel或者MINITAb都可以!! -

解彬命15236003813 ______ MINITAB计算结果如下: 协方差: 投资1, 投资2, 投资3, 投资4, 投资5 投资1 投资2 投资3 投资4 投资5 投资1 83.2540 投资2 131.6473 442.9766 投资3 99.8397 219.0720 147.7978 投资4 83.1247 203.0140 125.8552 111.7469 投资5 76.3478 195.7876 118.7968 106.6548 102.6609

刘才贝5115协方差矩阵元素为负数我的计算结果得到了一个协方差矩阵(由Hessian matrix的逆求出的)其主对角线的元素为正数但有些元素为负数.)还有,在Hessian ... -

解彬命15236003813 ______[答案] 协方差可以是负数.自协方差,就是平时我们说的方差一定是非负的,所以对角线一定不会有负数,其他地方有负数时可以的

刘才贝5115下面这个题目怎么求协方差与相关系数?

解彬命15236003813 ______ A股票期望值:-5%*0.3+10%*0.4+25%*0.3=10%标准差:根号((-5%-10%)^2*0.3+(10%-10%)^2*0.4+(25%-10%)^2*0.3)=11.62%B股票期望值:-10%*0.3+15%*0.4+40%*0.3=15%标准差:根号((-10%-15%)^2*0.3+(15%-15%)^2*0.4+(40%-15%)^2*0.3)=19.36%相关系数=∑(Xi-X-)*(Yi-Y-)/sqrt∑(Xi-X-)^2*sqrt∑(Yi-Y-)^2=1协方差=1*11.62%*19.36%=2.25%

刘才贝5115协方差怎么计算,请举例说明 -

解彬命15236003813 ______ 协方差定义为: COV(X,Y)=E[(X-E(X))(Y-E(Y))] 等价计算式为COV(X,Y)=E(XY)-E(X)E(Y). 例如: Xi 1.1 1.9 3 Yi 5.0 10.4 14.6 E(X) = (1.1+1.9+3)/3=2 E(Y) = (5.0+10.4+14.6)/3=10 E(XY)=(1.1*5.0+1.9*10.4+3*14.6)/3=23.02 Cov(X,Y)=E(XY)-E(X)E...

刘才贝5115大哥,您好,我想知道协方差,相关系数的一些相关知识,看不懂协方差的那个计算公式哦 -

解彬命15236003813 ______ 两个不同参数之间的方差就是协方差 若两个随机变量X和Y相互独立,则E[(X-E(X))(Y-E(Y))]=0,因而若上述数学期望不为零,则X和Y必不是相互独立的,亦即它们之间存在着一定的关系. 定义 E[(X-E(X))(Y-E(Y))]称为随机变量X和Y...

刘才贝5115正态分布的矩阵的协方差的计算问题 -

解彬命15236003813 ______ 您可以直接读入使用conv命令的图像,得到相应的协方差矩阵,它是假定所读出的图像为A,协方差矩阵可以表示为A * A'