协方差计算举例

总是听到说要均衡配置,不要“一把嗦”,那具体该怎么分配呢?

今天就来聊聊资产配置那些事。

首先,在配置资产之前我们要考虑一下“预算”问题,就像我们去超市采购生活物资要预算资金一样。生活经验告诉我们,“预算”要随着市场情况的变化而进行动态地调整以达到预期的生活品质,这就是所谓的“动态预算”。

在投资中,“预算”可以是收益预算、风险预算等,归根结底是你自己可以接受或者承受的一个目标值。

大类资产配置模型理论经历了资产配置、风险配置、因子配置三个阶段(如下表1)。

在传统的资产配置阶段,收益率的预测比较困难,模型便从资产配置发展到风险配置,放弃对收益的预测,通过量化的手段,从风险的层面进行配置,即“风险预算”。

不同风险偏好的投资者在不同的市场环境下就会对应出不同的风险预算(风险偏好+经济状态≈风险预算),根据这个风险预算去匹配各类资产的比例,基本就实现了资产配置。

表1 资产配置模型对比

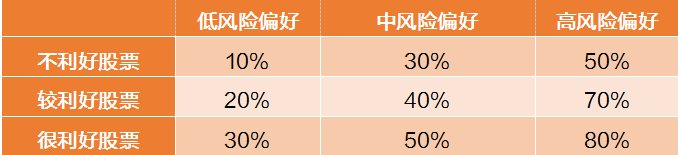

在上述的动态风险预算模型中还隐含着一个需要思考的问题,就是配置哪几类资产。首先聚焦在国内资产,股票、债券、商品(黄金)是较为常见的大类资产;其次可以考虑加入海外资产,如美股、美债等与国内经济周期相关性较低的资产。而在这些资产中,股票由于波动性较高,是影响组合收益的核心资产,因此在大类资产配置的过程中,重点关注股票的配置情况。

根据上述的动态风险预算模型,三类风险偏好在三种经济状态下,对应股票的平均仓位约为(不考虑海外资产):

表2 模型对应的股票平均仓位

考虑引入海外资产后,对比各类海外资产中,发现美股的表现相对较好,因此将美股纳入配置体系。对低风险、中风险和高风险的类型分别配置5%、10%和15%的美股,剩余95%、90%和85%的仓位按照国内资产的配置比例进行相应的配置。

表3 各类海外资产业绩对比

模型的效果最终要通过数据的回测进行验证,使用动态风险预算模型,选择每月中旬(15日左右)调仓,回测区间选择2016.1.15-2023.4.17,得到的结果如下:

(注:实际的仓位会根据各类资产近半年的收益率协方差矩阵计算获得。数据来源:东方财富Choice数据,回测区间:2016/1/15~2023/4/17,回测数据仅供参考,不预示未来表现,不作投资推荐)

进一步将动态风险预算模型的结果与非动态的股债6/4组合进行对比,从收益、波动率、回撤、夏普4个维度来看,动态风险预算模型的回测效果都更好,这也说明如果按照该模型适时调整自身的资产配置情况,对于投资而言会更加有优势。

表4 动态风险预算模型vs股债6/4组合

作者:天天基金研究团队

","gnid":"9c3deaab30322879c","img_data":[{"flag":2,"img":[{"desc":"","height":"391","title":"","url":"https://p0.ssl.img.360kuai.com/t017d6eadaf36535e57.jpg","width":"807"},{"desc":"","height":"155","title":"","url":"https://p0.ssl.img.360kuai.com/t0123d4d48e2c2ce104.jpg","width":"678"},{"desc":"","height":"294","title":"","url":"https://p0.ssl.img.360kuai.com/t0185b299cc89c37e5e.jpg","width":"1080"},{"desc":"","height":"653","title":"","url":"https://p0.ssl.img.360kuai.com/t0153b720fe2ddc7219.jpg","width":"1080"},{"desc":"","height":"441","title":"","url":"https://p0.ssl.img.360kuai.com/t01492e158e65d3e8db.jpg","width":"1080"}]}],"original":0,"pat":"art_src_1,fts0,sts0","powerby":"hbase","pub_time":1691473757000,"pure":"","rawurl":"http://zm.news.so.com/e5bb547e5f09e313f25f2969aaa250d6","redirect":0,"rptid":"7deba1a0605280df","rss_ext":[],"s":"t","src":"天天基金","tag":[{"clk":"keconomy_1:美股","k":"美股","u":""},{"clk":"keconomy_1:股票","k":"股票","u":""}],"title":"如何做好资产配置?

游阀肥4599COV(X,Y)=E[(X - E(X))(Y - E(Y))]是什么意思求举例说明 -

燕毓饼19335724717 ______[答案] 这就是X、Y协方差的计算方法, 两个实数随机变量X与Y之间的协方差定义为: COV(X,Y)=E[(X-E(X))(Y-E(Y))] 用于衡量两个变量的总体误差 其中E(X)、E(Y)分别是X和Y的期望值 不明白看看这里啊,挺详细的

游阀肥4599如何用协方差分析比较两个回归系数 -

燕毓饼19335724717 ______ 例如,把性别作为调节变量,在AMOS里就可以用多组比较的方法,从结果报告的P值可以看出模型对男女是否等同;如在spss里对男女分别做回归,该如何分别回归,如何比较两个方程所得标准回归系数是否有差异呢? 举例: 女生组 y1=a1+b...

游阀肥4599在excel用数据计算样本方差——协方差矩阵 -

燕毓饼19335724717 ______ http://wenku.baidu.com/view/e5aa43d6195f312b3169a5b2.html 这个文档逐步逐步教的,有例子

游阀肥4599x,y在 d 上服从均匀分布,d 由直线x+y=a,a大于0与坐标轴围成,求协方差 cov(xy) -

燕毓饼19335724717 ______[答案] 4

游阀肥4599正态分布的矩阵的协方差的计算问题 -

燕毓饼19335724717 ______ 您可以直接读入使用conv命令的图像,得到相应的协方差矩阵,它是假定所读出的图像为A,协方差矩阵可以表示为A * A'

游阀肥4599股票的预期收益率和方差怎么算 -

燕毓饼19335724717 ______ 具体我也不太清楚,所以帮你搜了一下,转发给你看,希望能帮到你! 例子: 上面两个资产的预期收益率和风险根据前面所述均值和方差的公式可以计算如下:1.股票基金 预期收益率=1/3*(-7%)+1/3*12%+1/3*28%=11% 方差=1/3[(-7%-11%)^...

游阀肥4599方差如何计算 -

燕毓饼19335724717 ______ 比如说一组数据1,2,3 先求出它的平均值为3 所以方差=1/3*[(1-3)²+(2-3)²+(3-3)²] =1/3*5=5/3 极差;极差就是一组数据中最大的数减去最小的数的值 还是以刚才的例子为例 极差=3-1=2

游阀肥4599如何计算SEM中的自由度 -

燕毓饼19335724717 ______ 计算SEM自由度有两种方法:1、 一种是计算数据中observed variables indicators (变量) 之间的相关系数(correlations)的个数,一般用k来表示变量的个数,其相关系数的个数则为 k X (k–1) / 2.如你的例子中有12个变量,它们之间的相关...

游阀肥4599如何计算方差,要有举例说明 -

燕毓饼19335724717 ______ 一.方差的概念与计算公式 例1 两人的5次测验成绩如下: X: 50,100,100,60,50 E(X )=72; Y: 73, 70, 75,72,70 E(Y )=72. 平均成绩相同,但X 不稳定,对平均值的偏离大. 方差描述随机变量对于数学期望的偏离程度. 单个偏离是 消除符号影响 方差即偏离平方的均值,记为D(X ): 直接计算公式分离散型和连续型,具体为: 这里 是一个数.推导另一种计算公式 得到:“方差等于平方的均值减去均值的平方”. 其中,分别为离散型和连续型计算公式. 称为标准差或均方差,方差描述波动程度.

游阀肥4599方差分析的原理是什么? -

燕毓饼19335724717 ______ 方差分析是在20世纪年代发展起来的一种统计方法,它是由英国统计学家费希尔在进行试验设计时为解释试验数据而首先引入的,根据所分析的自变量多少,方差分析一般包括单因素方差分析、双因素方差分析以及多因素方差分析.方差分析用...