2024年美国降息对中国影响

金融界3月22日消息 近期素有私募“魔女”之称的半夏投资李蓓提高了公开发文频率,继3月12日发文提示雪球类产品风险之后,今日再度发文谈及近期美国银行业危机。

昨天美国财长耶伦表示如果有必要,联邦政府有意为更多中小型银行的存款提供担保支持。美国银行股大涨,带动风险资产大涨。

李蓓观点鲜明指出,危机远未结束。除非美联储大幅降息到2%以下,低于大部分银行存量资产的利率水平,并继续大幅QE扩表,美国小银行的问题是无解的。

她也分析,本轮银行危机对实体经济的影响有限,远小于2008年。但对金融市场影响,不确定性高得多。她指出,这些银行跟金融市场联系广泛和复杂。各种隐秘的角落,都可能带来意想不到的冲击。

本轮美国银行业危机有两个关键点

李蓓指出,本轮美国的银行业危机有两个关键点:银行的风险管理存在严重的问题和漏洞,造成实质性资产负债表创伤;存款流失。

1,银行的风险管理存在严重的问题和漏洞,造成实质性资产负债表创伤

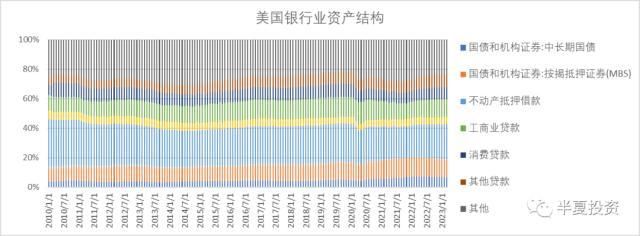

美国银行业总体40%的资产是按揭贷款,基于按揭贷款的MBS,长期国债。因为几家大银行此类资产平均比例更低,仅20%左右,所以小银行的此类资产比例大于50%。

美国90%以上的按揭贷款都是固定利率的,期限20-30年。因此,美国小银行50%以上的资产都是长期固定利率资产,粗略估计这部分资产久期大于10年。于是美国的银行面临着巨大的久期风险。

作为对比,中国的银行业90%以上的按揭贷款都是浮动利率的。弹性而健康。

随着过去一年美联储大幅加息,这些长期固定利率资产如果按照最新市场价格定价,已经贬值了20%以上(当然,银行在报表上把此类资产计入持有到期账户,账面并不体现亏损)。考虑到50%的占比,银行总资产如果按市场定价出售,平均贬值10%。

而银行普遍是10倍以上杠杆的,所以如果就当前市场价格变现资产,很多美国小银行已经资不抵债,实质破产。并不仅仅是流动性问题。

2,存款流失

一家金融机构如果存在上面的情况,存量资产按市场价格实际破产,并不是一定会死。只要还能维持正常的资产增速,资产和负债健康增长,那新的优质资产就可以稀释之前的亏损资产。时间就能解决一切的问题。

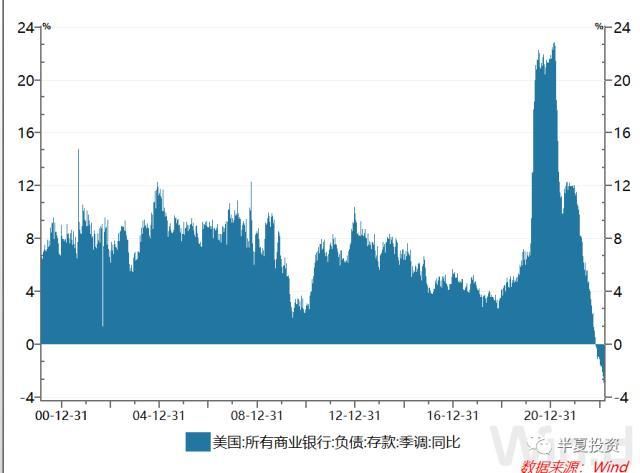

而且现在的问题是:美国全行业的存款在流失。

这个存款流失并不是硅谷银行的风险爆发之后才发生的,而是在己之前已经持续了半年,并不是个别银行的现象,而是全行业总体的现象。

本世纪以来,第一次,持续半年时间,全美银行业存款负增长。

李蓓分析,存款流失背后有两个原因。

1、美国总体的货币增速在下行,已经转负。

2、美国银行的存款大多是无息和低息存款。

她以富国银行为例,存款成本仅不到0.5%,无息和低息存款占比一半。

李蓓指出,随着利率大幅上升,这些无息和低存款面临着极高的机会成本,开始向货币市场基金转移。

当存款流失。一个银行如果要维持自己的资产负债表规模甚至增长,只能从市场上去使用一些高价负债,比如银行间市场的短期流动性,考虑到现在美国整个利率曲线是大幅倒挂的,短端明显高于长端,即便是匹配了新的资产,实现资产负债表增长,那新增资产负债也是倒挂的,也是饮鸠止渴。

在李蓓看来,即便联邦政府为更多中小型银行的存款提供全额担保支持,只是短期遏制居民和企业从小银行挤兑,转移存款到大银行的行为,不能改变全行业存款下降的事实,不改变银行温水煮青蛙慢慢死的结果。

而且,全额担保极大可能是会被国会反对的。因为逆向选择和道德风险无边无际。对国民的利益构成极大威胁。

李蓓举例,如果存款完全政府兜底,那储户根本不需要辨别银行的风险和质地,谁的利率高就存谁那里。那么,我可以去美国开一家银行,高息揽储10个亿,都贷款给我妈的公司,我妈的公司可以雇我的女儿做CEO,每年给她发3个亿奖金,3年后之后,10个亿花光,公司破产。银行贷款收不回来,也破产,10亿存款损失由纳税人承担,但都输送给了我女儿。

如果美国政府不能全额担保存款,那么存款从小银行流向大银行,加速小银行死亡,大概率还是依然会发生的。

所以,除非美联储大幅降息到2%以下,低于大部分银行存量资产的利率水平,并继续大幅QE扩表,美国小银行的问题是无解的。

但以上基本是不可能的。

银行愚蠢迟钝,在风险管理上尸位素餐

李蓓指出,本轮银行危机,本质上就是美国的小银行自己的风险管理问题,如果他们当初发放的都是浮动利率贷款,而非固定的贷款全然,不可能有这样的结果反而会受益于加息带来的资产收益率上行。

在这个过程中,实体经济不仅没有受害,反而是受益的。一个普通的美国家庭,相比疫情前,工资增长了20%以上。疫情前购买的房产已经大幅升值,但是每个月的月供维持不变。家庭的资产和可支配收入都是显著改善的。所以,美国的实体经济韧性十足,美国的通胀极其顽固。

而银行就是老百姓的这种改善的对立面。一定程度可以说,这一轮美国的老百姓剪了银行的羊毛,割了银行的韭菜。但这不是老百姓故意干坏事,是银行自己太蠢,太迟钝,在风险管理上,用尸位素餐来说,毫不为过。

她指出,美国银行90%以上的按揭贷款都是固定利率的,这种极其不专业和不严谨的行为,竟然发生在美国整个银行业。银行管理层竟然如此愚蠢迟钝,美国监管竟然如此毫无作为,事先没有任何风险警示和监管干预。

“即便美联储已经开始快速加息,他们依然没有做出应对”,李蓓认为,这种表现愚蠢和迟钝得令人难以置信。

本轮银行危机对实体经济影响有限

在李蓓看来,虽然很多小银行的死亡大概率难以避免,但本轮危机,完全不能跟2008年相比,对实体经济的影响远远小于2008年。

区别于2008年居民部门资产价格暴跌,杠杆崩溃重创。本轮居民部门不仅没有变坏,反而是变好了。美国企业部门,总体并不依赖银行体系融资,有着发达的直接融资市场。因为银行危机,长短利率下行,企业的融资成本反而下降,大企业甚至是受益的。这也是大型科技公司占比高的标普500指数近期为什么如此坚挺的原因。会有一些依赖银行的小企业受到伤害,但这在美国整个经济中比重不大。

区别于2008年,美国的系统重要性大银行位于风暴核心,本轮问题主要在区域银行。

美国的银行业总资产大约20万亿美元,区域银行占比1/3,总资产表大约7万亿。美国总的负债(政府+企业+居民)合计近70万亿,区域银行占比仅1/10。只要处理平稳,并不会对实体经济造成特别大的打击。

美国纳税人没有理由为这些愚蠢的区域银行管理层,股东买单。

所以,本轮银行危机,对实体经济的影响有限,远小于2008年。但至于对金融市场的影响,不确定性则会高得多。毕竟仅美国区域银行就由7万亿美元的资产负债表。还有情况类似的欧洲银行。

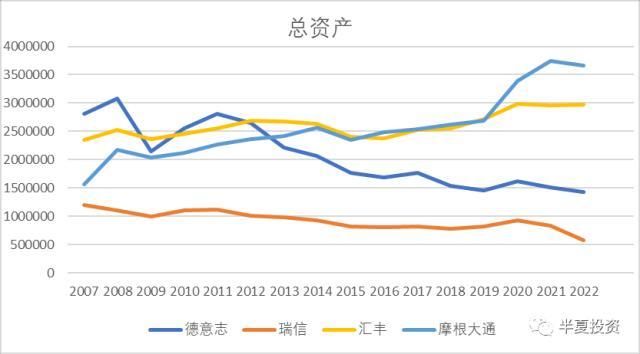

之前已经被合并的瑞士信贷,其资产负债表之前多年萎缩,构成其脆弱的基础,而另一家资产负债表多年萎缩的大银行,是德意志银行。(下图的摩根大通和汇丰,是用来衬托和对比他们的)

李蓓指出,大方向来说,一家高杠杆的大型金融机构长期缩表,一般情况,只要遇到金融条件收紧,都是很危险的。

而这些银行跟金融市场的联系广泛和复杂。各种隐秘的角落,都可能带来意想不到的冲击。所以,未来一段时间,金融市场上,还是要小心一些。

本文源自金融界

","gnid":"907c10c2756cee5d4","img_data":[{"flag":2,"img":[{"desc":"","height":"447","title":"","url":"https://p0.ssl.img.360kuai.com/t0195460edd82b65e9e.jpg","width":"419"},{"desc":"","height":"236","title":"","url":"https://p0.ssl.img.360kuai.com/t0109da45a21f335ddb.jpg","width":"640"},{"desc":"","height":"473","title":"","url":"https://p0.ssl.img.360kuai.com/t013aa1a3fe3a54ac51.jpg","width":"640"},{"desc":"","height":"359","title":"","url":"https://p0.ssl.img.360kuai.com/t01643eb493f39598f4.jpg","width":"640"},{"desc":"","height":"384","title":"","url":"https://p0.ssl.img.360kuai.com/t014e261efe5479fad1.jpg","width":"640"},{"desc":"","height":"354","title":"","url":"https://p0.ssl.img.360kuai.com/t01acffddb50c0b3051.jpg","width":"640"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"hbase","pub_time":1679461320000,"pure":"","rawurl":"http://zm.news.so.com/a5144a41715145e6d3de146f6c7fa9af","redirect":0,"rptid":"799b25c2937a7e13","rss_ext":[],"s":"t","src":"金融界","tag":[{"clk":"keconomy_1:美联储","k":"美联储","u":""},{"clk":"keconomy_1:银行","k":"银行","u":""},{"clk":"keconomy_1:美国银行","k":"美国银行","u":""},{"clk":"keconomy_1:美国","k":"美国","u":""},{"clk":"keconomy_1:实体经济","k":"实体经济","u":""}],"title":"半夏投资李蓓:美国银行危机远未结束,除非美联储大幅降息到2%以下,并继续大幅QE扩表

颜彪梅2763美国没有加息反而降息对中国股市 有什么影响 -

糜殷姚13726118111 ______ 影响不大,资金没有那么紧张

颜彪梅2763美联储加息会发生什么?减息又会发生什么? -

糜殷姚13726118111 ______ 美联储会加息和减息是根据美国的国情来定的,跟中国来说实际上关系不是很大,并不是所谓专家说的那么严重,原因其实很简单,加息和减息跟实际的世界经济并不挂钩:第一、美联储加息是美元升值的表现,这样会导致美国的商品价格出现...

颜彪梅2763美联储加息对中国实体经济影响怎样 -

糜殷姚13726118111 ______ 美联储加息对中国经济影响的渠道有三个:资本流动、贸易和预期.笔者认为,美联储加息对中国经济短期影响不会很大,不会引发中国的货币危机、股市危机和银行危机,但有可能挤破中国的房地产泡沫.同时,加息对美国经济自身是一次非常大的负面冲击,中国应提前做好应对美国经济衰退的准备.

颜彪梅2763中美利率倒挂 -

糜殷姚13726118111 ______ 利差是对开放市场说的.在这种情况下世界有一个平均利率.我国通货膨胀严重,政府不断提高利率以减轻负利率所带来的不良影响,而美国为了应付次级债危机,不断减息.比如说中国提高利率使自己的利率是4%,而美国降低利率使利率为2%,但是世界平均利率是3%,这时候美国人为了最大的提高自己的收益就会把钱投资于中国,因为中国的利率是4%可以得到在美国1倍的收益.所以美国的钱会流入我国造成通货膨胀,这也就是说对股市有利多的原因.由于中国美国和世界平均利率不一致所以有利差. 中美之间利率就是利率倒挂.

颜彪梅2763央行降息对我国经济有什么影响 -

糜殷姚13726118111 ______ 央行降息是积极的货币政策.影响:1、利息降低后,银行的存款会减少,贷款增加,从而刺激消费,从侧面增大内需,增加货币流通量,即减缓经济衰退.2、即利率对汇率的影响.利率高低,会影响一国金融资产的吸引力.一国利率的上升,会使该国的金

颜彪梅2763美元降息为什么会抑制人民币升息 -

糜殷姚13726118111 ______ 中国和美国是存在利息差的,现在银行理财产品4%+的利息,美国只有1%的利息,这就导致美国部分资金抛售美元,买入人民币,人民币升值,A股上涨,债券上涨,可能是央行不想让人民币资产升值太快,所以有意控制中国和美国的利息差,所以美元降息会抑制人民币升息.

颜彪梅2763美国指数大跌对中国股市有何影响 -

糜殷姚13726118111 ______ 类似这样美股调整对中国股市要说影响只能说在心理层面而已,中国股市是个封闭的市场,有自己的运行规律,一般情况下国外市场走势对国内市场影响不大.

颜彪梅2763再次到来的降息,对中国有什么影响?

糜殷姚13726118111 ______ 降息是一种政策,通常会跟通货膨胀率结合考虑...好比之前通胀高了,通过升息来抑制物价水平,随着油价大幅下跌,重心开始转移,把目光转回到经济上面,降息会在一定程度上刺激消费,加快资本流动

颜彪梅2763美国降息是怎么能刺激消费的?有什么关系 -

糜殷姚13726118111 ______ 这就是所谓的货币政策对于经济的影响作用. 我们知道GDP=C+I+G+X-M 现在降息会导致: 1: 存款利息下降,贷款利息下降:导致融资成本降低,新贷款增加; 对于已经贷款人来说, 可支配收入增加;存款利息降低导致存款减少;最终所有...