协如何推导协方差矩阵

前言

在去年 6 月份,我设想了用多因子模型去择币的简单构思。

https://mirror.xyz/lucidafund.eth/UdOfxxKgD_Xuc_KrvGvsjrWZZCwKlWPAYNx991ZgmIA

nft://undefined/undefined/undefined?showBuying=true&showMeta=true

一年后,我们已经着手研发针对加密资产市场的多因子策略,并把整体的策略框架写成系列的文章《用多因子策略构建强大的加密资产投资组合》。

本系列的大体框架如下(不排除微调的可能):

一、多因子模型理论基础

二、单因子构建

因子数据预处理

- 数据筛选

- 异常值处理:极值、错误值、空值

- 标准化

- 中性化:行业、市场、市值

因子有效性判断

- 信息比率 IC、收益率、夏普比率、换手率

三、大类因子合成

因子共线性分析

正交消除因子共线性

经典加权方法→合成因子

- 等权、滚动 IC 加权、IC_IR 加权

- 合成因子的测试:收益率、分组收益率、因子值加权收益率、合成因子 IC、分组换手率

其他加权方法(因子与收益率存在非线性关系):机器学习、强化学习(由于加密货币行业的特殊性,不考虑)

四、风险组合优化

以下是第一篇**#理论基础篇#**的正文内容。

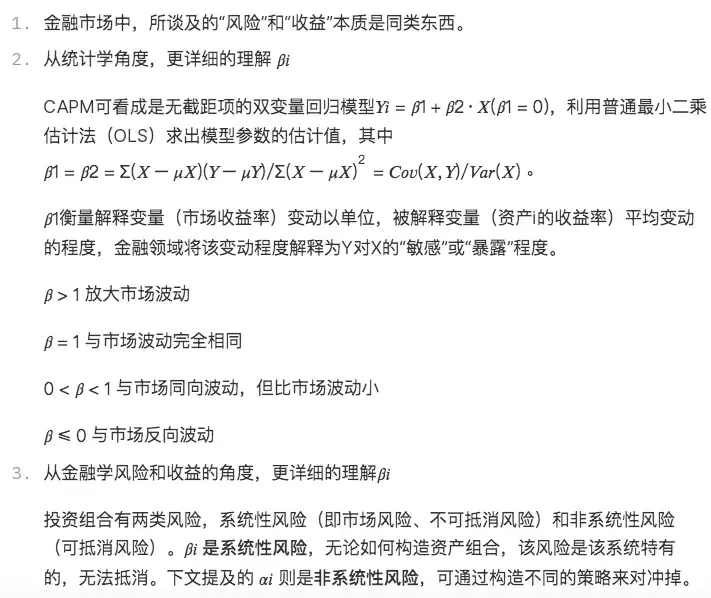

一、“因子“是什么“因子”即技术分析中的“指标”、人工智能机器学习的“特征”,是决定加密货币收益率涨跌的原因。

我们团队把加密货币领域常见的因子类型:基本面因子、链上因子、量价因子、衍生品因子、另类因子和宏观因子。

挖掘和计算“因子”的最终目的是为了准确计算资产的预期收益率。

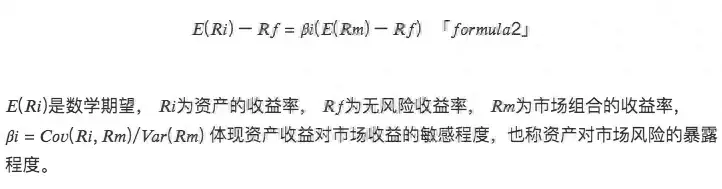

二、“因子”的计算(1)多因子模型的推导起源:单因子模型——CAPM

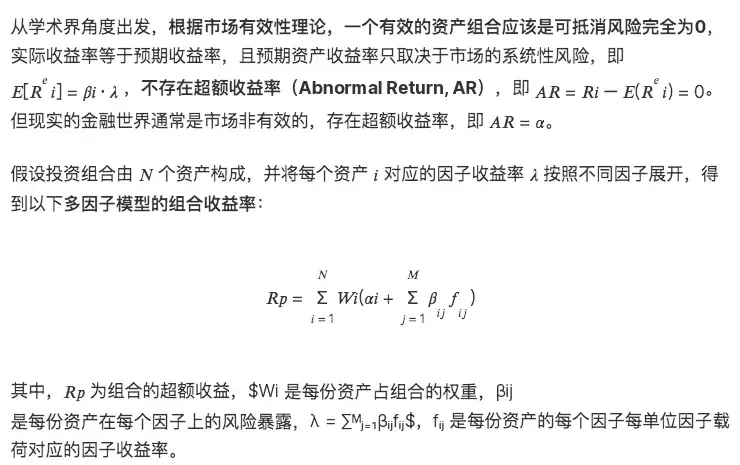

因子研究可追溯于 20 C 60 S,资本资产定价模型(Capital Asset Pricing Model, CAPM)问世,该模型量化了风险如何影响一个公司的资本成本从而影响预期收益率。根据 CAPM 理论,单个资产的预期超额收益可由以下的一元线性模型决定:

补充理解:

CAPM 模型是最简单的线性因子模型,指出资产的超额收益只由市场**组合(市场因子)**的预期超额收益和资产对市场风险的暴露大小决定。该模型为后续大量线性多因子定价模型的研究奠定基理论础。

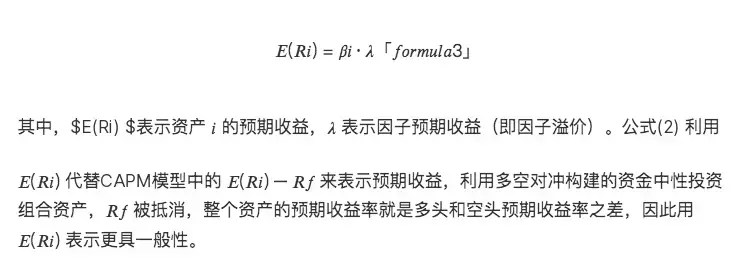

发展:多因子模型——APT

在 CAPM 基础,人们发现不同资产的收益率受多个因子影响,套利定价理论(Arbitrage Pricing Theory, APT)问世,构建线性多因子模型:

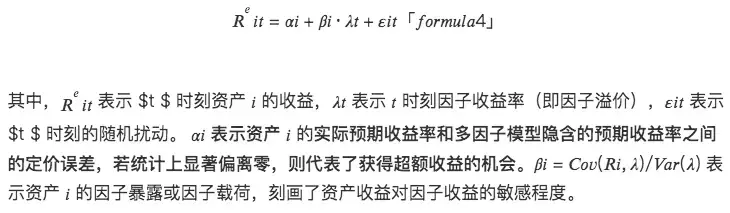

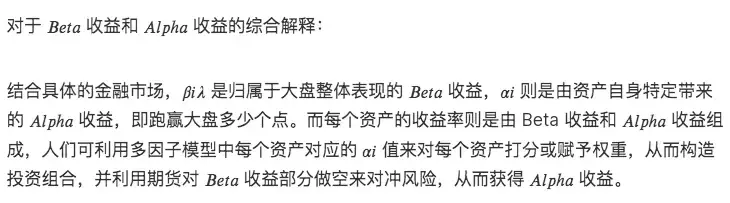

成熟:多因子模型— .Alpha 收益 & Beta 收益

综合考虑金融市场实际存在的定价误差和 APT 模型,从时序角度上看,单个资产的预期收益率由以下的多元线性模型决定:

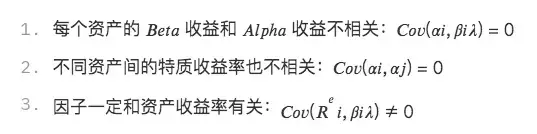

多因子模型关注资产预期收益率在截面上的差异,本质是关于均值的模型,而预期收益率是收益率在时间序列上的平均。基于( 3) ,可推导出截面角度的多元线性模型:

补充理解:

结合统计学知识,该模型隐含三层假设:

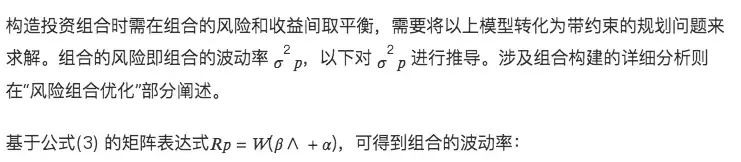

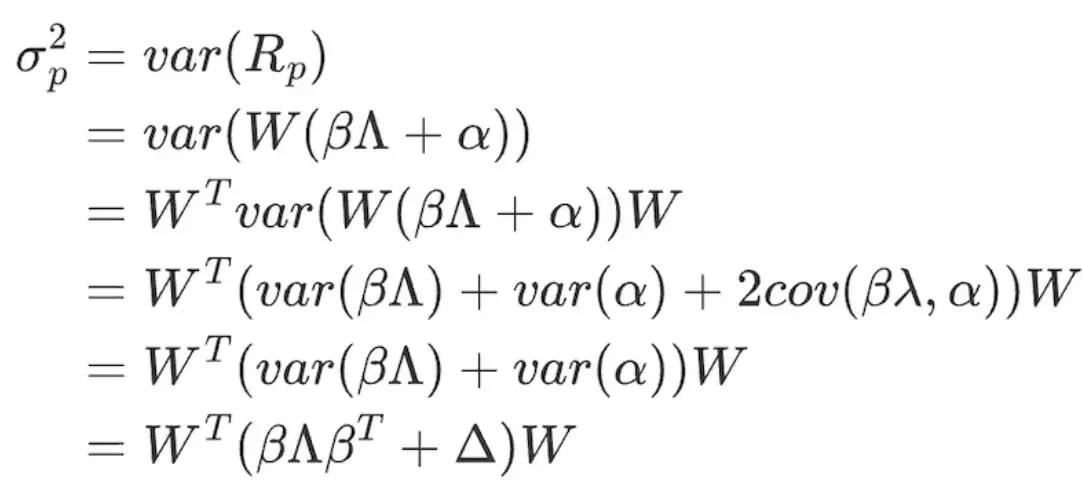

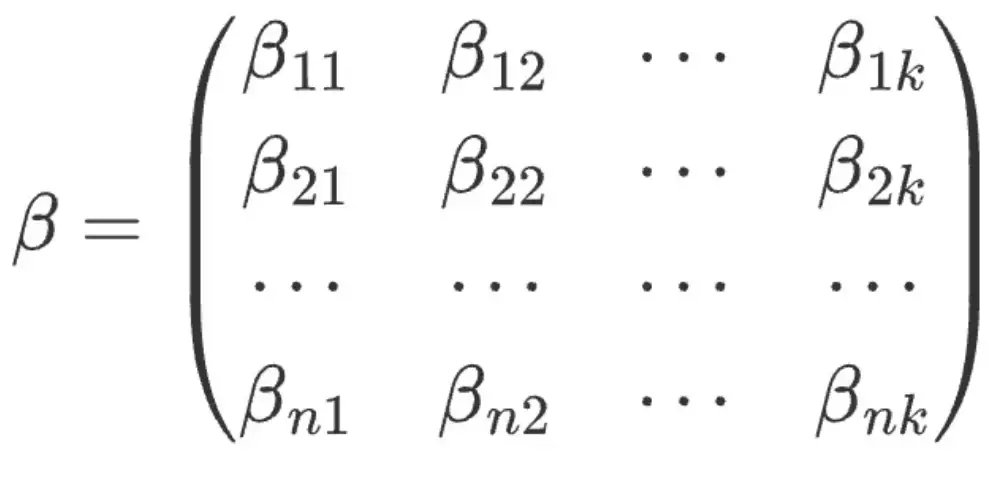

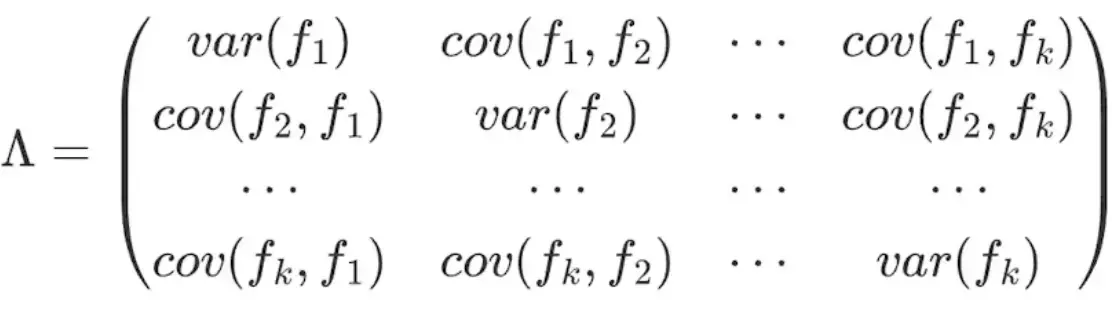

(2)多因子模型的波动率

(2)多因子模型的波动率

formula 7

formula 8

∧ 表示 K 个因子的因子收益率协方差矩阵(K×K):

formula 9

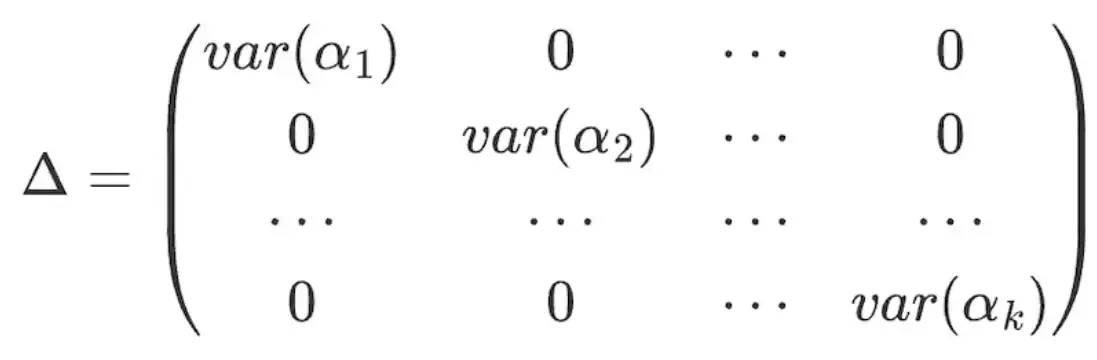

由假设 3 ,不同资产间的特质收益率也不相关,可得Δ 矩阵为:

formula 10

关于 LUCIDA & FALCONLucida是行业领先的量化对冲基金,在 2018 年 4 月进入 Crypto 市场,主要交易 CTA / 统计套利 / 期权波动率套利等策略,现管理规模 3000 万美元。

Falcon是新一代的Web3投资基础设施,它基于多因子模型,帮助用户“选”、“买”、“管”、“卖”加密资产。Falcon 在 2022 年 6 月由 Lucida 所孵化。

","gnid":"9aed6bdbc700e259f","img_data":[{"flag":2,"img":[{"desc":"","height":"189","title":"","url":"https://p0.ssl.img.360kuai.com/t014acb88d3e342d2ef.webp","width":"722"},{"desc":"","height":"598","title":"","url":"https://p0.ssl.img.360kuai.com/t012d7e8ec2311721c0.webp","width":"711"},{"desc":"","height":"261","title":"","url":"https://p0.ssl.img.360kuai.com/t01b33bcf559a7b01d2.webp","width":"731"},{"desc":"","height":"213","title":"","url":"https://p0.ssl.img.360kuai.com/t01d559567e99cd5d22.webp","width":"730"},{"desc":"","height":"465","title":"","url":"https://p0.ssl.img.360kuai.com/t01a4b28d081e1516d3.webp","width":"740"},{"desc":"","height":"134","title":"","url":"https://p0.ssl.img.360kuai.com/t01c34d6ca0035b5e2a.webp","width":"537"},{"desc":"","height":"203","title":"","url":"https://p0.ssl.img.360kuai.com/t01fa6017ad4f9984a6.webp","width":"730"},{"desc":"","height":"162","title":"","url":"https://p0.ssl.img.360kuai.com/t0178058c0743e86588.webp","width":"741"},{"desc":"","height":"485","title":"","url":"https://p0.ssl.img.360kuai.com/t01188eda744c209da3.webp","width":"1082"},{"desc":"","height":"483","title":"","url":"https://p0.ssl.img.360kuai.com/t019ccf6366efdcb7a5.webp","width":"1004"},{"desc":"","height":"317","title":"","url":"https://p0.ssl.img.360kuai.com/t01f1ee99e53831fdb2.webp","width":"1112"},{"desc":"","height":"360","title":"","url":"https://p0.ssl.img.360kuai.com/t011fad2f3094878113.webp","width":"1097"}]}],"original":0,"pat":"art_src_3,fts0,sts0","powerby":"pika","pub_time":1700009400000,"pure":"","rawurl":"http://zm.news.so.com/74db4e81fde25c5f7b2c8ba850e13fca","redirect":0,"rptid":"ffc691dd843c8174","rss_ext":[],"s":"t","src":"火星财经","tag":[{"clk":"ktechnology_1:机器学习","k":"机器学习","u":""},{"clk":"ktechnology_1:投资","k":"投资","u":""}],"title":"用多因子策略构建强大的加密资产投资组合

劳军贱2383如何求一幅图像的协方差矩阵 -

党良居19816512487 ______ 你可以直接对读入的图像使用conv 命令得到相应的协方差矩阵的,假设读入的图像为A则其协方差矩阵就可以表示为A*A'...

劳军贱2383matlab中怎样计算矩阵的协方差矩阵 -

党良居19816512487 ______ 1 2 3 4 5 6 7 8 9 10 11 a = randint(3,3,[19]) [n,m] = size(a); fori = 1:m ai = a(:,i); mi = mean(ai); forj = 1:m aj = a(:,j); mj = mean(aj); r(i,j) = sum((ai-mi).*(aj-mj))/(n-1); end end r a = 5 9 4 6 7 9 8 2 9 r = 2.3333 -5.5000 3.3333 -5.5000 13.0000 -7.5000 3.3333 -7.5000 8.3333

劳军贱2383协方差矩阵 迹的意义是什么 -

党良居19816512487 ______ 协方差矩阵的详细说明 在做人脸识别的时候经常与协方差矩阵打交道,但一直也只是知道其形式,而对其意义却比较模糊,现在我根据单变量的协方差给出协方差矩阵的详细推导以及在不同应用背景下的不同形式. 变量说明: 设为一组随机...

劳军贱2383大哥,您好,我想知道协方差,相关系数的一些相关知识,看不懂协方差的那个计算公式哦 -

党良居19816512487 ______ 两个不同参数之间的方差就是协方差 若两个随机变量X和Y相互独立,则E[(X-E(X))(Y-E(Y))]=0,因而若上述数学期望不为零,则X和Y必不是相互独立的,亦即它们之间存在着一定的关系. 定义 E[(X-E(X))(Y-E(Y))]称为随机变量X和Y...

劳军贱2383怎么证明 :协方差矩阵是半正定的?请回答 -

党良居19816512487 ______ 这个其实,基本上,就是从协方差矩阵的定义来的. 协方差矩阵,基本上,就是向量 (X - μ) 与其转置相乘,然后求期望,而期望就是个加权平均而已.这样的东西,从线性代数上讲,基本上全是半正定的. 为了看清楚,我们一步一步来,见下图(一定要点击放大哦): 下图中,所谓的数学期望的线性性质,就是指 E(X+Y) = E(X) + E(Y) 与 X、Y 是否独立无关. BTW:其实不用写这么罗索,用向量写很简洁,但我怕不放心,所以展开了.用向量写的话,这么几下就完了:

劳军贱2383协方差矩阵?是什么? -

党良居19816512487 ______[答案] 定义是变量向量减去均值向量,然后乘以变量向量减去均值向量的转置再求均值.例如x是变量,μ是均值,协方差矩阵等于E[(x-μ)(x-μ)^t],物理意义是这样的,例如x=(x1,x2,...,xi)那么协方差矩阵的第m行n列的数为xm与xn的协方差,若m=n,则是xn的方...

劳军贱2383知道两个变量的方差,如何求它们的协方差? -

党良居19816512487 ______[答案] 随机变量X,Y 协方差cov(X,Y)=ρ*√D(X)√D(Y),其中ρ是X,Y的相关系数,D(X),D(Y)是X,Y的方差. 或者还可以由定义式来求:cov(X,Y)=E[(X-EX)(Y-EY)]=EXY-EXEY,其中E是数学期望.

劳军贱2383如何理解协方差啊!

党良居19816512487 ______ 1, 统计规律性的说法太宽泛.随机向量各分量之间的协方差构成一协方差矩阵. 很多需要对随机向量作的事可通过协方差矩阵来完成.例如通过电脑程序生成该随机向量等.2, X、Y之间的统计关系的说法也太宽泛.例如我们就不能说X、Y之间的协方差和kX、kY之间的协方差是一样的.但是X、Y之间的相关系数和kX、kY之间的相关系数是一样的.这可从相关系数的定议看到.

劳军贱2383对一幅图象怎么求协方差矩阵?用matlab 如何具体实现啊 -

党良居19816512487 ______[答案] 变换部分文字pp概述原则上,所有图象处理都是图像的变换,而本章所谓的图象变换特指数字图象经过某种数学工具的处理,把原先二维空间域中的数据,变换到另外一个"变换域"形式描述的过程.例如,傅立叶变换将时域或空域信号...

劳军贱2383协方差矩阵元素为负数我的计算结果得到了一个协方差矩阵(由Hessian matrix的逆求出的)其主对角线的元素为正数但有些元素为负数.)还有,在Hessian ... -

党良居19816512487 ______[答案] 协方差可以是负数.自协方差,就是平时我们说的方差一定是非负的,所以对角线一定不会有负数,其他地方有负数时可以的